Principais estatísticas das ações da Ford

- Intervalo de 52 semanas: US$ 10 a US$ 15

- Preço atual: US$ 12

- Meta média de rua: US$ 14

- Meta alta da rua: US$ 18

- Consenso dos analistas: 3 compras, 3 superações, 15 retenções, 1 venda

- Meta do modelo TIKR (dezembro de 2030): US$ 21

O que aconteceu?

A Ford Motor Company(F) é a segunda maior montadora dos EUA, fabricando caminhões, SUVs e veículos comerciais em seus segmentos Ford Blue (gasolina e híbrido), Ford Pro (frota comercial) e Ford Model e (elétrico).

As ações da Ford caíram cerca de 13% no acumulado do ano, mesmo com a trajetória dos lucros subjacentes da empresa apontando na direção oposta.

O principal obstáculo é a Novelis: os incêndios na fábrica de Oswego do fornecedor de alumínio eliminaram cerca de 100.000 unidades da produção da Série F em 2025, criando um obstáculo de US$ 2 bilhões no EBIT ajustado e forçando a Ford a adquirir alumínio de frete premium da Coreia do Sul e da Europa com uma penalidade tarifária de 50%.

Esse dano está sendo revertido, mas de forma desigual.

O COO da Ford, Kumar Galhotra, disse a analistas na Cúpula Automotiva do Bank of America Securities que a retomada da fábrica da Novelis está prevista para ocorrer entre maio e setembro, e que a visibilidade da cadeia de suprimentos de nível dois aumentou para 95%, reduzindo o tempo de resposta a interrupções de dias para horas.

As vendas do primeiro trimestre de 2026 nos EUA caíram 8,8% em relação ao ano anterior, para 457.315 veículos, com a F-Series caindo 16%, já que o plano de recuperação da Novelis reestimou a produção comercial para a segunda metade do ano.

A história dos EVs também teve uma virada decisiva em abril, quando a Ford estabeleceu uma nova organização de Criação e Industrialização de Produtos, fundindo a equipe de tecnologia avançada de Doug Field com a equipe industrial global sob o comando do COO Galhotra.

Field, um veterano da Tesla e da Apple que ingressou na Ford em 2021, está deixando a empresa no próximo mês depois que muitos de seus programas de EV foram cancelados, incluindo uma baixa contábil de US$ 19,5 bilhões de ativos de EV de próxima geração anunciada em dezembro.

A nova organização foi projetada para acelerar a cadência de lançamento de produtos da Ford: a empresa tem como meta renovar 80% de sua linha norte-americana em volume até 2029, liderada por uma picape elétrica de médio porte de uma nova plataforma de Veículo Elétrico Universal (UEV) que chegará em 2027 a um preço de aproximadamente US$ 30.000.

O CEO Jim Farley disse aos investidores na teleconferência do quarto trimestre de 2025: "O poder de lucro de nossos negócios está se acelerando, e nossa estratégia Ford+ nos distingue da concorrência de forma clara."

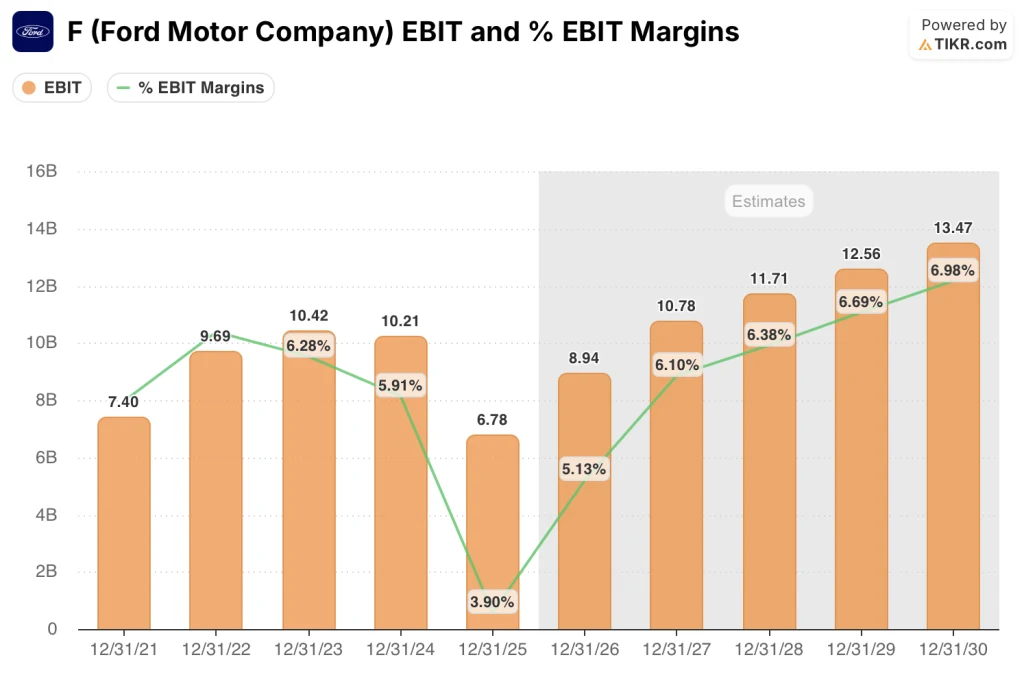

A orientação para 2026 enquadra a recuperação de forma concreta: A Ford tem como meta um EBIT ajustado para o ano inteiro de US$ 8 bilhões a US$ 10 bilhões, acima dos US$ 6,78 bilhões em 2025, com a expectativa de que a retomada da usina a quente da Novelis desbloqueie a recuperação do volume e elimine cerca de US$ 1,5 bilhão a US$ 2 bilhões em custos temporários de fornecimento de alumínio em 2027.

O Ford Pro, o segmento de veículos comerciais, é a âncora dos lucros: gerou US$ 6,8 bilhões de EBIT em 2025 com uma margem de dois dígitos, com o Super Duty registrando suas melhores vendas em mais de 20 anos e a Transit atingindo um recorde de vendas nos EUA.

O UBS elevou a classificação das ações da Ford para "compra" em meados de abril, com um analista citando um aumento nos lucros de 2026 e 2027, um ambiente regulatório leniente nos EUA e expectativas de que o EBIT chegue ao limite superior da orientação, com o UBS esperando um EBIT de aproximadamente US$ 0,8 bilhão se a decisão da Suprema Corte sobre a legalidade das tarifas de Trump se traduzir em economias realizadas para a Ford.

A opinião de Wall Street sobre as ações F

A recuperação do volume impulsionada pela Novelis, concentrada no segundo semestre de 2026, configura a trajetória do EBIT da Ford como uma história que mal começou.

O EBIT ajustado da F caiu 33,6% em 2025, para US$ 6,78 bilhões, uma vez que as interrupções da Novelis e um problema de cronograma de crédito tarifário apagaram mais de US$ 3 bilhões em ganhos potenciais, mas o consenso agora projeta um crescimento do EBIT de cerca de 32% em 2026, para cerca de US$ 8,94 bilhões, seguido por outros 21%, para cerca de US$ 10,78 bilhões em 2027, com as margens do EBIT expandindo de 3,9% em 2025 para mais de 6% em 2027, tudo isso antes de a plataforma UEV começar a contribuir com volume.

Vinte analistas cobrem as ações da Ford atualmente, com 3 compras, 3 superações, 15 retenções e 1 venda, e uma meta de preço médio de US$ 13,85, o que implica uma alta de aproximadamente 12% em relação aos níveis atuais, com o consenso aguardando especificamente os resultados do 1º trimestre de 2026 em 29 de abril para confirmar que a recuperação da Novelis está seguindo o plano ponderado pela metade.

O analista com meta alta de US$ 18 está precificando a execução total do roteiro de margem EBIT de 8% e a lucratividade da plataforma UEV, enquanto o analista com meta baixa de US$ 10 presume que a escalada tarifária prejudica permanentemente a economia da Série F, que sustenta cerca de dois terços do EBIT do Ford Pro.

O verdadeiro sinal não é o upgrade do UBS, mas a própria estrutura de orientação: Farley enquadrou a perspectiva para o ano inteiro como "ponderada na metade posterior", o que significa que o primeiro e o segundo trimestres parecerão deprimidos por definição, e o teste real dos lucros ocorrerá em julho.

Se as tarifas de alumínio sobre a banda quente importada persistirem após a janela de reinicialização da Novelis, os custos temporários de fornecimento de US$ 1,5 bilhão a US$ 2 bilhões poderão se estender até 2027, comprimindo o cronograma de recuperação da margem.

A chamada de resultados do primeiro trimestre de 2026, em 29 de abril, é o primeiro ponto de verificação concreto: observe se a orientação do EBIT ajustado se mantém em US$ 8 bilhões a US$ 10 bilhões após um trimestre que a própria administração descreveu como "praticamente estável sequencialmente".

O que diz o modelo de avaliação?

A meta média do modelo TIKR, de cerca de US$ 21 por ação (66% de retorno total, cerca de 11% anualizado), baseia-se em um CAGR de receita de cerca de 2% até 2030, margens de lucro líquido se recuperando para cerca de 5% e crescimento do EPS de cerca de 9% ao ano, um conjunto conservador de suposições que não exige que a Ford atinja sua meta de margem EBIT de 8% ou gere uma receita significativa da plataforma UEV.

A US$ 12, com o modelo TIKR sinalizando uma meta de médio prazo de cerca de US$ 21 e até mesmo o cenário de baixo prazo implicando um retorno total de cerca de 73%, as ações da Ford parecem estar subvalorizadas por uma margem que o consenso atual (construído em torno do ruído de curto prazo da Novelis) subestimou substancialmente.

A tensão central no caso de investimento da Ford é se a recuperação industrial é genuinamente autofinanciável ou se depende de uma janela estreita de condições regulatórias e tarifárias que o governo Trump poderia fechar.

O que precisa dar certo

- A usina a quente da Novelis será reiniciada entre maio e setembro, conforme orientado, eliminando de US$ 1,5 bilhão a US$ 2 bilhões em custos temporários de fornecimento de alumínio em 2027 e liberando a recuperação do volume de 50.000 a 60.000 unidades prevista na orientação para 2026

- O Ford Pro mantém margens de EBIT de dois dígitos, com o Super Duty e a Transit mantendo posições dominantes; a orientação do EBIT Pro para 2026, de US$ 6,5 bilhões a US$ 7,5 bilhões, implica que o segmento continua maior do que o Ford Blue e o Ford Model E juntos

- A plataforma UEV, lançada em 2027 por cerca de US$ 30.000 por unidade, atinge o ponto de equilíbrio econômico sem subsídios federais para veículos elétricos, validando o modelo de custo de parceria CATL de Farley e a decisão de baixa contábil de US$ 19,5 bilhões da empresa como estrategicamente correta em retrospecto

- O benefício de crédito tarifário de aproximadamente US$ 0,8 bilhão que o UBS espera se materializa - a decisão foi emitida, mas o cronograma de recuperação de caixa permanece incerto

O que pode dar errado

- A reinicialização da Novelis passa de setembro ou um terceiro incêndio estende o custo do alumínio de frete premium até 2027, adicionando centenas de milhões em custos não planejados e atrasando o cronograma de recuperação da margem em um ano inteiro

- A escalada das tarifas sobre alumínio e autopeças, combinada com a contínua negação de alívio (a Casa Branca rejeitou pedidos anteriores em 8 de abril), prejudica estruturalmente a economia da F-Series, a família de produtos que responde pela maior parte do EBIT da Ford Blue

- A pressão sobre a acessibilidade do consumidor se aprofunda: As vendas do setor no primeiro trimestre de 2026 nos EUA caíram 5,3%, o volume da Série F caiu 16% e a Cox Automotive previu uma queda de 6,5% nas vendas do setor no ano inteiro, tudo isso antes de os lucros de 29 de abril testarem a faixa de orientação

- O consultor de procurações ISS recomendou, em abril, que os acionistas votassem contra a reeleição do presidente executivo William Clay Ford Jr. e do diretor William Kennard, acrescentando um risco de governança antes da reunião anual de 14 de maio

Você deve investir na Ford Motor Company?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao abrir uma ação da F, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Ford Motor Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações F no TIKR gratuitamente →