Principais conclusões:

- A jogada "Power": O CEO Toby Rice está posicionando a EQT como o "tanque de combustível" para a revolução da IA, destacando que o gás natural é a única solução viável para as necessidades de energia de base massiva e confiável dos data centers.

- Integração vertical: A reintegração da Equitrans Midstream permite que a EQT controle seu próprio destino, reduzindo sua estrutura de custos de equilíbrio e protegendo as margens durante a volatilidade dos preços.

- Projeção de preços: O modelo de avaliação aponta para uma meta de US$ 87 até 2027, o que sugere um aumento significativo em relação aos níveis atuais.

- Retornos atraentes: Com um retorno anualizado implícito de 25,3%, o modelo indica uma "compra forte", impulsionada por uma reavaliação estrutural do gás natural como infraestrutura crítica.

A EQT Corporation(EQT) é a maior produtora de gás natural dos EUA e está se voltando para atender a um novo e insaciável cliente: Big Tech.

A administração tem falado muito sobre a história da "demanda de energia", observando que a rede não pode suportar a próxima onda de data centers de IA sem gás natural.

No último trimestre, a empresa enfatizou que as solicitações de fornecimento de energia estão em níveis sem precedentes.

Para se preparar, a EQT transformou seu modelo de negócios.

Ao adquirir a Equitrans Midstream, a EQT integrou os gasodutos com os poços, criando um balanço patrimonial forte que pode suportar baixas cíclicas.

No terceiro trimestre, a empresa demonstrou essa disciplina ao reduzir estrategicamente a produção para evitar a venda de produtos em excesso, uma ação que o CEO Toby Rice chamou de "esforço total da equipe".

Do ponto de vista financeiro, a configuração é complexa.

Embora o crescimento atual da receita seja negativo devido aos preços cíclicos do gás, a empresa mantém um potencial de lucratividade robusto.

O modelo de avaliação pressupõe que as margens podem se expandir significativamente à medida que a empresa executa sua estratégia de integração.

Com as ações sendo negociadas a US$ 56, os investidores estão pagando um preço ciclicamente baixo por uma empresa que, em breve, poderá ser avaliada como uma utilidade essencial para o setor de IA.

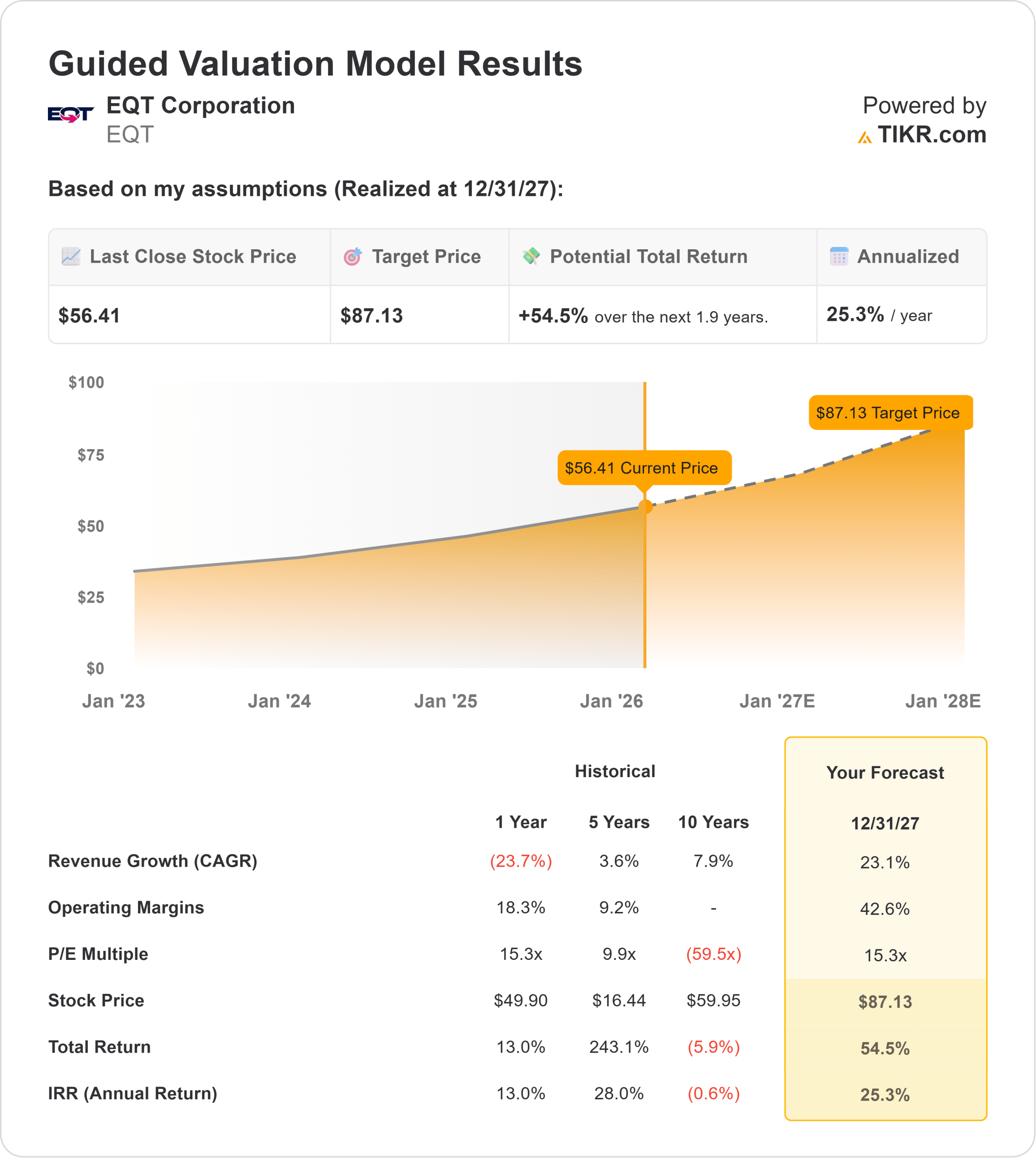

O que o modelo diz sobre as ações da EQT

Esta análise avalia o potencial da EQT até 2027, levando em consideração um retorno às taxas de crescimento históricas e uma reavaliação da avaliação.

O modelo indica uma "compra forte".

Usando premissas de caso médio que precificam uma recuperação nos mercados de gás, o modelo aponta para um preço-alvo de US$ 87,13 (arredondado para US$ 87) até dezembro de 2027.

Isso implica um enorme retorno anualizado de 25,3% em relação aos níveis atuais.

O modelo sugere que o mercado está atualmente precificando a EQT estritamente com base na faixa de gás deprimida de hoje.

Se a tese "AI Power" se concretizar, a combinação de expansão de margem e crescimento de volume criará um cenário "multi-bagger".

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da EQT:

1. Crescimento da receita: 23,1%

O modelo pressupõe uma recuperação acentuada.

A previsão usa um CAGR de 23,1% até 2027, refletindo uma recuperação das atuais baixas cíclicas (crescimento LTM de -23,7%) e o início de novos fatores de demanda.

À medida que os centros de dados ficam on-line e a capacidade de exportação de GNL se expande, a EQT está posicionada para capturar esse crescimento de volume.

2. Margens operacionais: 42.6%

A eficiência é o principal fator de valor.

O modelo pressupõe que as margens operacionais aumentarão para 42,6% até 2027.

Essa expansão é apoiada pela integração vertical com a Equitrans, que reduz permanentemente a estrutura de custos, permitindo que a EQT capture mais margem por molécula de gás vendida.

3. Múltiplo P/E de saída: 15,3x

A avaliação pressupõe que o mercado acabará pagando um prêmio pela confiabilidade.

O modelo pressupõe um múltiplo de saída de 15,3x, que se alinha com a faixa histórica de negociação da empresa durante os ciclos de alta e reflete seu status de operadora integrada de primeira linha.

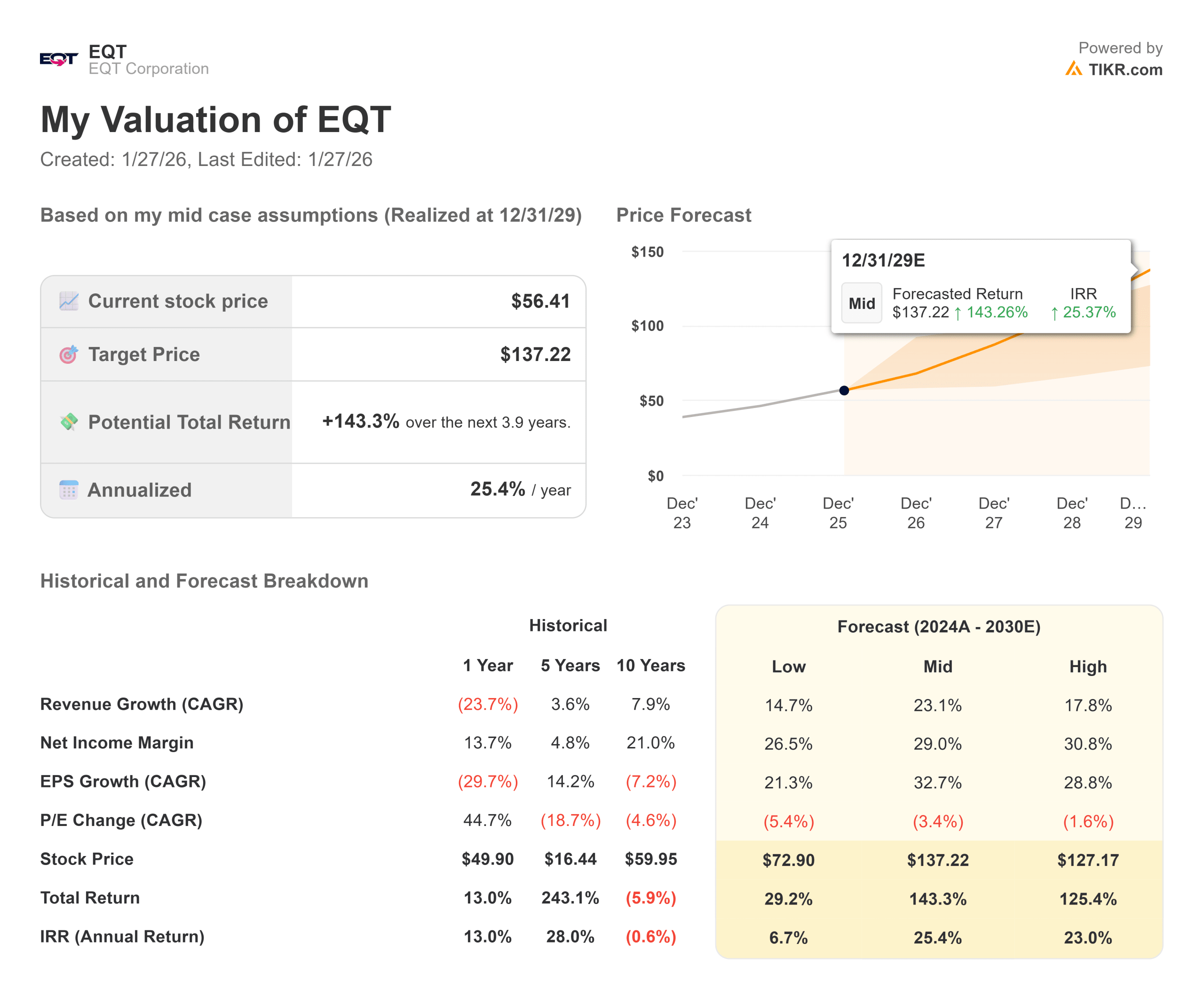

O que acontecerá se as coisas melhorarem ou piorarem?

A inclinação é fortemente para o lado positivo, desde que a tese "Power" se mantenha (essas são estimativas, não retornos garantidos):

- Caso debaixa: se os preços do gás permanecerem mais baixos por mais tempo e a demanda do data center for atendida por energias renováveis, a ação poderá estagnar.

- Caso médio: Com uma recuperação para as normas históricas, a meta é de US$ 87, proporcionando um retorno anual de 25,3%.

- Caso otimista: se ocorrer uma escassez de gás natural, o poder de precificação poderá aumentar ainda mais as margens e os múltiplos, elevando os retornos para bem mais de 30%.

Veja o que os analistas preveem para os próximos 5 anos para as ações da EQT (grátis com TIKR) >>>

Quanto as ações da EQT podem subir a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!