Principais conclusões:

- Momento de vendas: As ações da Costco refletem uma demanda estável, com as vendas de dezembro atingindo US$ 30 bilhões e as vendas comparáveis aumentando 7% nos armazéns dos EUA e internacionais.

- Disciplina de capital: As ações da Costco reforçam os retornos aos acionistas por meio de um dividendo trimestral de US$ 1, mantendo margens operacionais próximas a 4% e controle disciplinado das despesas.

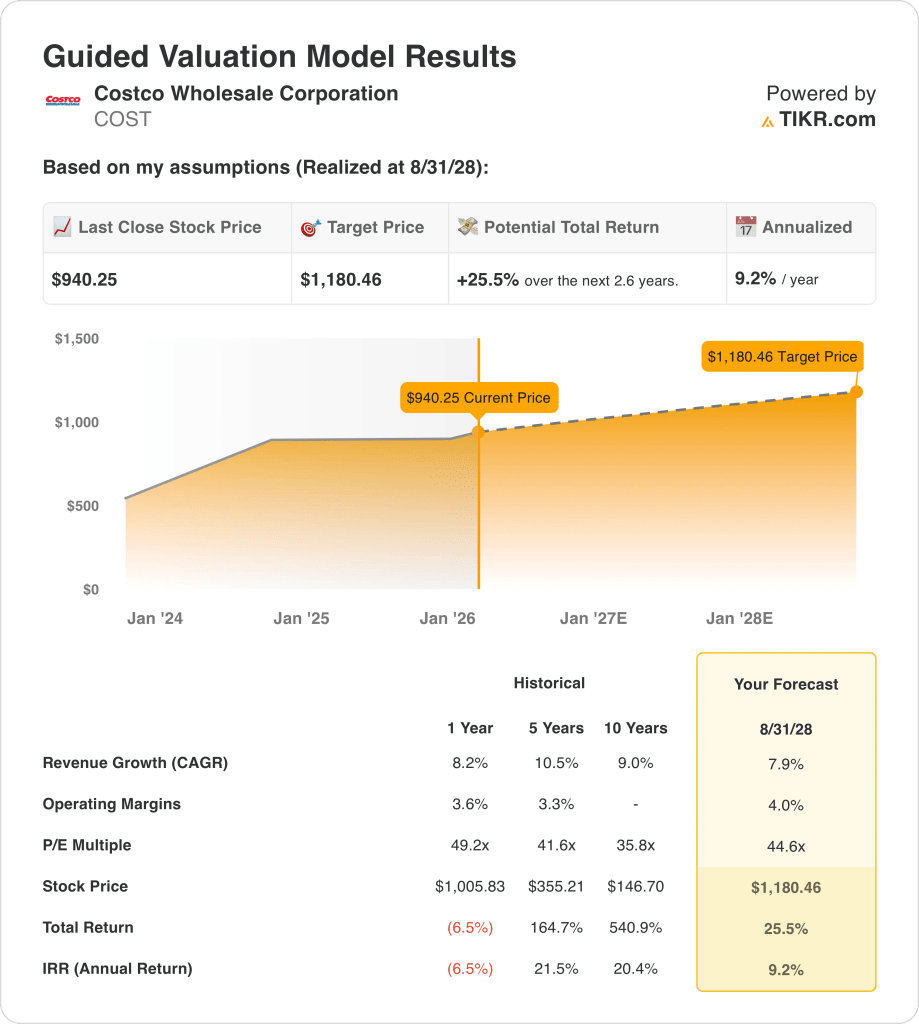

- Projeção de preço: Com base em um crescimento de receita de 8%, margens operacionais de 4% e um múltiplo de 45x, as ações da Costco podem chegar a US$ 1.180 em agosto de 2028.

- Cálculo de alta: A partir de um preço de ação de US$ 940, as ações da Costco implicam em um aumento total de 26%, o que se traduz em um retorno anualizado de 9% em 3 anos.

A Costco Wholesale Corporation administra armazéns para membros em todo o mundo, competindo com base na liderança de preços e na escala, com 923 locais que sustentam um crescimento consistente impulsionado pelo volume.

Em 8 de janeiro, a Costco divulgou US$ 30 bilhões em vendas em dezembro, confirmando a demanda constante dos consumidores, apesar da desaceleração dos gastos discricionários nos mercados globais de varejo.

A Costco gerou US$ 280 bilhões em receita LTM, refletindo o crescimento duradouro do tráfego e a força da renovação de membros em serviços de mercearia, combustível e armazéns auxiliares.

O lucro operacional das ações da COST atingiu US$ 11 bilhões, com margens operacionais próximas a 4%, apoiadas pela disciplina de preços, mix de marcas próprias e controle rígido dos custos de mão de obra e logística.

O valor de mercado de US$ 420 bilhões da Costco precifica uma execução estável, mas uma meta de avaliação de US$ 1.180 levanta questões sobre até que ponto os fundamentos podem justificar múltiplos premium.

O que o modelo diz sobre as ações da COST

O modelo vincula a posição de escala da Costco a um crescimento de receita de 7,9% e margens operacionais de 4,0%, sustentadas por taxas de associação e estabilidade de volume.

Com base em um múltiplo de saída de 44,6x, retornos de capital estáveis e lucratividade normalizada, o modelo aponta para um valor de ação de US$ 1.180.

Isso implica um aumento total de 26% a partir de US$ 940, o que equivale a um retorno anualizado de 9% ao longo de aproximadamente três anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da COST:

1. Crescimento da receita: 7,9%

A Costco gerou cerca de US$ 280 bilhões em receita LTM, com crescimento de 8,2% em um ano, mostrando uma expansão consistente impulsionada por acréscimos de armazéns e gastos constantes dos membros.

A execução recente reflete tendências de tráfego estáveis e um forte crescimento digital, com as vendas líquidas de dezembro aumentando 8,5%, reforçando a visibilidade da receita nos armazéns dos EUA e internacionais.

Olhando para o futuro, o crescimento é apoiado pela abertura de novos armazéns e pela penetração do comércio eletrônico, enquanto os mercados maduros e a disciplina de preços limitam a aceleração além dos padrões históricos.

De acordo com as estimativas consensuais dos analistas, uma premissa de crescimento de receita de 7,9% reflete a economia durável de membros equilibrada com a grande base de receita da Costco.

2. Margens operacionais: 4%

As margens operacionais da Costco têm variado historicamente em torno de 3,3% a 3,8%, refletindo um modelo de baixa margem projetado para maximizar o volume e o valor dos associados.

Os resultados recentes mostram margens operacionais próximas a 3,8% LTM, apoiadas por uma maior receita de associados e controle disciplinado de despesas, apesar das pressões inflacionárias.

A expansão da margem continua limitada pela filosofia de preços, mas as eficiências de escala, o mix de marcas próprias e a receita auxiliar estável sustentam uma normalização modesta.

Em linha com as projeções de consenso dos analistas, as margens operacionais em torno de 4,0% equilibram os ganhos de eficiência com o compromisso estrutural da Costco com os baixos preços ao consumidor.

3. Múltiplo P/E de saída: 44,6x

Historicamente, a Costco tem sido negociada a múltiplos de lucros entre aproximadamente 36x e 49x, refletindo uma avaliação premium ligada à estabilidade, escala e geração de caixa previsível.

O otimismo dos investidores continua apoiado por retornos de capital consistentes, taxas de associação recorrentes e demanda defensiva durante a incerteza econômica.

No entanto, a sensibilidade da avaliação persiste, dada a modesta expansão da margem e a desaceleração do crescimento em relação aos anos anteriores, atenuando as expectativas de expansão sustentada do múltiplo.

Com base nas estimativas de consenso das ruas, um múltiplo de saída de 44,6x reflete a confiança na qualidade defensiva dos lucros da Costco, sem depender da expansão da avaliação impulsionada pelo sentimento.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados da Costco dependem das taxas de renovação de membros, da disciplina de expansão de depósitos e da resiliência do tráfego, estabelecendo uma série de caminhos possíveis até 2030.

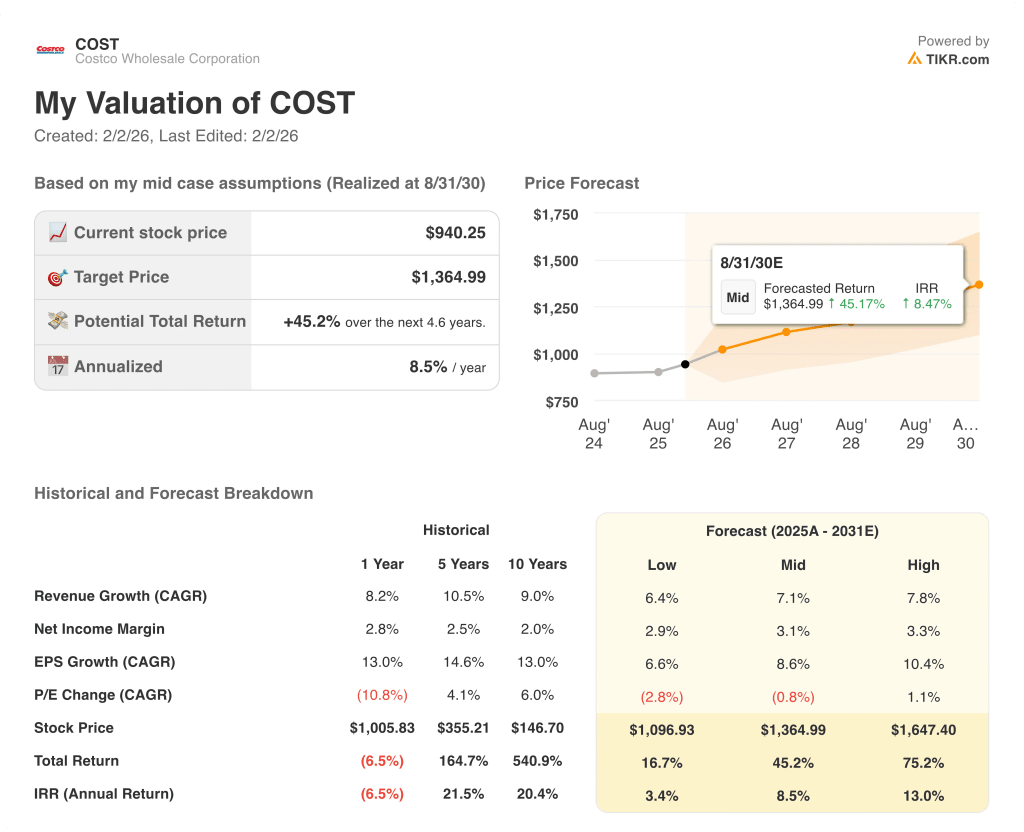

- Caso baixo: se o tráfego diminuir e os preços continuarem cautelosos, a receita crescerá cerca de 6,4% e as margens líquidas ficarão próximas de 2,9% → 3,4% de retorno anualizado.

- Caso médio: Com renovações estáveis e crescimento consistente do depósito, o crescimento da receita fica próximo de 7,1% e as margens melhoram para 3,1% → 8,5% de retorno anualizado.

- Caso alto: se o crescimento internacional se acelerar e a eficiência melhorar, a receita atingirá cerca de 7,8% e as margens se aproximarão de 3,3% → 13,0% de retorno anualizado.

Qual é a tendência de alta a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!