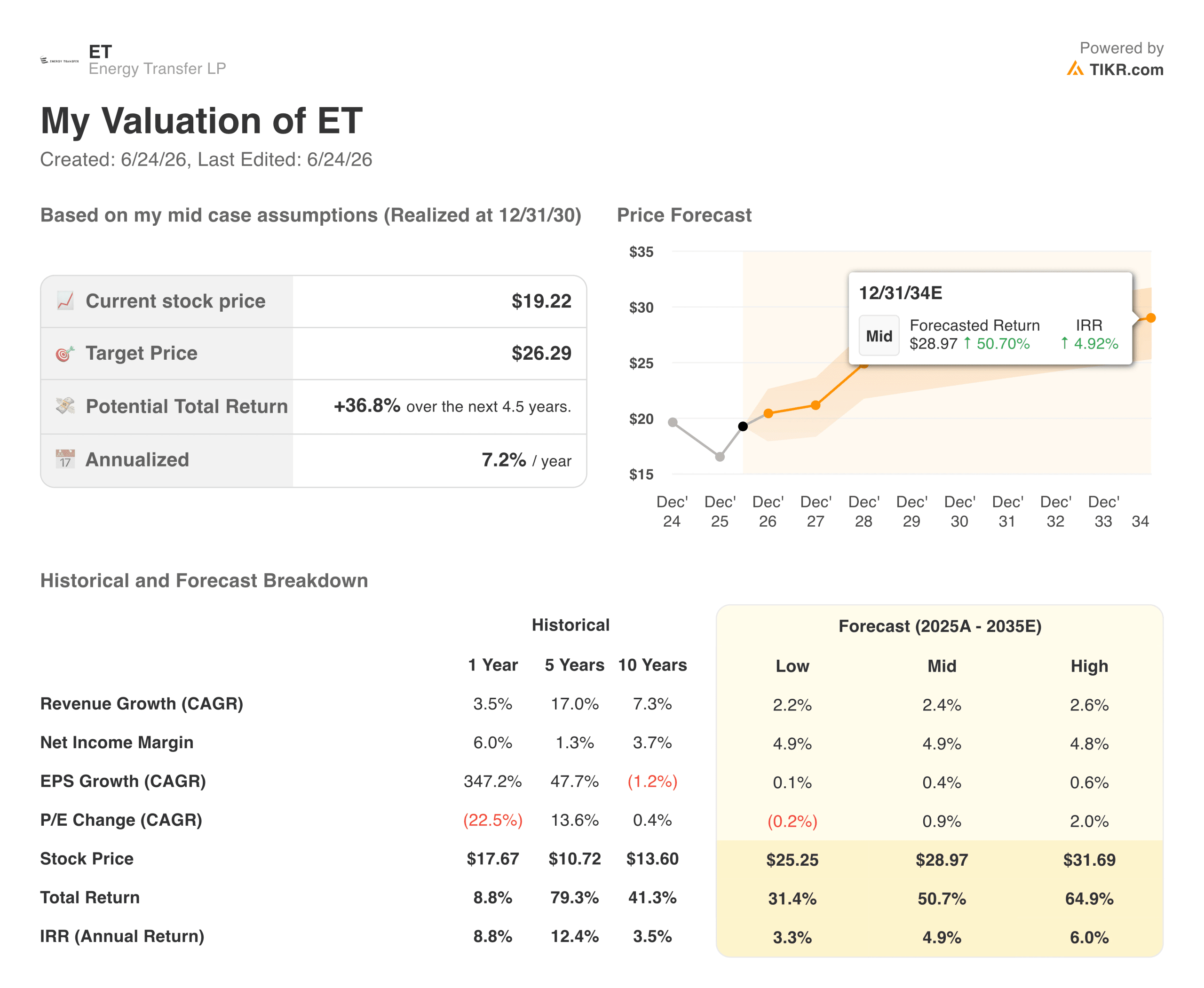

Principais indicadores das ações da Energy Transfer

- Preço atual: US$ 19,22

- Meta do modelo TIKR (2030, média): ~US$ 26

- Dívida líquida/EBITDA nos últimos 12 meses: 4,40x

- EBITDA ajustado do 1º trimestre de 2026: US$ 4,94 bilhões (+20% em relação ao ano anterior)

- Fluxo de caixa distribuível aos sócios no 1º trimestre de 2026: US$ 2,70 bilhões (+17% em relação ao ano anterior)

- Projeção de EBITDA ajustado para o ano fiscal de 2026: US$ 18,2 bilhões a US$ 18,6 bilhões

- Distribuição trimestral: US$ 0,3375 por unidade (US$ 1,35 anualizado, +3% em relação ao ano anterior)

- Investimentos em crescimento para 2026: US$ 5,5 bilhões a US$ 5,9 bilhões

Avalie suas ações favoritas, como a ET, com previsões de analistas para os próximos 5 anos usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

US$ 4,94 bilhões em EBITDA trimestral e uma rede de dutos pela qual os data centers agora disputam acesso

A Energy Transfer (ET) transporta gás natural, petróleo bruto e LGNs por 140.000 milhas de dutos, e, neste momento, essa rede está diretamente no caminho de uma das maiores expansões de infraestrutura das últimas décadas.

O boom dos data centers de IA criou um problema de energia. As empresas de hiperescala estão cada vez mais construindo instalações dedicadas à geração de energia a gás natural para contornar uma rede elétrica sobrecarregada e precisam de acesso de longo prazo aos gasodutos para abastecê-las.

A Energy Transfer contratou mais de 6 bilhões de pés cúbicos por dia de nova capacidade de dutos no último ano, respaldada por contratos com duração média de 18 anos.

A empresa tem um contrato de fornecimento de 20 anos com a Entergy Louisiana para um hub de data centers da Meta e, recentemente, assinou um acordo para apoiar um campus de IA “behind-the-meter” no centro do Texas. A presença da rede de gasodutos já era valiosa. Agora, tornou-se ainda mais valiosa.

Uma queda máxima de 8%, enquanto o EBITDA cresceu 20%

A Energy Transfer tem sido uma das empresas de grande capitalização do setor de energia mais estáveis no último ano. A queda máxima, conforme o gráfico, é de apenas 8% no período mostrado, o que é excepcionalmente baixo para uma ação do setor de energia.

Atualmente, a ação está cerca de 6% abaixo de sua máxima recente, uma retração que parece modesta em comparação com o primeiro trimestre de 2026, quando o EBITDA ajustado ficou em US$ 4,94 bilhões, um aumento de 20% em relação ao ano anterior.

O fluxo de caixa distribuível aos sócios atingiu US$ 2,70 bilhões no trimestre. A empresa elevou sua previsão de EBITDA ajustado para o ano inteiro para US$ 18,2 bilhões a US$ 18,6 bilhões e aumentou a distribuição para US$ 1,35 anualizado, um aumento de mais de 3% em relação ao ano anterior.

Veja as previsões de crescimento e os preços-alvo dos analistas para a ET (é grátis) >>>

US$ 85 bilhões em receita, margens se recuperando e nenhum segmento acima de um terço do EBITDA

O gráfico de receita e margem de EBITDA traz informações úteis. A receita ficou em cerca de US$ 90 bilhões em 2022, recuou para cerca de US$ 79 bilhões em 2023, à medida que os preços das commodities se normalizaram, antes de se recuperar para cerca de US$ 85,5 bilhões em 2025. Mais importante ainda, a margem de EBITDA sofreu forte compressão, caindo para cerca de 14% em 2022, e desde então voltou a subir para cerca de 17,5%.

Essa recuperação mostra que o modelo baseado em taxas absorve o ciclo de preços das commodities e volta a um patamar próximo ao ponto de partida. A grande maioria das margens da Energy Transfer está vinculada aos volumes movimentados, e não aos preços, o que é a estrutura que os investidores de infraestrutura de longo prazo desejam ver.

O negócio também é genuinamente diversificado. Nenhum segmento isolado contribuiu com mais de um terço do EBITDA ajustado consolidado no primeiro trimestre de 2026, com os ativos de gás natural representando cerca de 40% dos lucros nas áreas intraestaduais, interestaduais, de midstream e de armazenamento. Quando uma área desacelera, as outras tendem a compensar a queda.

O gasoduto Desert Southwest mostra para onde o crescimento está se dirigindo. Trata-se de um gasoduto de aproximadamente 520 milhas que vai da Bacia do Permiano até Phoenix, recentemente ampliado para transportar até 2,3 bilhões de pés cúbicos por dia e respaldado por contratos de 25 anos.

A data prevista para entrada em operação é o final de 2029, e o custo varia entre US$ 5,6 bilhões e US$ 6,2 bilhões. É o tipo de ativo contratado de longo prazo que sustenta as avaliações do setor de midstream.

Calcule instantaneamente o valor justo de uma empresa (grátis com o TIKR) >>>

Uma meta de cenário médio de cerca de US$ 26, cerca de 5% ao ano e um rendimento de distribuição acima de 7%

O modelo de avaliação do TIKR aponta para cerca de US$ 26 por ação para a Energy Transfer até o final de 2030, o que implica um retorno total de aproximadamente 37% em relação ao preço atual de US$ 19,22, ou cerca de 5% ao ano. O cenário moderado pressupõe um crescimento anual da receita de cerca de 2% a 3% e margens de lucro líquido próximas a 5%, refletindo um crescimento constante do volume, em vez de uma mudança brusca nos negócios.

O cenário otimista chega a cerca de US$ 32 e retornos totais acima de 60%. Para a maioria dos investidores em uma empresa como essa, porém, o modelo de avaliação é quase secundário. Aos preços atuais, os cotistas recebem mais de 7% ao ano em distribuições enquanto aguardam a valorização do preço. Esse rendimento altera consideravelmente o cálculo da manutenção da participação.

O cenário otimista é que a expansão da infraestrutura de IA representará um impulso de uma década para a demanda por gasodutos de gás natural, e a escala e a presença da Energy Transfer a colocam em uma posição forte para aproveitar essa oportunidade por meio de contratos de longo prazo.

O argumento pessimista é que a alavancagem é de 4,4x da dívida líquida em relação ao EBITDA, o projeto Desert Southwest apresenta riscos de execução e licenciamento, e qualquer desaceleração na construção de centros de dados poderia enfraquecer as perspectivas de volume. A distribuição vem crescendo, mas a parceria já a reduziu anteriormente.

A Energy Transfer não é uma empresa que gere muito entusiasmo. Ela transporta moléculas por tubulações, cobra uma taxa e distribui o lucro. A questão para os investidores é se esse modelo, combinado com um impulso de demanda por IA que se estenderá por vários anos e um rendimento acima de 7%, justifica o preço de US$ 19,22.

Acesse ferramentas profissionais para analisar as ações da ET na TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar do TIKR.

- Quanto mais você explorar… mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, as principais carteiras dos investidores mundiais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!