Principais estatísticas das ações da Emerson Electric

- Intervalo de 52 semanas: $103 a $165

- Preço atual: $141

- Meta média da rua: $164

- Meta alta da rua: $205

- Consenso dos analistas: 15 compras / 3 superações / 9 retenções / 1 desempenho inferior / 1 venda

- Meta do modelo TIKR (set... 2030): US$ 199

O que aconteceu?

As ações da Emerson Electric(EMR) representam uma empresa que passou cinco anos desmantelando um conglomerado e se reconstruindo como líder mundial em automação industrial, fabricando os sistemas de controle, sensores, válvulas e software que operam usinas de energia, terminais de GNL, instalações de ciências da vida e centros de dados de IA.

O primeiro trimestre fiscal da empresa foi encerrado em 31 de dezembro de 2025, e o resultado principal foi uma grande vitória.

O lucro por ação ajustado ficou em US$ 1,46, contra uma estimativa de US$ 1,41 de Street, uma melhoria de 5,8% em relação ao ano anterior, enquanto as vendas líquidas de US$ 4,35 bilhões cresceram 4,1% e corresponderam quase exatamente ao consenso.

O número que realmente importava era o de pedidos: o crescimento subjacente de 9% dos pedidos marcou quatro trimestres consecutivos de aceleração, elevando a taxa de pedidos nos últimos doze meses para 6% e a carteira de pedidos para US$ 7,9 bilhões, um aumento de 9% em relação ao ano anterior, com um índice de 1,13.

O destaque dentro desse número foi a Ovation, a plataforma de controle de geração de energia da Emerson, que viu os pedidos aumentarem 74%, impulsionados por projetos de data center atrás do medidor e modernizações de frotas de serviços públicos nos Estados Unidos e no Oriente Médio.

O CEO Lal Karsanbhai descreveu a composição do pipeline na chamada de ganhos do primeiro trimestre de 2026: "A Emerson foi escolhida para automatizar a geração de energia no local para um novo data center de IA de 1,7 gigawatt nos Estados Unidos, ajudando a cumprir cronogramas de implantação acelerados e confiabilidade de missão crítica".

A Emerson também ganhou o contrato de automação para a Fase 2 do Port Arthur LNG da Sempra Infrastructure, que adicionará 13 milhões de toneladas por ano de capacidade à Costa do Golfo dos EUA, selecionada especificamente porque o DeltaV, o principal sistema de controle da Emerson, opera mais de 50% de todas as instalações de GNL do planeta.

Teste e Medição, o negócio construído em torno da aquisição da National Instruments, cresceu 11% no trimestre, com aumento de 20% nos pedidos, liderado por semicondutores, aeroespacial e defesa, e o amplo portfólio de negócios, com três dos quatro subsegmentos crescendo de 20% a 30% em pedidos.

O valor do contrato anual (ACV) de software cresceu 9% em relação ao ano anterior, para US$ 1,6 bilhão, e a gerência reiterou uma meta de crescimento de 10% mais ACV para o ano inteiro, um compromisso mantido apesar da ansiedade generalizada dos investidores sobre a interrupção dos modelos de software industrial pela IA.

A empresa elevou o ponto inferior e médio de sua orientação de EPS ajustado para o ano fiscal de 2026 para US$ 6,40 a US$ 6,55 e concluiu US$ 250 milhões de recompra de ações no trimestre como parte de um plano para retornar cerca de US$ 2,2 bilhões aos acionistas este ano.

O funil de projetos da Emerson foi mantido em US$ 11,1 bilhões, reabastecido após US$ 450 milhões em vitórias no primeiro trimestre, com 80% dessas vitórias provenientes dos setores de energia, GNL, semicondutores, ciências da vida e aeroespacial e defesa.

A dinâmica contábil de renovação de contratos de software, que reduz a receita informada no primeiro semestre em cerca de um ponto de crescimento, tem sido a fonte da maior parte do ceticismo dos investidores no curto prazo, mas a postura da administração tem sido consistente: retire essa dinâmica, e a taxa de crescimento subjacente no primeiro trimestre ficou mais próxima de 3% a 4%, e espera-se que o segundo semestre acelere para cerca de 6%.

Opinião de Wall Street sobre as ações da EMR

A batida do primeiro trimestre ocorre no momento em que Wall Street ainda está descontando a taxa de crescimento orgânico da Emerson em cerca de 2 pontos, porque uma dinâmica contábil de renovação de contrato de software está comprimindo o crescimento das vendas relatadas no primeiro semestre de uma taxa de execução subjacente de 4% a 5% para um nível óptico de 2%, criando uma lacuna de avaliação que é mais um artefato contábil do que uma deterioração fundamental.

Dos 27 analistas que cobrem as ações da Emerson Electric, 18 classificam-nas como compradas ou com desempenho superior, 9 mantêm e 2 com desempenho inferior ou vendem, com uma meta de preço médio de cerca de US$ 164, o que implica em um aumento de aproximadamente 16%; os analistas de rua estão atentos especificamente às taxas de pedidos de meados de um dígito para se manterem até meados de 2026 e à conversão da carteira de pedidos no segundo semestre para confirmar o aumento da receita.

A diferença entre a meta mínima de US$ 104 e a máxima de US$ 205 reflete um debate real: os investidores próximos ao piso estão céticos em relação à execução da meta de US$ 8 de lucro por ação para 2028 em um ambiente de fraqueza na China e na Europa, enquanto a tese de compra de US$ 175 da Jefferies, iniciada no final de março, aponta para a aceleração do crescimento dos lucros, o impulso dos pedidos em verticais de crescimento secular e um modelo resiliente de manutenção, reparo e operações (MRO) que gera cerca de 65% da receita a partir de gastos recorrentes com a base instalada.

Com um preço de aproximadamente 22x o lucro por ação ajustado futuro com base na orientação que a administração já aumentou uma vez este ano, enquanto o caminho para cerca de US$ 8 em lucro por ação ajustado até o ano fiscal de 2028 implica um desconto acentuado para o poder de ganhos futuros da ação, as ações da Emerson Electric parecem subvalorizadas em um cenário de quatro trimestres consecutivos de aceleração de pedidos, um funil de US$ 11,1 bilhões ponderado em 80% para verticais de crescimento secular e um crescimento anual de 9% a 10% do valor agregado do software.

Na Barclays Industrial Select Conference, Karsanbhai argumentou que o software da Emerson possui três barreiras estruturais contra a disrupção da IA: arquitetura vertical e determinística construída em décadas de experiência no domínio, setores regulamentados de missão crítica onde a latência e as alucinações são inaceitáveis e preços baseados no uso ou perpétuos que são imunes à redução do número de assentos.

O principal risco é saber se a aceleração da receita no segundo semestre se concretizará: se as taxas de pedidos da América do Norte se moderarem mais rapidamente do que o ritmo modelado de um dígito médio ou se a China cair além do declínio já presumido de um dígito baixo, a fase de backlog que sustenta o guia de crescimento de 6% no segundo semestre ficará sob pressão real.

Em 5 de maio, quando a Emerson apresentar o relatório do segundo trimestre fiscal, o número a ser observado é o crescimento subjacente de Software e Sistemas sem renovações, com orientação de estabilidade para o segundo trimestre, mas com aumento de 4% para o ano inteiro, o que confirmará se a adoção de ACV está se aproximando da meta de mais de 10% da qual depende o modelo de expansão de margem para 2028.

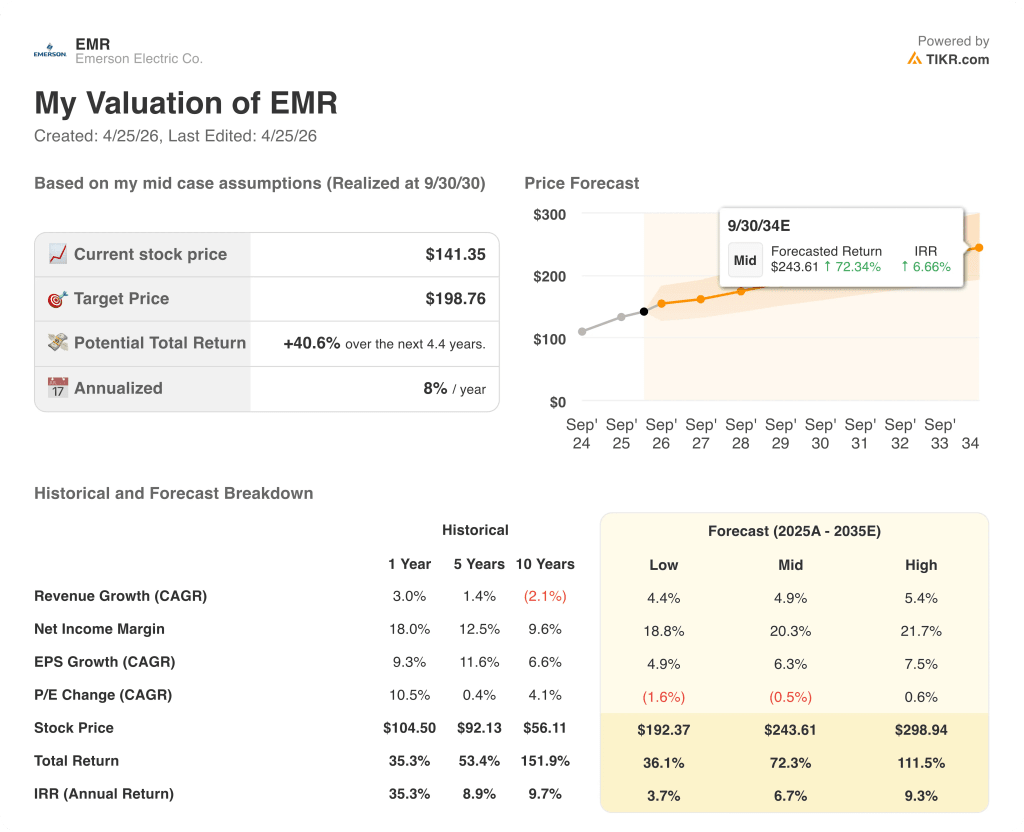

O que diz o modelo de avaliação?

A meta intermediária do modelo TIKR, de cerca de US$ 199 por ação, baseia-se em um CAGR de receita de aproximadamente 5% e uma margem de lucro líquido que se expande para cerca de 20%, dados que são, na verdade, conservadores em relação à própria estrutura da administração para 2028, que exige US$ 21 bilhões em receita e 30% de margens EBITA ajustadas do segmento, o que daria suporte a um valor terminal mais alto do que o modelo supõe atualmente.

A cerca de 22x o LPA futuro em uma orientação para o ano fiscal de 2026 que a administração elevou na primeira oportunidade, enquanto o roteiro para cerca de US$ 8 por LPA até 2028 implica um crescimento dos lucros de aproximadamente 24% em relação ao ponto médio da orientação atual, as ações da Emerson Electric estão subvalorizadas para os investidores dispostos a se manterem firmes durante o ruído contábil da renovação de software e o arrasto da China/Europa que está mascarando a verdadeira taxa de execução orgânica.

O caso de investimento das ações da Emerson depende de uma única transição: se a aceleração da receita no segundo semestre de 2026, de aproximadamente 2% para aproximadamente 6% no crescimento subjacente, realmente se materializa, ou se a suavidade macro e o tempo de atraso prejudicam a rampa que a administração orientou com especificidade incomum.

O que precisa dar certo

- As taxas de pedidos da América do Norte se mantêm na faixa de um dígito alto, sustentadas por geração de energia, GNL e ventos favoráveis de nearshoring que impulsionaram o crescimento de 18% dos pedidos da América do Norte no primeiro trimestre e apoiaram cerca de US$ 450 milhões em ganhos de funil

- A Ovation converte seu aumento de 74% nos pedidos do primeiro trimestre em receita do segundo semestre, cumprindo a orientação de crescimento de energia de meados da adolescência da gerência para o ano fiscal de 2026 e criando uma carteira de pedidos para 2027

- O Software ACV atinge 10% mais crescimento para o ano fiscal de 2026, validando o caminho de US$ 2,5 bilhões para US$ 3,5 bilhões em receita de software até 2028 e apoiando a reavaliação múltipla que o preço atual ainda não reflete

- A divisão de Teste e Medição sustenta um crescimento de receita de um dígito alto até o ano fiscal de 2026, com um book-to-bill acima de 1,0, criando a carteira de pedidos necessária para um ano fiscal de 2027 sólido em semicondutores e no setor aeroespacial

O que pode dar errado

- A China se deteriora além do declínio modelado de um único dígito: 40% dos negócios da Emerson na China, de aproximadamente US$ 1,8 bilhão, estão em mercados químicos que não se recuperaram, e qualquer enfraquecimento adicional comprime as margens do segmento das quais depende o roteiro para 2028

- A desvantagem contábil da renovação de software (um obstáculo de US$ 120 milhões para a receita do ano inteiro) combina-se com a suavidade do projeto europeu para empurrar o crescimento relatado no primeiro semestre abaixo do nível que sustenta a confiança de Street na rampa do segundo semestre, desencadeando uma compressão múltipla antes que a recuperação seja percebida

- A interrupção da logística no Oriente Médio, apontada pelo COO Ram Krishnan na JPMorgan Industrials Conference como um item de observação de curto prazo, se estende ao terceiro trimestre e atrasa as remessas de projetos de uma região que representa cerca de 7% do total de vendas

- A execução da margem decepciona: a meta de expansão da margem EBITA de 240 pontos-base até 2028 requer cerca de 80 pontos-base de melhoria por ano, e qualquer deslize na disciplina de preço/custo ou na realização da sinergia da AspenTech atrasa o caminho para a meta de margem de 30% que justifica a estrutura do EPS de 2028

Você deve investir na Emerson Electric Co.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da EMR, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Emerson Electric Co. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da EMR no TIKR gratuitamente →