Principais estatísticas das ações da Starbucks

- Preço atual: US$ 98,67

- Preço-alvo (médio): ~$199

- Meta de rua: ~$101

- Potencial de retorno total: ~102%

- TIR anualizada: ~9% / ano

- Reação dos lucros: -1,35% (28 de janeiro de 2026)

- Rebaixamento máximo: -19,06% (10 de outubro de 2025)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Starbucks (SBUX) registram alta de 17% no acumulado do ano, mas os otimistas e os pessimistas estão mais divididos do que o gráfico de preços sugere.

Os otimistas apontam para o primeiro trimestre positivo de transações nos E.U.A. em oito períodos e uma reestruturação na China, agora encerrada, que elimina um grande obstáculo de custos. Os "ursos" apontam para uma margem operacional na América do Norte que entrou em colapso e para um P/L NTM de 40x que precifica uma recuperação que a demonstração de resultados ainda não confirmou.

A pergunta que o mercado está fazendo três dias antes dos lucros do segundo trimestre, em 28 de abril: a reviravolta é duradoura ou as ações estão indo além dos fundamentos?

Dois anúncios de produtos nesta semana acrescentam uma nova camada a esse debate.

Em primeiro lugar, a Starbucks anunciou que estaria programando pedidos móveis em toda a América do Norte em 11 de maio. O recurso é alimentado pelo algoritmo Smart Queue da Starbucks, que sequencia e equilibra automaticamente os pedidos nos canais drive-thru, na loja e em dispositivos móveis. Nation's Restaurant News Os clientes selecionam janelas de retirada de cinco minutos com até uma hora de antecedência, com a disponibilidade refletindo a capacidade da loja em tempo real.

Isso não é um recurso de marketing. Trata-se de um software de gerenciamento de produtividade e, para uma empresa que se comprometeu publicamente com a recuperação das margens operacionais para 13,5% a 15% até o ano fiscal de 2028, a redução da carteira de pedidos sem aumentar as horas de trabalho é exatamente o tipo de alavanca estrutural que torna uma meta de margem confiável.

Em segundo lugar, a Starbucks lançou um aplicativo beta no ChatGPT em meados de abril, permitindo que os clientes recebam sugestões de bebidas personalizadas com base no humor, preferências ou fotos e, em seguida, concluam o pedido no aplicativo da Starbucks. O recurso visa à descoberta de bebidas no topo do funil, onde os membros do programa Rewards que exploram novas personalizações tendem a gastar mais por visita.

Brian Niccol, Presidente do Conselho e Diretor Executivo, apresentou os dois lançamentos no Dia do Investidor de janeiro: "Os clientes estão respondendo ao nosso compromisso com um serviço de classe mundial, inovação de menu atraente e marketing que realmente repercute".

Veja as estimativas históricas e futuras para as ações da Starbucks (é grátis!) >>>

A Starbucks está subvalorizada hoje?

A US$ 98,67, a Starbucks é negociada a um P/E NTM de 40x e a um EV/EBITDA NTM de 23,8x.

Para fins de contexto, o McDonald's é negociado a cerca de 22,7x o lucro NTM, a Chipotle a cerca de 30x e a Yum! Brands a menos de 24x, com base nos dados da concorrência da TIKR. A mediana do grupo de pares NTM EV/EBITDA está em 12,6x. A Starbucks tem um prêmio por causa de sua marca, mais de 41.000 locais em todo o mundo e um programa de fidelidade com 35,5 milhões de membros. Mas esse prêmio exige execução.

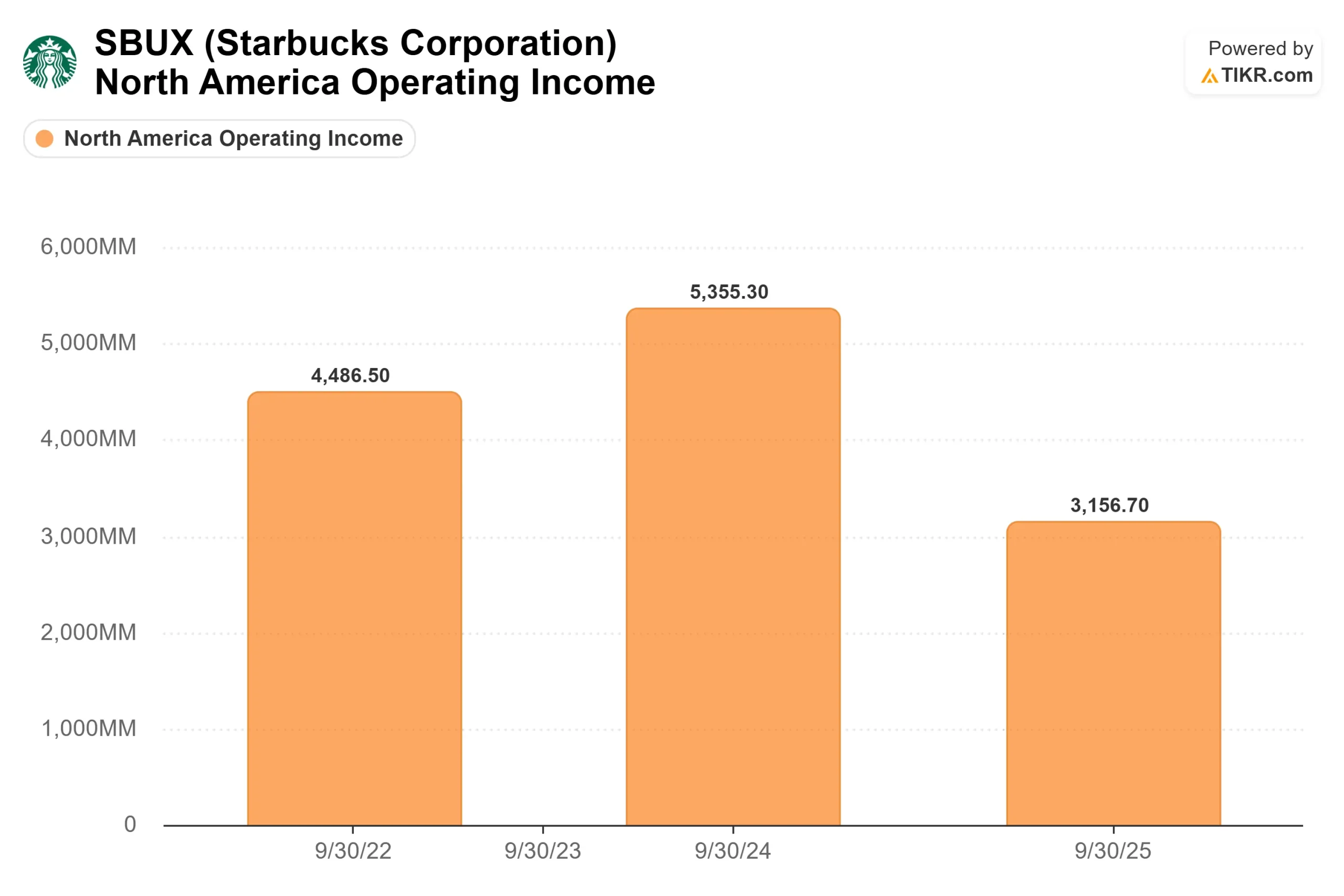

A lacuna na execução é visível nas margens. O lucro operacional da América do Norte caiu 41%, passando de US$ 5,4 bilhões no ano fiscal de 2024 para US$ 3,2 bilhões no ano fiscal de 2025, impulsionado pelo investimento de US$ 500 milhões em mão de obra do Green Apron Service, tarifas e preços elevados do café. A dívida líquida LTM está em US$ 21,9 bilhões, a 2,53x a dívida líquida/EBITDA, e o fluxo de caixa livre em uma base de alavancagem tornou-se profundamente negativo. Se os lucros do segundo trimestre, em 28 de abril, mostrarem que a recuperação das transações do primeiro trimestre foi sazonal e não duradoura, o múltiplo de 40x se tornará muito difícil de justificar.

No entanto, o caminho da recuperação tem uma mecânica específica. Os custos de mão de obra do Green Apron Service começam a fazer aniversário no quarto trimestre do ano fiscal de 2026, o que significa que as comparações de custo diminuem estruturalmente no segundo semestre, independentemente de o tráfego melhorar ainda mais. A joint venture da China com a Boyu Capital, agora fechada, converte as perdas da China operada pela empresa em um modelo de licenciamento de margem mais alta.

A CFO Cathy Smith disse na teleconferência de resultados do primeiro trimestre do ano fiscal de 2026 que, em uma base anualizada, a nova estrutura poderia ser aproximadamente 40 pontos-base para aumentar as margens consolidadas, ou seja, orientação da gerência, não um resultado garantido. E a estrutura da administração para o exercício fiscal de 2028 tem como meta um EPS de US$ 3,35 a US$ 4,00, o que representaria um crescimento de mais de 70% nos lucros em relação ao EPS normalizado do exercício fiscal de 2025, de US$ 2,13.

Veja como a Starbucks se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 98,67

- Preço-alvo (médio): ~$199

- Potencial de retorno total: ~102%

- TIR anualizada: ~9% / ano

O caso intermediário do TIKR usa cerca de 5% de CAGR de receita até o ano fiscal de 2034, consistente com as metas de crescimento da própria administração após o aniversário dos investimentos da Green Apron. Os dois fatores determinantes são o crescimento da receita nos EUA acima de 3%, à medida que o modelo de serviço amadurece em mais de 18.000 lojas na América do Norte, e a reconstrução da receita internacional, à medida que as taxas de licenciamento da Boyu JV substituem os custos operados pela empresa na China.

O impulsionador da margem é a recuperação do lucro líquido de cerca de 6,5% no ano fiscal de 2025 para cerca de 10% no ano fiscal de 2034. Isso ainda está bem abaixo dos 12%-13% registrados pela Starbucks antes da recessão, de modo que o cenário intermediário reflete uma recuperação parcial, não otimista. O principal risco é a persistência da compressão da margem além do exercício fiscal de 2026. Se as margens operacionais da América do Norte não se recuperarem no exercício de 2027, as contrações múltiplas provavelmente compensariam a recuperação dos lucros e comprimiriam os retornos. A meta conservadora de baixo risco é de cerca de US$ 160 em 30/9/34, com um CAGR de receita de cerca de 4,6% e margens de lucro líquido de cerca de 10%.

Conclusão

Observe as transações comparáveis dos EUA no relatório do segundo trimestre fiscal de 2026 em 28 de abril. Um trimestre positivo foi o 1º trimestre. Dois trimestres positivos consecutivos estabelecem uma tendência e dão à tese de recuperação de margem sua validação mais importante. Se esse número for positivo e a administração reafirmar sua orientação para o ano fiscal de 2026, a lacuna entre a meta média de ~$ 101 de Street e a meta média de ~$ 199 do modelo TIKR começará a se fechar de forma significativa.

A Starbucks não está barata em nenhuma métrica de acompanhamento. Mas o modelo TIKR diz que há cerca de 102% de retorno total disponível a preços atuais se a reviravolta for executada. O dia 28 de abril é o primeiro teste real para saber se isso acontecerá.

Você deve investir na Starbucks?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Starbucks e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Starbucks juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Starbucks no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!