Principais estatísticas

- Preço atual: ~$ 67

- Receita do 1º trimestre de 2026: US$ 13,6 bilhões, +7% em relação ao ano anterior

- EPS não GAAP do 1º trimestre de 2026: US$ 0,29 (vs. orientação de ponto de equilíbrio)

- Superação da receita do 1º trimestre: US$ 1,4 bilhão acima do ponto médio da orientação

- Orientação de receita do segundo trimestre de 2026 (ponto médio): $14.3B

- Orientação de EPS não GAAP para o 2º trimestre de 2026: US$ 0,20

- Orientação de margem bruta não-GAAP para o 2º trimestre de 2026: 39%

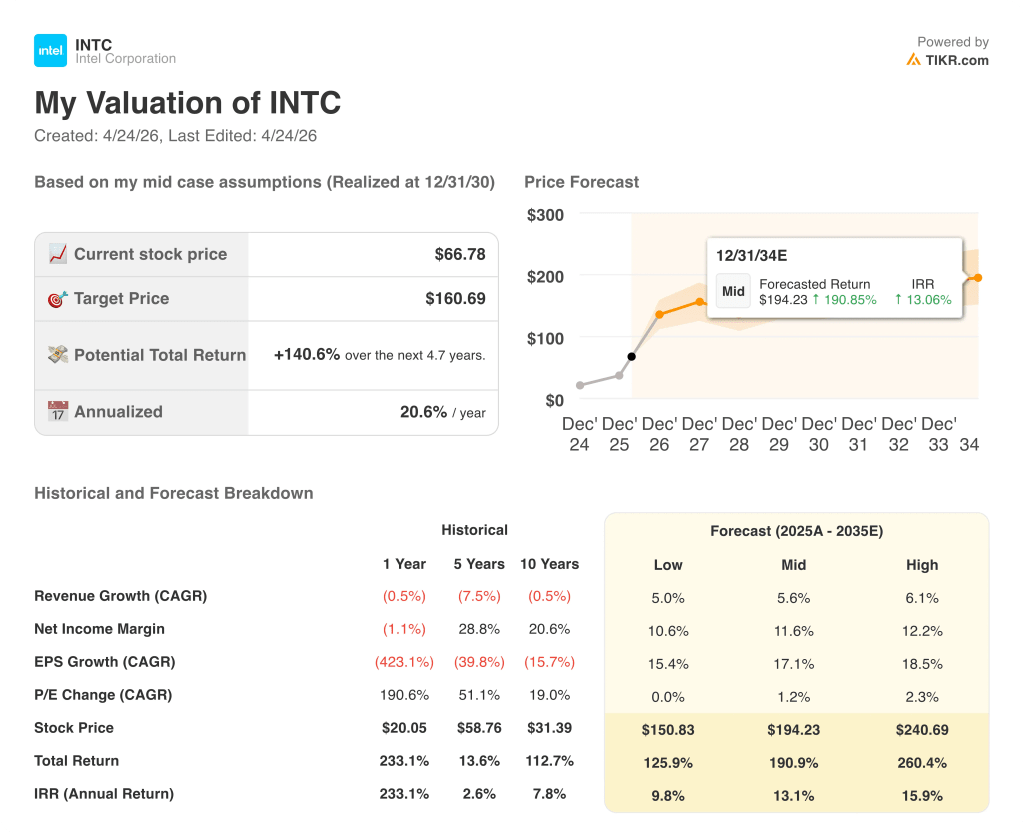

- Meta de preço do modelo TIKR: ~$ 161

- Aumento implícito em cerca de 5 anos: ~141%

Lucros da Intel no primeiro trimestre de 2026: Seis batidas consecutivas com o aumento da demanda por CPU

As ações da Intel(INTC) apresentaram seu sexto trimestre consecutivo de superação das expectativas financeiras, registrando uma receita de US$ 13,6 bilhões no primeiro trimestre de 2026, que ficou US$ 1,4 bilhão acima do ponto médio de sua própria orientação.

O lucro por ação (EPS) não GAAP ficou em US$ 0,29 contra uma faixa de orientação de equilíbrio, impulsionado por um volume maior, melhor mix de produtos e ações de preços tomadas em parte para compensar o aumento dos custos de insumos.

O maior impulsionador foi o segmento de Data Center e IA: A receita do DCAI de US$ 5,1 bilhões cresceu 22% em relação ao ano anterior e 7% sequencialmente, bem acima das expectativas internas.

O CEO Lip-Bu Tan atribuiu a força a uma mudança estrutural nos padrões de carga de trabalho de IA, afirmando que a CPU "agora serve como camada de orquestração e plano de controle crítico para toda a pilha de IA".

Os negócios orientados por IA da Intel representam 60% da receita total e cresceram 40% em relação ao ano anterior, de acordo com o CFO David Zinsner na teleconferência de resultados do primeiro trimestre de 2026.

O Client Computing Group registrou uma receita de US$ 7,7 bilhões, 6% menor sequencialmente, mas melhor do que as expectativas, com a receita de PCs com IA crescendo 8% sequencialmente e agora excedendo 60% do mix de CPUs de clientes.

O lucro operacional do CCG foi de US$ 2,5 bilhões, 33% da receita do segmento, um aumento de aproximadamente US$ 300 milhões em relação ao trimestre anterior, devido à melhora no mix e às vendas de estoques previamente reservados.

A Intel Foundry registrou uma receita de US$ 5,4 bilhões, um aumento de 20% sequencialmente, com uma perda operacional de US$ 2,4 bilhões, já que a empresa absorveu os custos iniciais de rampas para o Intel 18A.

Os rendimentos do 18A estão acima das projeções internas, no ritmo para atingir as metas de fim de ano em meados de 2026, de acordo com Zinsner na chamada de resultados do primeiro trimestre de 2026.

A Intel orientou a receita do segundo trimestre para US$ 13,8 bilhões a US$ 14,8 bilhões, com expectativa de crescimento sequencial de dois dígitos do DCAI e crescimento modesto do CCG.

A margem bruta não-GAAP do segundo trimestre é orientada para 39%, abaixo dos 41% do primeiro trimestre, já que o mix 18A cresce cerca de 6-7x em volume e o benefício de estoque do primeiro trimestre não se repete.

O negócio de ASIC, incluído no DCAI, mais do que dobrou em relação ao ano anterior e já está ultrapassando uma taxa de receita anual de US$ 1 bilhão, de acordo com Zinsner na chamada de resultados do primeiro trimestre de 2026.

Demonstração de resultados das ações da Intel: Uma recuperação em andamento, com estabilidade de margem ainda à frente

A demonstração de resultados das ações da Intel mostra uma empresa que está emergindo de grandes perdas operacionais, com a volatilidade da margem bruta refletindo o custo de aumentar a velocidade de dois novos nós simultaneamente.

A margem bruta foi comprimida para uma baixa de 33,7% no segundo trimestre de 2025, antes de se recuperar para 38,2% no terceiro trimestre de 2025 e 37,3% no quarto trimestre de 2025.

A margem bruta não-GAAP do 1º trimestre de 2026 ficou em 41%, aproximadamente 650 pontos-base acima da orientação, de acordo com o CFO David Zinsner na teleconferência de resultados do 1º trimestre de 2026, impulsionada por volume, mix, preços e estoque previamente reservado.

A receita operacional oscilou de uma perda de US$ 490 milhões no 2º trimestre de 2025 para um ganho de US$ 860 milhões no 3º trimestre de 2025 e, em seguida, estabeleceu-se em US$ 700 milhões no 4º trimestre de 2025, com uma margem operacional de 5,1%.

A margem operacional ainda foi negativa no primeiro trimestre de 2025 (0,2%) e no segundo trimestre de 2025 (3,8%), tornando a mudança para um território positivo consistente um passo significativo para as ações da Intel.

Zinsner apontou a expansão da margem bruta como sua principal prioridade, observando na teleconferência do primeiro trimestre que o 18A permanece abaixo da média corporativa e que o aumento dos custos de memória, substrato e wafer apresenta ventos contrários crescentes no segundo semestre.

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da Intel com uma meta de ~US$ 161, o que implica um aumento de aproximadamente 141% em relação ao preço atual de ~US$ 67, com base em um CAGR médio de receita de 5,6% e uma margem de lucro líquido de 11,6%.

O retorno anualizado no cenário médio é de 20,6%, com a faixa completa de cenários abrangendo aproximadamente 126% a 260% de retorno total.

O relatório do primeiro trimestre é amplamente consistente com essas premissas: O DCAI cresceu 22% em relação ao ano anterior, um LTA plurianual confirmado com o Google, um negócio de ASIC acima de uma taxa de execução anual de US$ 1 bilhão e os rendimentos do 18A sendo monitorados antes do previsto, tudo isso apoia o caminho de crescimento do modelo.

As ações da Intel são uma negociação de recuperação de alta convicção se a execução da fundição se mantiver, mas a lacuna entre ~$ 67 e ~$ 161 reflete o quanto precisa dar certo nos próximos quatro anos.

O caso de investimento das ações da Intel depende do fato de o Intel 18A poder ser ampliado para produção em volume sem descarrilar a recuperação da margem bruta exigida pelas metas de margem de lucro líquido de 11% a 12% do modelo.

O que precisa dar certo

- Os rendimentos do Intel 18A atingem as metas internas de meados do ano, conforme indicado por Zinsner na teleconferência do primeiro trimestre, permitindo que o nó se aproxime das margens brutas médias da empresa antes do final do ano

- O DCAI sustenta o crescimento sequencial de dois dígitos no segundo trimestre e além, apoiado pelo Google LTA e pela mudança estrutural da relação CPU-GPU de 1:8 para paridade em cargas de trabalho agênticas

- O negócio de ASIC, que já ultrapassa uma taxa de execução anual de US$ 1 bilhão, cresce à medida que aumenta a demanda por silício para fins específicos de clientes em avaliação ativa

- Os compromissos de design do Intel 14A começam a surgir no segundo semestre de 2026, conforme orientado, estabelecendo uma segunda camada de receita de fundição

O que ainda pode dar errado

- A orientação de margem bruta do segundo trimestre de 39% sinaliza compressão, mesmo após uma impressão de 41% no primeiro trimestre, e a inflação de custos de memória e substrato pode aumentar essa diferença no segundo semestre

- A TAM de PC é orientada para uma baixa de dois dígitos para o ano inteiro, com a expectativa de que a receita de CCG se estabilize a partir do segundo trimestre, limitando uma alavanca de volume fundamental na recuperação da margem bruta

- O prejuízo operacional de US$ 2,4 bilhões da Intel Foundry no primeiro trimestre persiste, mesmo com a melhora dos rendimentos, exigindo vários trimestres de margens abaixo da média antes de se tornar um acréscimo ao P&L

- A demanda está superando a oferta em um número que a gerência descreveu como começando com um "B", uma restrição que limita a vantagem de curto prazo se as melhorias na produção da fábrica não forem suficientes

Você deve investir na Intel Corporation?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da INTC, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Intel Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da INTC no TIKR gratuitamente →