Principais estatísticas: Halliburton (HAL) - 1º trimestre de 2026

- Preço atual: ~$40

- Receita do 1º trimestre de 2026: US$ 5,4 bilhões, estável em relação ao ano anterior (queda de 0,3%)

- EPS do 1º trimestre de 2026 (informado/ajustado): US$ 0,55, queda de ~8% em relação ao ano anterior

- Receita internacional: US$ 3,3 bilhões, aumento de 3% em relação ao ano anterior

- Receita da América do Norte: US$ 2,1 bilhões, queda de 4% em relação ao ano anterior

- Receita de completação e produção: US$ 3 bilhões, queda de 3% em relação ao ano anterior; margem operacional: 15%.

- Receita de perfuração e avaliação: US$ 2,4 bilhões, aumento de 4% em relação ao ano anterior; margem operacional: 15%

- Impacto no EPS do conflito no Oriente Médio: US$ 0,02 a US$ 0,03 no primeiro trimestre; estimativa de US$ 0,07 a US$ 0,09 no segundo trimestre

- Orientação para o segundo trimestre: A receita de C&P aumentou de 4% a 6% sequencialmente, as margens aumentaram de 50 a 100 pontos-base; D&E manteve-se estável ou caiu 2%, as margens caíram de 75 a 125 pontos-base

- CapEx para todo o ano de 2026: ~$ 1,1 bilhão

- Preço-alvo do modelo TIKR: ~$49; aumento implícito: ~23% em ~5 anos

Detalhamento dos ganhos do primeiro trimestre de 2026 das ações da Halliburton

As ações da Halliburton(HAL) mantiveram sua linha de receita no primeiro trimestre de 2026, entregando $ 5.4 bilhões na receita total da empresa, essencialmente estável ano a ano, enquanto absorvia um impacto direto do conflito no Oriente Médio que cortou o EPS em $ 0.02 a $ 0.03 somente em março.

O lucro por ação ficou em US$ 0,55, abaixo dos US$ 0,60 do primeiro trimestre de 2025, com o impacto relacionado ao conflito concentrado nas últimas semanas do trimestre.

O segmento internacional foi o ponto relativamente brilhante, com a América Latina registrando um crescimento de receita de 22% em relação ao ano anterior, para US$ 1,1 bilhão, impulsionado pela maior atividade no Equador, Brasil, Caribe, México e Argentina.

O sinal de crescimento mais concreto internacionalmente foi o prêmio multibilionário de completação integrada da Halliburton com a YPF na Argentina, que marcará a primeira implantação internacional da plataforma de fraturamento elétrico ZEUS fora da América do Norte, de acordo com Shannon Slocum, Vice-Presidente Executivo e COO, na teleconferência de resultados do primeiro trimestre.

A receita da Europa e da África aumentou 11% em relação ao ano anterior, chegando a US$ 858 milhões, liderada pelos serviços de perfuração na Noruega e pelo aprimoramento do bombeamento de pressão em Angola.

A receita do Oriente Médio/Ásia caiu 13% em relação ao ano anterior, para US$ 1,3 bilhão, totalmente impulsionada por conflitos, com os mercados offshore no Qatar, Emirados Árabes Unidos e Arábia Saudita e os mercados terrestres no Iraque e Kuwait sendo os mais afetados.

A receita da América do Norte caiu 4% em relação ao ano anterior, para US$ 2,1 bilhões, com a redução da atividade de estimulação e da elevação artificial em terra nos EUA, o que pesou sobre a divisão de Completion and Production.

A tese de recuperação da administração para a América do Norte se baseou em dois sinais específicos: o espaço em branco do calendário de fraturamento para o primeiro semestre de 2026 foi eliminado e as chamadas de entrada para trabalhos pontuais de operadores menores aumentaram, apontando para o aperto da capacidade em estágio inicial em equipamentos de fraturamento premium e bicombustível.

Para o segundo trimestre, a Halliburton orientou que a receita de C&P crescesse de 4% a 6% sequencialmente, com 50 a 100 pontos-base de melhoria de margem, enquanto a receita de D&E deve ficar estável ou cair 2% devido à descontinuidade sazonal do software, com margens contraídas de 75 a 125 pontos-base.

O impacto do segundo trimestre no Oriente Médio é estimado em US$ 0,07 a US$ 0,09 por ação, incorporado à orientação da divisão, com a empresa presumindo níveis de interrupção semelhantes aos do final do primeiro trimestre e um reinício parcial do trabalho offshore no meio do trimestre.

A Halliburton recomprou US$ 100 milhões em ações ordinárias no primeiro trimestre, com o CFO Eric Carre na chamada de resultados do primeiro trimestre afirmando que as recompras do segundo trimestre serão maiores do que as do primeiro trimestre e as do segundo semestre serão maiores do que as do primeiro.

Finanças das ações da Halliburton: Compressão da margem sob pressão do conflito

As ações da Halliburton estão em um claro ciclo de compressão de margem desde meados de 2024, e o 1º trimestre de 2026 ainda não mostra sinais de um piso.

A receita atingiu o pico de US$ 5,8 bilhões no segundo trimestre de 2024 e diminuiu em cinco dos seis trimestres desde então, chegando a US$ 5,4 bilhões no primeiro trimestre de 2026.

A margem bruta seguiu o mesmo padrão: 19% no segundo trimestre de 2024, 16% no primeiro trimestre de 2025, 15% no primeiro trimestre de 2026.

A margem operacional atingiu um pico de 18% no segundo trimestre de 2024, manteve-se em 13% até o primeiro trimestre de 2025 e hoje está em 12,6%, uma compressão de aproximadamente 510 pontos-base do pico até o momento.

A receita operacional conta a mesma história: US$ 1,0 bilhão no segundo trimestre de 2024, US$ 695 milhões no primeiro trimestre de 2025 e US$ 679 milhões no primeiro trimestre de 2026.

Na teleconferência de resultados do primeiro trimestre, o CFO Eric Carre atribuiu o arrasto do trimestre atual a dois grupos: perda de receita devido a interrupções no Oriente Médio e custos elevados de logística, combustível e cadeia de suprimentos, com o impacto combinado estimado em US$ 0,02 a US$ 0,03 por ação somente no primeiro trimestre.

A orientação para o segundo trimestre incorpora um impacto de US$ 0,07 a US$ 0,09 por ação no Oriente Médio, sugerindo que a pressão de custos que impulsionou a compressão da margem desde o segundo trimestre de 2024 está se intensificando antes de diminuir.

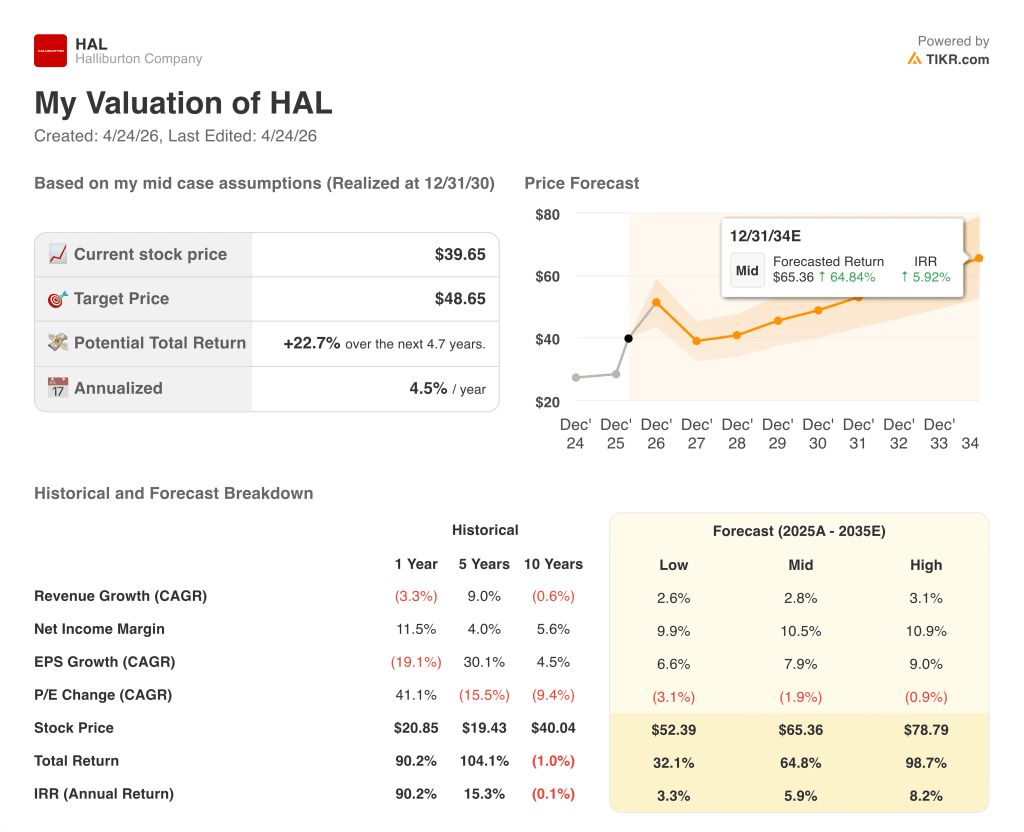

Modelo de avaliação das ações da Halliburton

O modelo TIKR avalia as ações da Halliburton em ~US$ 49 com base em premissas intermediárias, o que implica um aumento total de aproximadamente 23% em relação ao preço atual de ~US$ 40 ao longo de aproximadamente 4,7 anos, ou cerca de 4,5% anualizado.

O cenário médio pressupõe um CAGR de receita de 2,8% até 2035 e uma margem de lucro líquido de cerca de 10,5%, metas modestas para uma empresa que, historicamente, tem obtido margens mais altas durante os ciclos de alta.

Esse relatório de lucros não altera substancialmente a matemática da avaliação, mas esclarece a forma do risco: o lado positivo não está nas premissas do modelo, mas sim na possibilidade de a configuração macro descrita por Jeff Miller na teleconferência do primeiro trimestre - mercados de petróleo estruturalmente mais apertados, segurança energética se tornando um fator de investimento e redução da capacidade da América do Norte - realmente se traduzir em poder de precificação e recuperação de volume nos próximos 12 a 18 meses.

A cerca de US$ 40, as ações da Halliburton estão cotadas para um ciclo moderado, tornando o caso de investimento mais convincente se a narrativa da recuperação se mantiver e menos indulgente se as interrupções no Oriente Médio persistirem ou se os sinais de demanda da América do Norte se inverterem.

A verdadeira questão que as ações da Halliburton colocam após o primeiro trimestre: A empresa pode restaurar as margens e, ao mesmo tempo, absorver uma interrupção prolongada no Oriente Médio, ou a tese de recuperação depende inteiramente de uma resolução de conflito que não tem um cronograma claro?

O que precisa dar certo

- A América Latina sustenta um crescimento internacional de um dígito médio a alto, exceto no Oriente Médio, com a implantação multibilionária do ZEUS da YPF na Argentina, que se expandirá até 2026 e 2027

- A redução da capacidade de fraturamento da América do Norte progride da eliminação de espaços em branco e de entradas pontuais para adições de frotas comprometidas e restauração de preços em frotas existentes

- O offshore do Oriente Médio é parcialmente reiniciado no segundo trimestre, conforme modelado, com impacto de US$ 0,07 a US$ 0,09 no EPS, representando o pico de arrasto em vez de um piso

- A adoção do ZEUS IQ e do iCruise continua a diferenciar a Halliburton nas conquistas de contratos impulsionados pela tecnologia, apoiando a recuperação da margem em C&P acima do nível de 15% do primeiro trimestre

O que ainda pode dar errado

- A retomada do Oriente Médio é atrasada além da suposição do ponto médio do 2º trimestre, desencadeando uma queda adicional de US$ 0,03 a US$ 0,05 no lucro por ação, conforme sinalizado por Eric Carre na teleconferência

- A recuperação da América do Norte estagnará se as grandes E&Ps públicas, que Jeff Miller reconheceu que normalmente ficam atrás das operadoras menores, mantiverem os orçamentos de CapEx estáveis até o segundo semestre de 2026

- A margem operacional permanece comprimida em torno de 12% a 13%, mesmo com a estabilização da receita, com custos elevados de logística, combustível e cadeia de suprimentos no Oriente Médio compensando o crescimento internacional

- A premissa de CAGR de receita de 2,8% do modelo TIKR se mostra otimista se o crescimento da demanda de petróleo diminuir ou se a política de fornecimento da OPEP+ mudar antes que a recuperação da América do Norte ganhe massa crítica

Você deve investir na Halliburton Company?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da HAL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Halliburton Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da HAL na TIKR gratuitamente →