Principais estatísticas das ações da Marvell

- Intervalo de 52 semanas: $54 a $168

- Preço atual: $166

- Meta média de rua: $128

- Meta de alta da rua: US$ 170

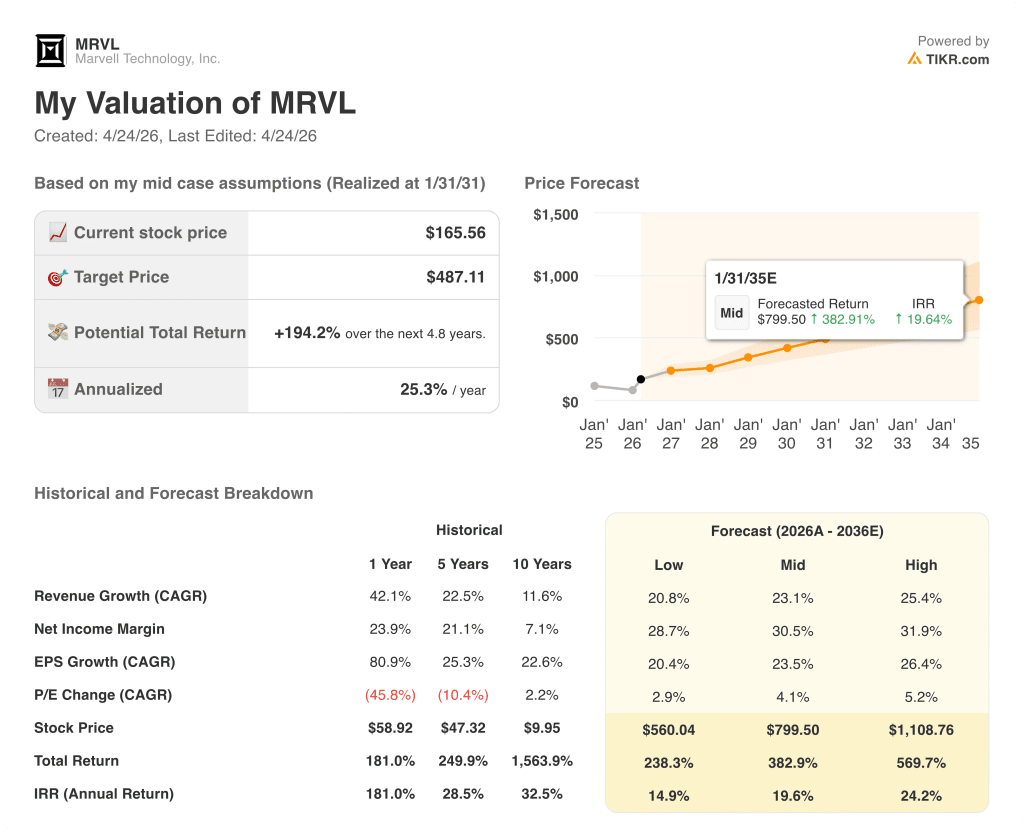

- Meta do modelo TIKR (janeiro de 2031): $487

O que aconteceu?

A Marvell Technology(MRVL), uma empresa de semicondutores especializada em chips de infraestrutura de dados para IA, nuvem e redes de telecomunicações, registrou uma receita trimestral recorde de US$ 2,219 bilhões no quarto trimestre fiscal de 2026, com as ações da Marvell subindo mais de 40% no acumulado do ano, à medida que os analistas processam o que pode ser o ciclo de revisão de orientação mais agressivo no setor de semicondutores este ano.

Essa revisão é a verdadeira história: a administração elevou sua previsão de receita para o ano fiscal de 2027 para aproximadamente US$ 11 bilhões, acima dos US$ 10 bilhões previstos em dezembro e dos US$ 9,5 bilhões previstos em setembro, uma terceira revisão consecutiva de aumento de vários bilhões de dólares em menos de seis meses.

O segmento de data center é o que continua forçando as revisões para cima, ultrapassando os US$ 6 bilhões em receita no ano fiscal de 2026, crescendo 46% em relação ao ano anterior, com a gerência agora projetando um crescimento de 40% no ano fiscal de 2027 e perto de 50% no ano fiscal de 2028, quando a receita total da empresa deverá se aproximar de US$ 15 bilhões.

Em 31 de março, a Nvidia anunciou um investimento de capital de US$ 2 bilhões na Marvell e uma parceria estratégica por meio do NVLink Fusion, uma arquitetura de rede que permite que os chips personalizados da Marvell interoperem diretamente com o ecossistema de fábrica de IA da Nvidia, validando o posicionamento da plataforma da Marvell em toda a pilha de infraestrutura de hiperscaler.

O Barclays elevou separadamente as ações da Marvell para overweight em 9 de abril, aumentando sua meta de preço para US$ 150 e citando especificamente o negócio de rede óptica, observando que as portas ópticas devem dobrar em 2026 e dobrar novamente em 2027, implicando em um crescimento de receita óptica de cerca de 90% para a empresa em cada um dos próximos dois anos.

Na teleconferência de resultados do quarto trimestre de 2026, o CEO Matthew Murphy declarou: "Esperamos que a receita do data center no ano fiscal de 2028 cresça cerca de 50% em relação ao ano anterior", ancorando o caso futuro em pedidos de compra já existentes e em um novo programa de XPU de hiperscaler de Nível 1 que está entrando em produção de alto volume.

A arquitetura de crescimento de três anos se baseia em quatro linhas de produtos que aumentam simultaneamente: interconexões ópticas que aumentam de 800G para 1,6T, silício personalizado (XPUs e chips conectados a XPUs) que dobrou para US$ 1,5 bilhão no ano fiscal de 2026 e está sendo ampliado para US$ 1,5 bilhão no ano fiscal de 2028, o que significa que a empresa está crescendo cerca de 50% ao ano.5 bilhões no ano fiscal de 2026 e deverá, pelo menos, dobrar novamente até o ano fiscal de 2028, comutação Ethernet de data center visando mais de US$ 600 milhões no ano fiscal de 2027 e tecnologia óptica co-packaged (CPO) da Celestial AI, uma nova aquisição projetada para atingir uma taxa de execução anualizada de US$ 500 milhões no quarto trimestre do ano fiscal de 2028.

A opinião de Wall Street sobre as ações da MRVL

O mercado passou a maior parte do ano fiscal de 2026 subestimando a trajetória de receita da Marvell, e os dados sugerem fortemente que está fazendo isso novamente no ano fiscal de 2027 e no ano fiscal de 2028.

A previsão é de que o EBITDA da MRVL cresça de US$ 3,24 bilhões no ano fiscal de 2026 para cerca de US$ 3,92 bilhões no ano fiscal de 2027 e cerca de US$ 5,57 bilhões no ano fiscal de 2028, uma taxa composta de 42% em dois anos, apoiada pela perspectiva de receita de US$ 11 bilhões e alavancagem operacional que expandiu as margens do EBITDA de 34% no ano fiscal de 2025 para 40% no ano fiscal de 2026, com expansão contínua modelada à medida que a receita aumenta mais rapidamente do que o número de funcionários.

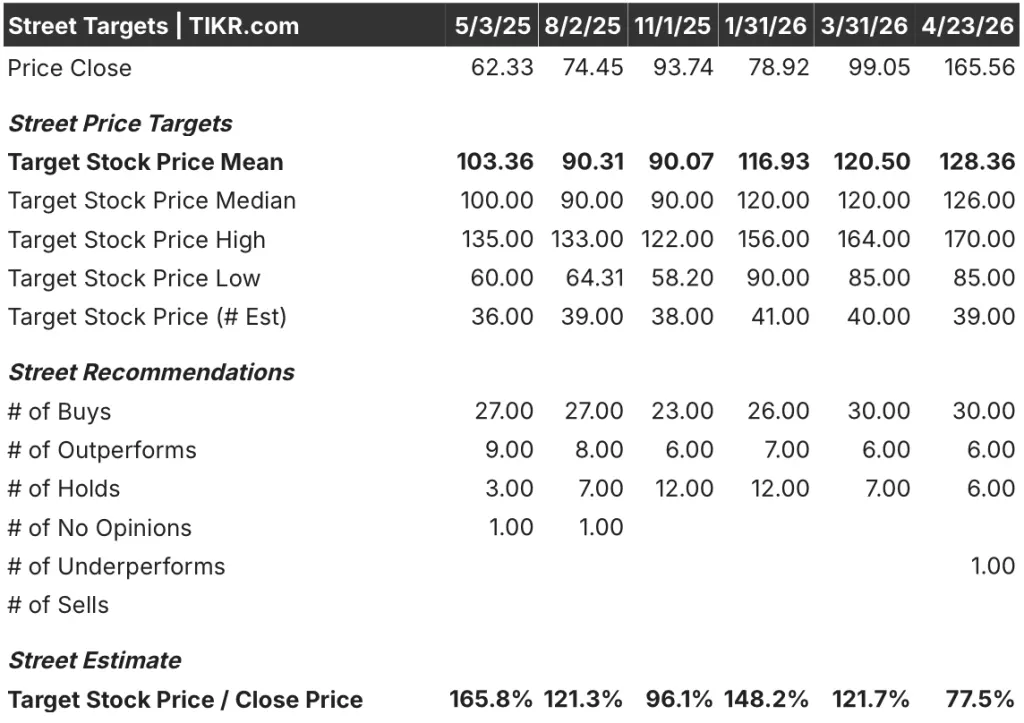

Trinta dos 39 analistas classificam as ações da Marvell como compradas, seis como de desempenho superior e seis como mantidas, com uma de desempenho inferior; o preço-alvo médio é de US$ 128, o que implica uma queda de cerca de 23% em relação ao preço atual, uma desconexão estrutural que reflete o consenso ainda ancorado em quadros de orientação que a administração já revisou duas vezes acima.

O spread de US$ 85 a US$ 170 em toda a faixa de analistas expõe diretamente a linha de falha: a meta mais baixa está modelando algo próximo à estrutura de US$ 9,5 bilhões de setembro, enquanto a mais alta incorporou parcialmente a revisão de US$ 11 bilhões de março, e nenhuma delas ainda precificou um cenário em que a cadência de revisão continua no ano fiscal de 2028.

Com o EBITDA aumentando em mais de 40% ao ano nos próximos dois anos fiscais, as metas de consenso ficando mais de 20% abaixo de onde as ações da Marvell já são negociadas e três revisões sucessivas de orientação para cima demonstrando que as previsões iniciais da administração têm se mostrado consistentemente conservadoras, as ações da Marvell parecem subvalorizadas para os investidores que subscrevem o caminho da receita fiscal de 2027 e 2028 contra o atual múltiplo futuro.

O investimento de US$ 2 bilhões da Nvidia é o sinal que muda a estrutura: ele confirma o status da Marvell como um fornecedor de plataforma com bloqueio em nível de ecossistema, em vez de um fornecedor de componentes exposto ao risco do programa hyperscaler, mudando a forma como a concentração de clientes e a longevidade do programa devem ser modeladas.

Se o novo programa XPU de Nível 1 perder o timing ou se o crescimento do CapEx for mais rápido do que o presumido, a tese de duplicação do ano fiscal de 2028 se romperá em sua base e as estimativas serão fortemente comprimidas em toda a linha.

A orientação para o primeiro trimestre fiscal de 2027, de US$ 2,4 bilhões, implica um crescimento de 27% em relação ao ano anterior; o número específico a ser observado é se o crescimento sequencial do data center de cerca de 10% se mantém e se a caracterização de "ritmo recorde" de Murphy para as reservas é reiterada ou suavizada na próxima chamada.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR avalia a Marvell em US$ 487, com base em um crescimento de receita anualizado de cerca de 23% composto até o ano fiscal de 2031, juntamente com margens de lucro líquido que se expandem de 30,1% no ano fiscal de 2026 para cerca de 30% a 32% - dados ancorados diretamente no compromisso de receita de US$ 15 bilhões do ano fiscal de 2028 declarado pela administração e na expansão da margem operacional de 640 pontos-base já registrada no ano fiscal de 2026.

Com uma TIR anualizada de aproximadamente 25%, com três revisões sucessivas de orientação para cima registradas, uma âncora de capital da Nvidia de US$ 2 bilhões e uma projeção de silício personalizado de pelo menos o dobro até o ano fiscal de 2028, o preço atual de US$ 165 deixa as ações da Marvell subvalorizadas por qualquer modelo que considere as estruturas de receita de US$ 11 bilhões e US$ 15 bilhões pelo valor nominal.

O caso de investimento para a MRVL depende de uma única pergunta: a administração faz uma quarta revisão consecutiva para cima ou a cadência do ano fiscal de 2027 prova ser o teto em vez de outro piso?

O que precisa dar certo

- A receita do data center no ano fiscal de 2027 atinge a meta de crescimento de 40%, com o negócio de interconexão crescendo mais de 50%, conforme orientado, impulsionado por rampas de 1,6 T em vários hiperscalers de Nível 1

- O novo programa XPU de hiperscaler de Nível 1 entra em produção de alto volume no ano fiscal de 2028, contribuindo com o programa existente que já dobrou para US$ 1,5 bilhão no ano fiscal de 2026

- A tecnologia CPO da Celestial AI atinge sua taxa de execução anualizada declarada de US$ 500 milhões no quarto trimestre do ano fiscal de 2028, validando os projetos de gerenciamento de oportunidades de rede de aumento de escala em mais de US$ 10 bilhões até 2030

- A receita de AEC e reforma, que já dobrou no ano fiscal de 2027, partindo de uma base de cerca de US$ 200 milhões, continua aumentando à medida que as atualizações de 1,6T são realizadas em todos os cinco principais hiperescaladores dos EUA

- O crescimento do OpEx não GAAP permanece em um único dígito baixo a médio por trimestre na segunda metade do ano fiscal de 2027, sustentando a alavancagem operacional em direção à faixa de margem operacional entre 30 e 30 anos

O que pode dar errado

- A meta média dos analistas de US$ 128 já está 23% abaixo do preço atual, o que significa que até mesmo uma desaceleração crível das reservas - não uma falha, apenas uma desaceleração - reprecifica acentuadamente as ações da Marvell em relação a uma avaliação que está bem acima do consenso

- O novo programa XPU de Nível 1 permanece em desenvolvimento, com produção de alto volume não esperada até o ano fiscal de 2028; qualquer atraso de NPI ou pivô de design no nível do cliente comprime a hipótese de duplicação no núcleo do modelo

- A Celestial AI e a XConn adicionam cerca de US$ 75 milhões em despesas operacionais anuais não GAAP antes de contribuírem com uma receita significativa no ano fiscal de 2027, criando um arrasto nos lucros de curto prazo que o atual múltiplo futuro já está absorvendo

- A dívida bruta em relação ao EBITDA de 1,38x, juntamente com o recém-precificado US$ 1 bilhão em notas sênior de 5,3% com vencimento em 2036, adiciona carga ao balanço patrimonial no momento exato em que a Marvell precisa de flexibilidade na cadeia de suprimentos para seu maior ciclo de rampas

- Se o crescimento do CapEx do hyperscaler for moderado mais rapidamente do que se supõe atualmente, a taxa de crescimento do data center no ano fiscal de 2028, próxima a 50%, que ancora a meta de US$ 15 bilhões, se comprime a partir da linha superior para baixo, e o TIKR de US$ 487 no caso intermediário se desfaz em sua primeira suposição

Você deve investir na Marvell Technology, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da MRVL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Marvell Technology, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações MRVL no TIKR gratuitamente →