Principais conclusões:

- A Figma continua sendo uma plataforma líder de software de design colaborativo, mas os investidores estão reavaliando a rapidez com que ela pode converter o forte crescimento da receita em lucros duradouros.

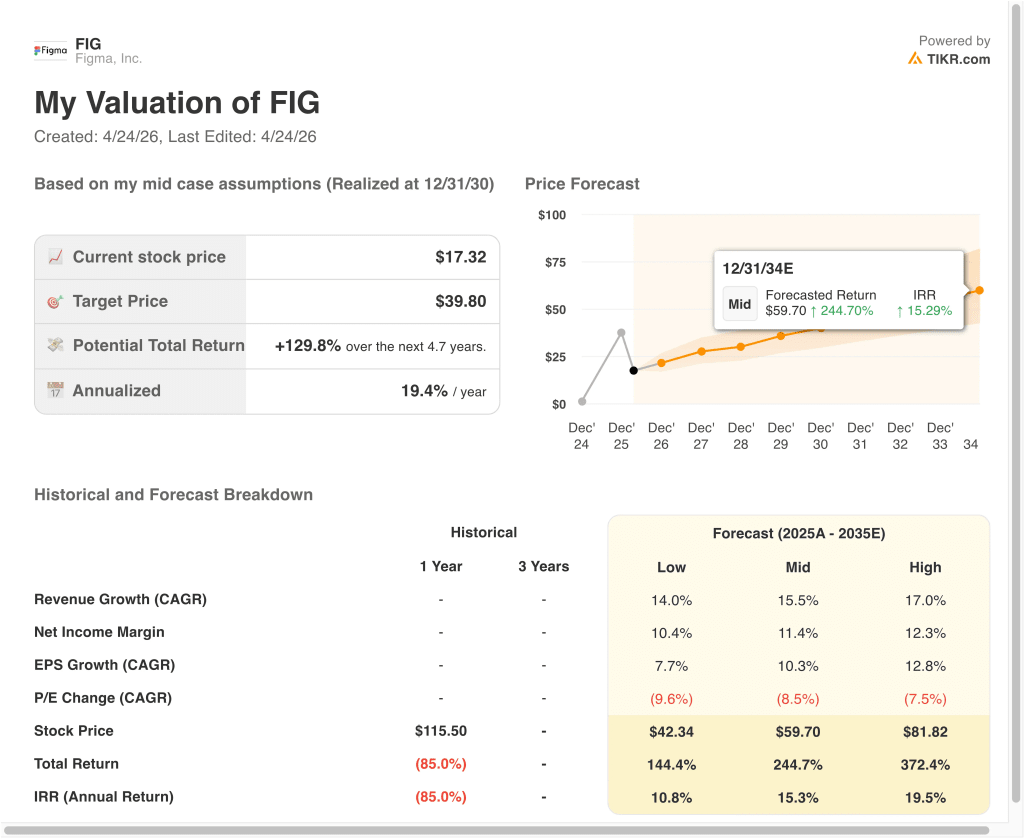

- As ações da FIG poderiam razoavelmente atingir US$ 25 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 45,5% em relação ao preço atual de US$ 17, com um retorno anualizado de 14,9% nos próximos 2,7 anos.

O que aconteceu?

Figma (FIG) tem estado sob pressão nos últimos meses, à medida que os investidores se afastaram de nomes de software de alto valor e questionaram a rapidez com que as empresas públicas mais recentes podem crescer em suas avaliações. As ações fecharam a US$ 17 em 23 de abril de 2026, bem abaixo dos níveis anteriores pós-listagem. Essa queda reflete a mudança de sentimento mais do que um colapso no negócio subjacente.

Mesmo assim, a empresa apresentou resultados sólidos no quarto trimestre de 2025. A receita foi de US$ 303,8 milhões, acima das estimativas citadas pela Reuters de US$ 293,2 milhões, mostrando que a demanda empresarial por ferramentas de colaboração de design permaneceu sólida. Isso é importante porque os produtos da Figma são incorporados em fluxos de trabalho usados por designers, desenvolvedores e equipes de produtos.

Os investidores também parecem estar concentrados na concorrência e nos ciclos de produtos de IA. A Reuters observou que as ações caíram depois que a Anthropic revelou o Claude Design, o que provavelmente levantou novas questões sobre como a IA generativa poderia remodelar as ferramentas de criação de software. Os mercados costumam reavaliar rapidamente o preço das empresas de plataforma quando surgem novos participantes de IA.

Outro obstáculo foram os eventos relacionados à oferta, como as divulgações de vendas com informações privilegiadas e a expiração do lock-up em janeiro. Esses eventos não alteram automaticamente os fundamentos, mas podem pesar sobre o sentimento comercial de curto prazo.

Veja por que as ações da Figma podem se recuperar se o crescimento permanecer saudável, os produtos de IA ganharem força e a lucratividade melhorar com o tempo.

O que o modelo diz sobre as ações da Figma

Analisamos o potencial de alta das ações da Figma usando premissas de avaliação com base na adoção empresarial contínua, receita recorrente de assinaturas e melhoria da monetização em produtos mais novos, como ferramentas para desenvolvedores, gerenciamento de conteúdo e fluxos de trabalho assistidos por IA.

Com base em estimativas de crescimento anual da receita de 18%, margens operacionais de 9,7% e um múltiplo P/L normalizado de 74,5x, o modelo projeta que as ações da Figma poderiam subir de US$ 17 para US$ 25 por ação.

Isso representaria um retorno total de 45,5%, ou um retorno anualizado de 14,9% nos próximos 2,7 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da Figma:

1. Crescimento da receita: 18%

A Figma aumentou a receita de US$ 749 milhões em 2024 para US$ 1,06 bilhão em 2025, um aumento de 41% em relação ao ano anterior. Essa ainda é uma expansão rápida para uma empresa que já ultrapassou a marca de US$ 1 bilhão em receita. Isso mostra uma demanda contínua em assentos corporativos, colaboração em equipe e expansão do fluxo de trabalho.

A empresa se beneficia da adoção orientada por produtos. Os designers geralmente começam dentro das equipes e depois o uso se espalha para os desenvolvedores, profissionais de marketing e gerentes. Isso cria oportunidades naturais de expansão sem depender apenas da conquista de novos clientes.

Com base nas estimativas de consenso dos analistas, usamos uma previsão de 18%. Isso pressupõe que o crescimento seja moderado em relação aos níveis anteriores de hipercrescimento, mas permaneça forte à medida que clientes maiores padronizem a plataforma.

2. Margens operacionais: 9.7%

A margem operacional relatada pela Figma continua negativa hoje, em grande parte porque a remuneração baseada em ações e os gastos agressivos com investimentos pesaram sobre os lucros relatados. A margem EBIT LTM ficou em torno de -122%, o que destaca o custo da atual fase de crescimento.

Entretanto, a margem bruta ainda foi de 82,4%, o que é um importante indicador de software. As altas margens brutas geralmente dão às empresas espaço para melhorar a alavancagem operacional quando os custos de contratação e de entrada no mercado se normalizarem.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 9,7%. Isso reflete um caminho em direção a uma economia de escala mais saudável à medida que a receita cresce mais rapidamente do que as despesas gerais ao longo do tempo.

3. Múltiplo P/E de saída: 74,5x

A Figma é negociada em uma categoria de software premium, na qual os investidores costumam pagar por crescimento duradouro, receita recorrente estável e liderança de categoria. A infraestrutura de design pode ser profundamente incorporada nos fluxos de trabalho dos clientes, o que pode suportar múltiplos de avaliação mais altos do que os pares de software de crescimento mais lento.

Ao mesmo tempo, os múltiplos premium exigem execução. Se o crescimento desacelerar drasticamente ou a concorrência aumentar, os mercados podem comprimir a avaliação rapidamente, o que os investidores em software já viram várias vezes.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo de saída de 74,5x. Isso pressupõe que a Figma continue sendo vista como uma plataforma de crescimento estratégico e não como um fornecedor de software maduro.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da FIG até 2030 mostram resultados variados com base na execução de IA, expansão de assentos empresariais e disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: O crescimento desacelera mais rápido do que o esperado, e as margens permanecem pressionadas → 10,8% de retorno anual

- Caso médio: As assinaturas principais se expandem de forma constante e a monetização melhora em todos os produtos → 15,3% de retorno anual

- Caso alto: As ferramentas de IA ganham força, a adoção corporativa se acelera e as margens crescem mais rapidamente → 19,5% de retorno anual

O próximo movimento das ações da Figma provavelmente dependerá do fato de os investidores a considerarem uma história de desvalorização temporária ou uma empresa de software durável. Os próximos lucros do 1º trimestre de 2026, em maio, podem ser um catalisador importante. Se a receita continuar forte e as perdas diminuírem, o sentimento poderá melhorar significativamente.

Veja o que os analistas pensam sobre a Figma neste momento (grátis com TIKR) >>>

Você deve investir na Figma, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Abra a FIG e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a FIGjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!