Principais conclusões:

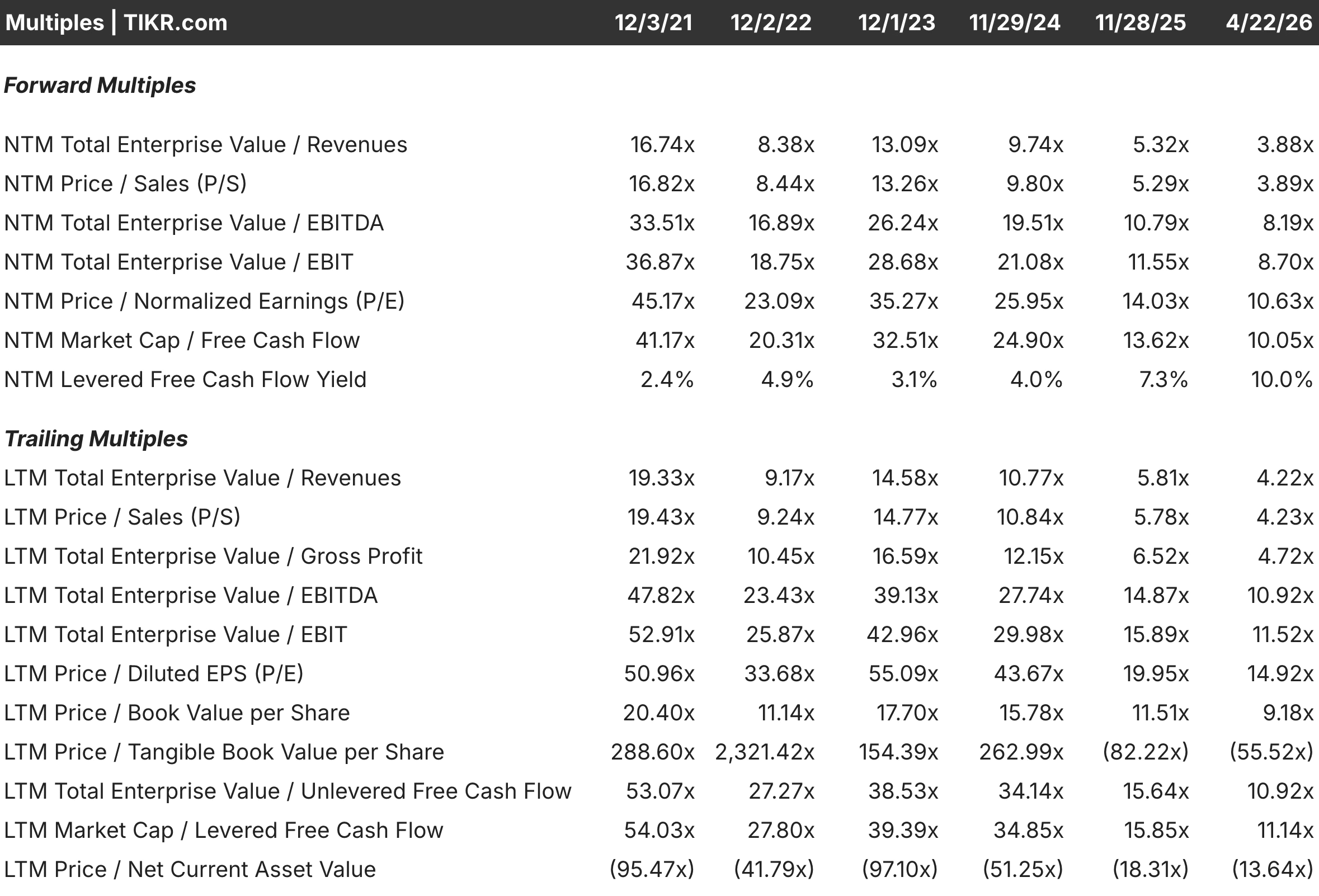

- A Adobe é negociada a aproximadamente 11x o P/L futuro hoje, uma queda drástica em relação a um pico acima de 35x no final de 2023, enquanto o P/L futuro da Atlassian foi reduzido de mais de 230x em 2021 para cerca de 15x atualmente, à medida que a empresa faz a transição do crescimento a todo custo para a lucratividade.

- O software criativo e as ferramentas de marketing digital ancoram a base de receita de US$ 23,8 bilhões da Adobe, com margens FCF acima de 41%, enquanto a Atlassian aumentou a receita para aproximadamente US$ 5,2 bilhões, com margens FCF em torno de 27%, já que as perdas operacionais persistem durante seu ciclo de investimento em migração para a nuvem.

- Os analistas projetam uma receita da Adobe de aproximadamente US$ 26 bilhões para o ano fiscal de 2026, um aumento de cerca de 10% em relação ao ano anterior, enquanto o consenso da Atlassian é de aproximadamente US$ 6,4 bilhões, um aumento de cerca de 22%, refletindo um perfil de crescimento significativamente mais rápido, apesar da base de receita menor.

- Com base em suposições intermediárias, o modelo da TIKR sugere que a Adobe poderia oferecer um aumento total de aproximadamente 47% até novembro de 2029, com retornos anualizados de aproximadamente 11%, enquanto a Atlassian implica um aumento de aproximadamente 65% até junho de 2029, com retornos anualizados de aproximadamente 17%.

Agora ao vivo: Descubra quanto de alta suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

Posições dominantes em categorias de software que pareciam quase impossíveis de serem interrompidas. Relacionamentos profundos com os clientes, construídos ao longo de décadas. Modelos de receita recorrente com alta retenção e rotatividade mínima. No papel, esses são exatamente os tipos de empresas que os investidores de longo prazo devem manter.

E, no entanto, as ações passaram os últimos dois anos em quedas sustentadas, apesar de as empresas subjacentes continuarem a aumentar a receita e a expandir suas plataformas de produtos.

A liquidação levanta uma questão legítima. Trata-se de uma redefinição de avaliação que criou um ponto de entrada genuíno ou o mercado está precificando corretamente os riscos estruturais que antes eram obscurecidos por várias expansões?

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Duas empresas de software dominantes com histórias de margens muito diferentes

Profissionais de criação e equipes de marketing corporativo construíram décadas de fluxo de trabalho em torno das ferramentas da Adobe(ADBE), incluindo Photoshop, Illustrator, Premiere Pro e seu pacote Experience Cloud. Essa profunda integração torna a mudança dispendiosa em termos de tempo e produtividade, dando à empresa um poder de precificação incomum sobre uma base de assinaturas que é renovada com consistência previsível.

A Atlassian(TEAM) opera em um modelo totalmente diferente. O Jira e o Confluence se espalharam pelas organizações de baixo para cima, adotados primeiro por desenvolvedores individuais e depois expandidos para equipes inteiras de engenharia sem uma força de vendas tradicional. Essa eficiência de entrada no mercado produziu historicamente uma economia unitária excepcional em relação à receita gerada.

O ponto em que as duas empresas divergem mais claramente é a maturidade. A Adobe é lucrativa em escala, gerando margens de FCF acima de 41% em uma base de receita de quase US$ 24 bilhões. A Atlassian ainda está investindo pesadamente em sua migração para a nuvem de produtos de servidor legados, com margens operacionais de aproximadamente 2,5% negativos, mesmo com o crescimento da receita e a recuperação do FCF para cerca de 27%.

A Broadcom é negociada em um múltiplo mais alto do que a NVIDIA, apesar de crescer mais lentamente

Hoje, a Adobe está cotada a aproximadamente 11x o P/L futuro e não é negociada nesse nível desde bem antes da conclusão da transição de suas assinaturas. O EV/EBITDA NTM de aproximadamente 8x e o EV/FCF de cerca de 10x são igualmente comprimidos em relação aos últimos cinco anos, e nenhum deles reflete um negócio em declínio fundamental.

A receita cresceu de US$ 12,9 bilhões no ano fiscal de 2020 para US$ 23,8 bilhões no ano fiscal de 2025, com as margens de FCF se recuperando para 41% após uma queda temporária durante os gastos com integração. A compressão é inteiramente impulsionada por temores de interrupção da IA, especificamente a preocupação de que ferramentas generativas possam corroer a demanda por software criativo profissional ao longo do tempo.

Essa preocupação é real, mas ainda não está aparecendo nos números. Os recursos de IA generativa foram incorporados em todo o conjunto de produtos e estão sendo monetizados por meio de níveis de assinatura com preços mais altos. O debate central é se essa monetização será acelerada ou interrompida, e o múltiplo atual sugere que o mercado está precificando um resultado pessimista.

De 230x para 15x: A avaliação da Atlassian voltou à Terra

Poucas compressões de múltiplos na história do software foram tão dramáticas. O P/L futuro da Atlassian atingiu um pico acima de 230x no ano fiscal de 2021, quando as ações foram precificadas para décadas de hipercrescimento ininterrupto e, desde então, foram comprimidas para aproximadamente 15x, uma vez que a migração para a nuvem cria ventos contrários temporários na margem e complica o reconhecimento da receita.

O EV/EBITDA NTM de aproximadamente 10x e o EV/FCF em torno de 10x ainda carregam um prêmio modesto para a Adobe em algumas métricas, o que requer justificativa, dadas as perdas operacionais que a Adobe simplesmente não tem. A resposta do mercado é a taxa de crescimento. A receita está se expandindo em cerca de 22% ao ano, contra 10% da Adobe, e a conclusão da migração para a nuvem deve desbloquear a alavancagem operacional que a atual demonstração de resultados ainda não reflete.

Pagar 15x o lucro futuro por uma empresa que ainda está operando com prejuízo é uma aposta na execução, não na lucratividade atual. Essa distinção é importante ao dimensionar a posição e definir as expectativas para o cronograma de recuperação.

Veja o que os analistas pensam sobre as ações da TEAM neste momento (grátis com TIKR) >>>

O que os números do consenso estão prevendo até 2030

Trinta e sete analistas que cobrem o projeto da Adobe esperam uma receita fiscal de 2026 de aproximadamente US$ 26 bilhões, um aumento de cerca de 10% em relação ao ano anterior. O consenso de EPS está em torno de US$ 23,49, um aumento de aproximadamente 12%. Em uma perspectiva mais ampla, espera-se um crescimento anual constante de 9% a 10% da receita até 2030, com os lucros crescendo em um ritmo um pouco mais rápido, enquanto as margens se mantêm próximas aos níveis atuais. As altas taxas de renovação e a baixa rotatividade dão a essas estimativas uma visibilidade incomum.

Trinta e um analistas que cobrem a Atlassian projetam uma receita fiscal para 2026 de aproximadamente US$ 6,4 bilhões, um aumento de cerca de 22% em relação ao ano anterior. O consenso do EPS está em torno de US$ 4,76, um aumento de aproximadamente 29%. Projeta-se um crescimento da receita de 17% a 18% ao ano até 2028, à medida que a migração para a nuvem se intensifica, embora as estimativas de EPS para os últimos anos apresentem uma cobertura mais baixa e uma variação mais ampla, refletindo uma incerteza genuína sobre quando a lucratividade se tornará significativamente maior.

O contraste destaca o clássico trade-off entre crescimento e qualidade. Números previsíveis com menos risco de execução de um lado. Crescimento mais rápido com mais incerteza em relação ao momento da recuperação da margem, por outro lado.

A diferença no FCF é a diferença mais concreta entre as duas empresas

As margens de FCF da Adobe têm estado consistentemente acima de 35% por vários anos, demonstrando que o modelo de assinatura está bem amadurecido e que os custos incrementais de atender a usuários adicionais são mínimos. Com US$ 23,8 bilhões em receita e margens de FCF de 41%, a geração de caixa é substancial e os fundos são usados para recompras, dividendos e investimento contínuo em produtos sem financiamento externo.

As margens FCF da Atlassian se recuperaram de um mínimo de cerca de 24% no ano fiscal de 2023 para aproximadamente 27% no ano fiscal de 2025, à medida que a receita aumentou. As margens operacionais permanecem negativas, o que significa que os lucros registrados subestimam a geração de caixa, mas também confirmam que a empresa ainda precisa de investimentos para atingir o perfil de lucratividade implícito em sua avaliação.

Uma migração bem-sucedida para a nuvem melhoraria substancialmente o quadro de FCF da Atlassian. Essa recuperação é a tese. Para a Adobe, o dinheiro já está lá, e é por isso que a compressão da avaliação parece mais claramente desconectada do que a empresa está realmente produzindo.

Como é a matemática da TIR de três anos

Para a Adobe, o modelo de caso médio tem como meta um preço implícito das ações de aproximadamente US$ 341 em novembro de 2028, com dividendos cumulativos adicionando cerca de US$ 0,72 por ação, elevando o valor total da meta para aproximadamente US$ 342. Isso implica um retorno total de aproximadamente 34% e um retorno anualizado de aproximadamente 12% em três anos. A faixa entre os cenários é relativamente estreita, refletindo a estabilidade da base de receita da Adobe e a consistência de seu perfil de margem.

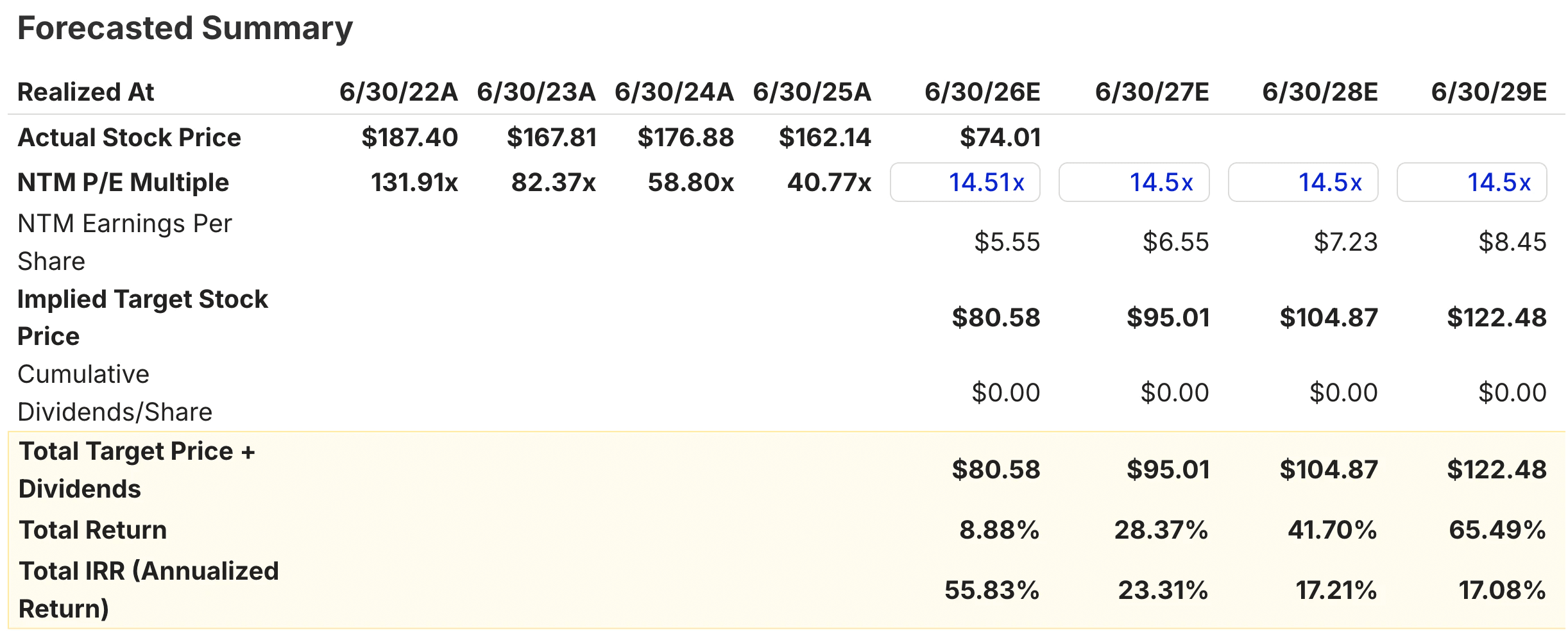

Para a Atlassian, o modelo de caso médio tem como meta um preço implícito da ação de aproximadamente US$ 105 em junho de 2027, subindo para aproximadamente US$ 122 em junho de 2029. O retorno total de três anos até junho de 2028 implica um aumento de aproximadamente 42%, ou cerca de 17% anualizado. Uma gama mais ampla de resultados do que a da Adobe reflete o risco de execução em torno da conclusão da migração para a nuvem e o momento em que a alavancagem operacional se materializa em escala.

A diferença da TIR é significativa, mas não enorme. Um caminho mais defensivo com retornos anualizados ligeiramente menores em um lado, e uma TIR ligeiramente mais alta com mais variação no outro.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

Qual é a tendência de alta das ações da ADBE a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!