Principais conclusões:

- A AMD está se beneficiando da forte demanda por aceleradores de IA e data centers, e a receita de 2025 aumentou 34%, enquanto o fluxo de caixa livre aumentou para cerca de US$ 6,7 bilhões.

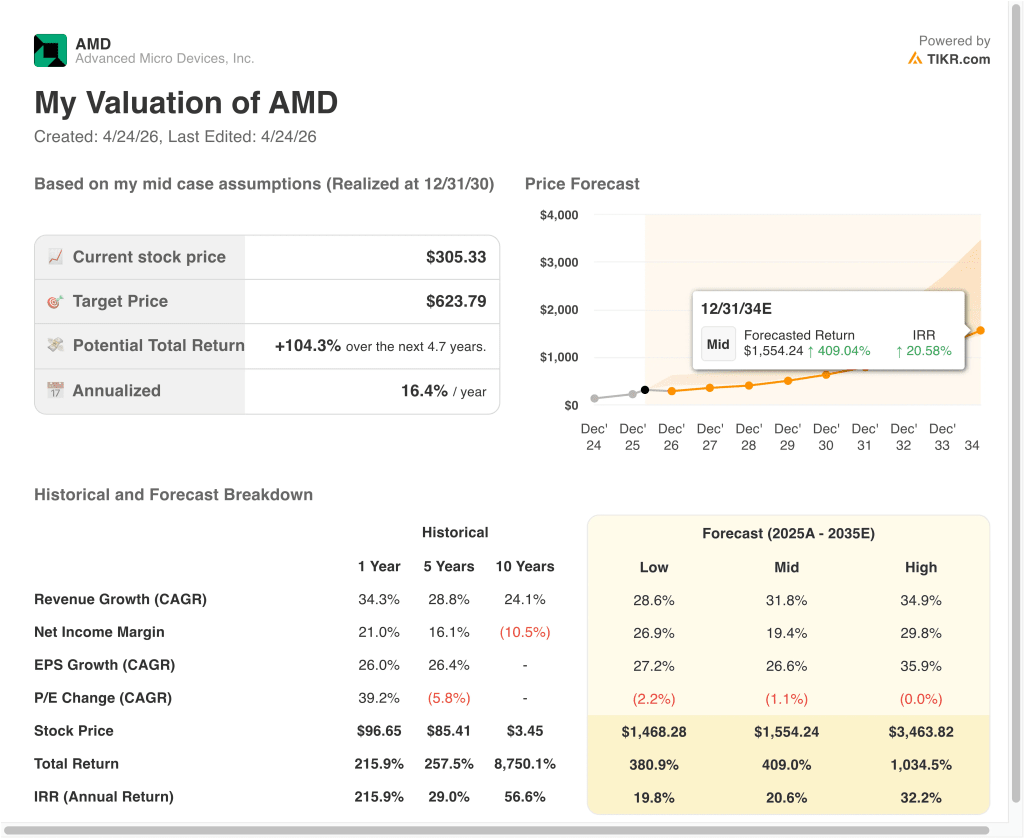

- As ações da AMD poderiam razoavelmente atingir US$ 438 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 43,4% em relação ao preço atual de US$ 305, com um retorno anualizado de 14,3% nos próximos 2,7 anos.

O que aconteceu?

A Advanced Micro Devices (AMD) se tornou uma das maiores histórias de chips de IA do mercado. A AMD subiu cerca de 238% no último ano, já que os investidores se concentram no papel da AMD em GPUs, CPUs de servidor e infraestrutura de IA. A AMD registrou uma receita recorde de US$ 10,3 bilhões no quarto trimestre e uma receita de US$ 34,6 bilhões no ano de 2025.

O maior catalisador recente foi a parceria ampliada da AMD com a Meta. A AMD disse que a Meta implantará 6 gigawatts de GPUs AMD, começando com a plataforma MI450 no segundo semestre de 2026. Esse acordo é importante porque dá à AMD um grande cliente de hiperescala enquanto tenta competir mais diretamente em aceleradores de IA.

A AMD também anunciou uma parceria estratégica com a Nutanix para oferecer suporte a plataformas de IA corporativas abertas, adicionando outro canal para a adoção de IA além dos clientes de nuvem de hiperescala. A próxima chamada de resultados da empresa, em 5 de maio de 2026, será importante porque os investidores estarão observando se a demanda de IA está se traduzindo em visibilidade de receita. Os fortes gastos com IA em toda a cadeia de suprimentos de semicondutores também apoiaram o sentimento em relação às ações de chips.

Veja por que as ações da AMD podem continuar se movendo à medida que a demanda por GPUs de IA, a execução do MI450 e a melhoria da margem moldam a próxima fase da história.

O que o modelo diz sobre as ações da AMD

Analisamos o potencial de alta das ações da AMD com base em sua rampa de acelerador de IA, impulso do data center e aumento do poder de lucro.

Com base em estimativas de crescimento de receita anual de 34,0%, margens operacionais de 22,4% e um múltiplo P/E normalizado de 35,2x, o modelo projeta que as ações da AMD poderiam subir de US$ 305 para US$ 438 por ação.

Isso representaria um retorno total de 43,4%, ou um retorno anualizado de 14,3% nos próximos 2,7 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da AMD:

1. Crescimento da receita: 34%

A história de crescimento da AMD está sendo impulsionada por aceleradores de IA, CPUs de servidor e maior demanda de data center. A receita aumentou 34,3% em 2025, para US$ 34,6 bilhões. Isso marca uma grande aceleração em relação ao crescimento de 13,7% em 2024.

O mercado está avaliando a AMD como um fornecedor sério de infraestrutura de IA. O acordo com a Meta acrescenta escala a essa história porque vincula a plataforma MI450 da AMD a uma grande implementação de longo prazo. Os investidores estão observando se isso se converte em crescimento sustentado da receita do data center.

Com base nas estimativas de consenso dos analistas, usamos uma previsão de crescimento de receita de 34,0%. Isso reflete a forte demanda relacionada à IA, mas ainda depende de a AMD executar as rampas de produtos e competir efetivamente contra a Nvidia.

2. Margens operacionais: 22,4%

A margem operacional da AMD melhorou para 10,8% em 2025, de 8,1% em 2024. A margem bruta permaneceu forte em 52,5%, mostrando que a empresa pode gerar lucratividade atraente mesmo investindo pesadamente em P&D. Os gastos com P&D atingiram US$ 8,1 bilhões, o que reflete a agressividade com que a AMD está financiando futuras plataformas de chips.

A história da margem depende da combinação. As GPUs de IA e as CPUs de servidor podem sustentar uma lucratividade mais alta, mas as rampas de produtos, os preços dos clientes e os custos da cadeia de suprimentos ainda podem pressionar os resultados. Os investidores precisam de evidências de que o crescimento da receita de IA está melhorando a alavancagem operacional.

Com base nas estimativas de consenso dos analistas, usamos uma previsão de margem operacional de 22,4%. Isso pressupõe que a AMD amplie os produtos de IA e de data center de maior valor, mantendo a disciplina de gastos.

3. Múltiplo P/E de saída: 35,2x

A avaliação da AMD reflete as altas expectativas de crescimento da IA. O modelo usa um múltiplo P/L de 35,2x, que está próximo do múltiplo histórico de 1 ano e abaixo do valor histórico de 10 anos excepcionalmente elevado. Isso mantém a avaliação vinculada ao poder de ganhos recentes, em vez de extremos de ciclos mais antigos.

As ações já são negociadas com um prêmio porque os investidores esperam um crescimento mais rápido relacionado à IA. Ao mesmo tempo, a AMD precisa provar que seu roteiro de IA pode se converter em lucros duradouros. Isso torna o múltiplo sensível à execução.

Com base nas estimativas de consenso dos analistas, usamos um múltiplo P/E de saída de 35,2x. Isso reflete o perfil de crescimento mais forte da AMD e, ao mesmo tempo, reconhece que as avaliações de semicondutores podem se reduzir rapidamente se as expectativas esfriarem.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da AMD até 2035 mostram resultados variados com base na demanda de infraestrutura de IA, execução de margem e disciplina de avaliação:

- Caso baixo: A adoção de GPUs de IA cresce, mas a compressão da avaliação limita os retornos → 19,8% de retorno anual

- Caso médio: A AMD dimensiona os aceleradores de IA e as CPUs de data center conforme o esperado → 20,6% de retornos anuais

- Caso alto: A demanda por IA continua excepcionalmente forte e as margens se expandem ainda mais → 32,2% de retorno anual

Mesmo no caso conservador, as ações da Vertiv oferecem retornos positivos apoiados por sua forte posição em infraestrutura de energia e refrigeração, aumento do fluxo de caixa livre e profunda exposição aos gastos com data centers de IA.

O próximo passo da AMD provavelmente dependerá do fato de a rampa do MI450 suportar o crescimento que os investidores já estão precificando. As ações já se movimentaram bastante, portanto, a visibilidade da receita e a qualidade da margem são mais importantes a partir de agora. Se a AMD converter as parcerias de IA em crescimento sustentado dos lucros, a configuração da avaliação poderá continuar atraente.

Veja o que os analistas pensam sobre as ações da AMD neste momento (grátis com TIKR) >>>

Você deve investir na Advanced Micro Devices?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a AMD e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a AMD juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da Advanced Micro Devices em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!