Principais estatísticas

- Preço atual: ~$ 93

- Receita total do 1º trimestre de 2026: US$ 14,6 bilhões (+10,6% em relação ao ano anterior)

- EPS ajustado do 1º trimestre de 2026: US$ 1,19 (+31% em relação ao ano anterior)

- Orientação de EPS para o segundotrimestre de 2026: US$ 1 a US$ 2

- Orientação de EPS para o ano inteiro de 2026: US$ 7 a US$ 11

- Meta de margem antes dos impostos para 2027: pelo menos 10%

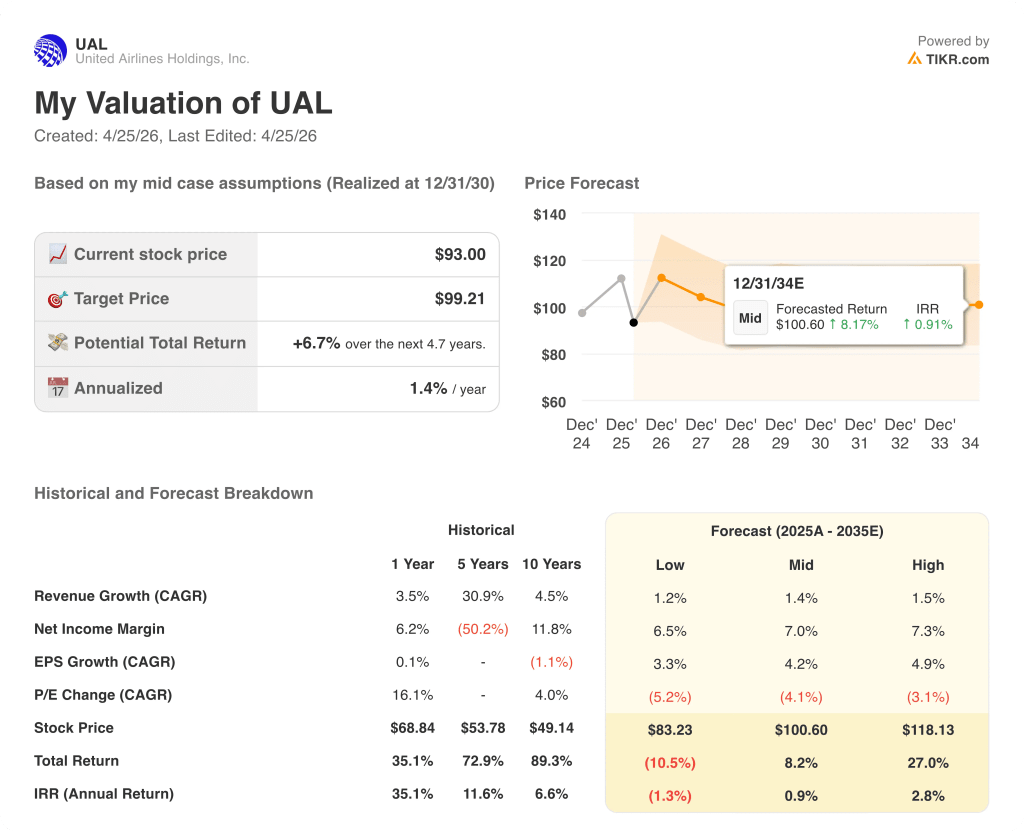

- Meta de preço do modelo TIKR: ~$ 99 (caso médio)

- Aumento implícito em cerca de 5 anos: ~7%

Ações da United Airlines - 1º trimestre de 2026: a receita atinge o recorde de US$ 14,6 bilhões, enquanto os custos de combustível afetam as margens

As ações da United Airlines(UAL) abriram o primeiro trimestre de 2026 com um resultado recorde de receita trimestral, mesmo com o aumento da conta de combustível comprimindo as margens e forçando a administração a repensar a segunda metade do ano.

A receita total atingiu US$ 14,6 bilhões no trimestre de março, um aumento de 10,6% em relação ao ano anterior, de acordo com o CCO Andrew Nocella na teleconferência de resultados do 1º trimestre de 2026.

O EPS ajustado ficou em US$ 1,19, um aumento de 31% em relação ao ano anterior e dentro da faixa de orientação inicial da administração de US$ 1,00 a US$ 1,50, de acordo com o CFO Mike Leskinen na teleconferência de resultados do primeiro trimestre de 2026.

O desempenho superior ocorreu apesar de uma conta de combustível US$ 340 milhões mais alta no trimestre, que o CFO Leskinen atribuiu ao aumento dos preços do combustível de aviação após o conflito com o Irã.

A demanda premium foi o fator de destaque: as receitas premium aumentaram 13,6% em uma capacidade apenas 4,4% maior, com o RASM premium aumentando 8,9% em relação ao ano anterior, superando a cabine principal em 4 pontos, de acordo com o CCO Nocella na teleconferência de resultados do primeiro trimestre de 2026.

A receita de viagens de negócios cresceu 14% em relação ao ano anterior, com força generalizada em todas as verticais, de acordo com o CCO Nocella.

A receita de fidelidade também teve um desempenho superior, com um aumento de 13% no trimestre, apoiado pelas atualizações do programa MileagePlus e gastos saudáveis com cartões, de acordo com o CCO Nocella.

A United implementou cinco aumentos de preços amplamente bem-sucedidos no final do primeiro trimestre, juntamente com taxas de bagagem mais altas, à medida que a administração se movia para compensar os custos elevados de combustível, de acordo com o CCO Nocella.

Os rendimentos de venda se aceleraram acentuadamente durante o trimestre: 4% em janeiro e fevereiro, subindo para 12% na primeira metade de março e 18% na segunda metade de março, de acordo com o CCO Nocella.

Na semana mais recente, em abril, os rendimentos de vendas para todas as viagens futuras aumentaram 20% em relação ao ano anterior, de acordo com o CCO Nocella.

Para o segundo trimestre de 2026, a gerência orientou o EPS para US$ 1,00 a US$ 2,00, ancorado por um preço de combustível presumido de aproximadamente US$ 4,30 por galão, de acordo com o CFO Leskinen.

A orientação de EPS para o ano inteiro de 2026 foi definida em US$ 7,00 a US$ 11,00, com a administração esperando recuperar 40-50% dos custos elevados de combustível no segundo trimestre, 70-80% no terceiro trimestre e 85-100% no quarto trimestre, de acordo com o CFO Leskinen.

Em resposta ao ambiente de combustível, a United cortou proativamente cerca de 5 pontos da capacidade planejada para o restante de 2026, visando o terceiro e quarto trimestres com estabilidade ou aumento de 2% em relação ao ano anterior, de acordo com o CCO Nocella.

No balanço patrimonial, a United pagou mais de US$ 3,1 bilhões em dívidas durante o trimestre e gerou US$ 2,9 bilhões em fluxo de caixa livre, de acordo com o CFO Leskinen.

Finanças das ações da UAL: Retorno da compressão da margem com o peso dos custos de combustível

As ações da United Airlines estão passando por uma tensão familiar: aceleração da receita, enquanto a estrutura da margem diminui sob a pressão dos custos.

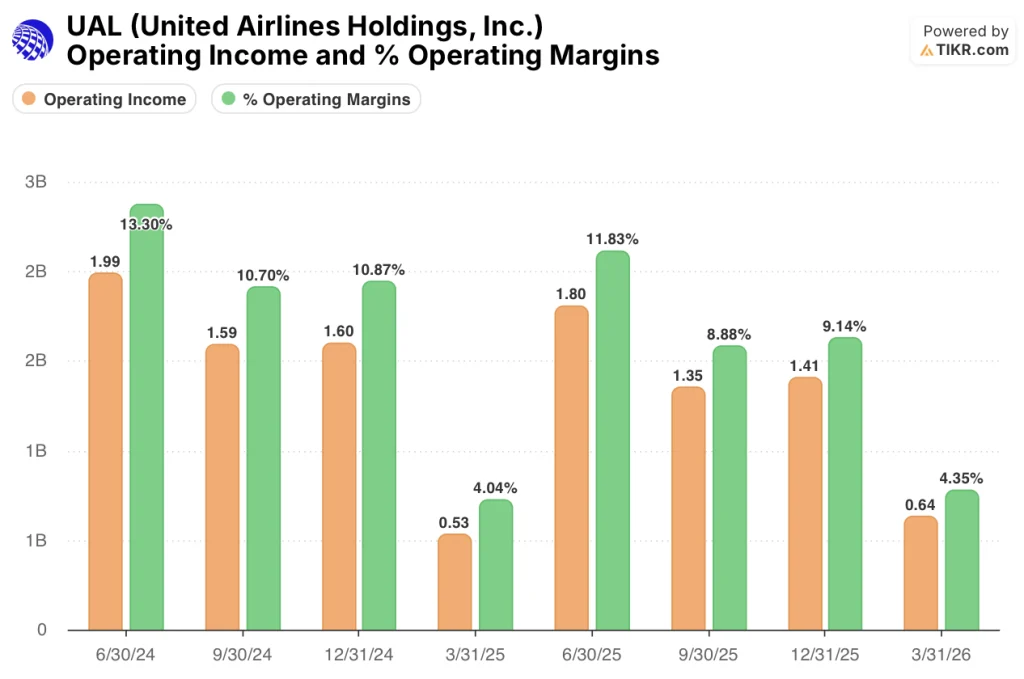

O lucro bruto no trimestre de março de 2026 foi de US$ 4,46 bilhões, com margem bruta de 30,5%, praticamente estável em relação aos 30,9% do trimestre do ano anterior e bem abaixo do pico de 36,2% registrado no trimestre de junho de 2025.

A compressão da margem bruta do segundo trimestre de 2025 até o primeiro trimestre de 2026 (36,2%, 34%, 34,3%, 30,5%) reflete o aumento progressivo do custo do combustível, e não a deterioração da demanda.

O lucro operacional ficou em US$ 640 milhões, 19% acima dos US$ 530 milhões registrados no trimestre de março do ano anterior, impulsionado pelo desempenho superior da receita, parcialmente compensado pela pressão dos custos.

A margem operacional ficou em 4,3%, acima dos 4% do primeiro trimestre de 2025, mas bem abaixo dos 9,1% e 11,8% registrados nos dois trimestres anteriores.

O CASM-ex aumentou 5,9% em relação ao ano anterior, pressionado por cancelamentos de voos próximos, interrupções relacionadas a tempestades e o recuo de mercados de baixo custo, incluindo Tel Aviv e Dubai, que juntos representaram 1,5 ponto de capacidade, de acordo com o CFO Leskinen.

Tomada do modelo de avaliação: preço de alta limitado nos níveis atuais

O modelo de avaliação da TIKR avalia as ações da United Airlines em aproximadamente US$ 99 com base em premissas intermediárias, o que implica um aumento total de cerca de 7% em relação ao preço atual de US$ 93 em um horizonte de 4,7 anos, um retorno anualizado de apenas 1,4%.

O modelo de médio prazo pressupõe um CAGR de receita de 1,4%, uma margem de lucro líquido de 7,0% e um crescimento anual de 4,2% do EPS até 2035.

Essas premissas embutem uma leitura conservadora das ações da United Airlines: um negócio que sustenta a lucratividade e aumenta marginalmente os lucros, mas não volta a se valorizar à medida que o ambiente de combustível se normaliza.

Depois de um primeiro trimestre que mostrou um aumento de 31% no lucro por ação (EPS), com uma receita recorde, apesar de um obstáculo de US$ 340 milhões com combustível, o argumento da qualidade dos lucros está intacto. Mas o modelo de avaliação reflete a ampla incerteza na faixa de LPA futura (US$ 7 a US$ 11), e não o cenário de alta.

Com os preços atuais, as ações da United Airlines não estão cotadas para um resultado de alta. O caso de investimento permanece praticamente inalterado em relação ao primeiro trimestre: a ação precisa de uma recuperação sustentada do custo do combustível e de uma expansão da margem para justificar um preço substancialmente mais alto.

A tensão central: A United registrou um primeiro trimestre resiliente, mas a faixa de EPS para o ano inteiro de US$ 7 a US$ 11 significa que o valor justo da ação oscila em quase 40%, dependendo da rapidez com que os custos de combustível são absorvidos.

Caso de alta

- Os rendimentos de venda já aumentaram 20% em relação ao ano anterior na última semana de abril, com a administração almejando 85-100% de recuperação dos custos de combustível até o quarto trimestre de 2026.

- A receita premium cresceu 13,6% em um crescimento de capacidade de apenas 4,4% no primeiro trimestre, demonstrando um poder de precificação que parece ser estrutural, não cíclico.

- Sete iniciativas comerciais, incluindo vendas digitais aninhadas e 50 A321 Coastliners com camas deitadas, representam o que o CCO Nocella descreveu como centenas de milhões em oportunidades de receita anual, independentemente do ambiente de combustível.

- O cenário TIKR de alto risco tem como meta US$ 118 por ação, um retorno total de +27%, se a meta de margem antes dos impostos para 2027 de pelo menos 10% for atingida.

Caso Bear

- A diferença de US$ 4 entre a orientação de US$ 7 para o LPA no cenário de baixa e de US$ 11 para o cenário de alta reflete a incerteza genuína sobre a elasticidade da demanda com rendimentos de até 20%, que a gerência reconheceu que ainda não se materializou, mas que espera que chegue, de acordo com a Econ 101.

- O CASM-ex já está subindo 5,9% em relação ao ano anterior, e a redução de capacidade de 5 pontos planejada para o terceiro e quarto trimestres continuará a pressionar os custos unitários sem alívio no curto prazo.

- O cenário TIKR de baixo risco implica um preço da ação de US$ 83, um retorno total negativo de 10,5% em relação aos níveis atuais se o combustível persistir e a demanda acabar diminuindo.

- A United pré-vendeu 23% da capacidade do segundo trimestre e 8% da capacidade do terceiro trimestre a preços mais baixos antes do aumento do combustível, limitando o aumento do rendimento no curto prazo, independentemente da força da demanda.

Você deve investir na United Airlines Holdings, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da UAL, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a United Airlines Holdings, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da UAL na TIKR gratuitamente →