Principais conclusões:

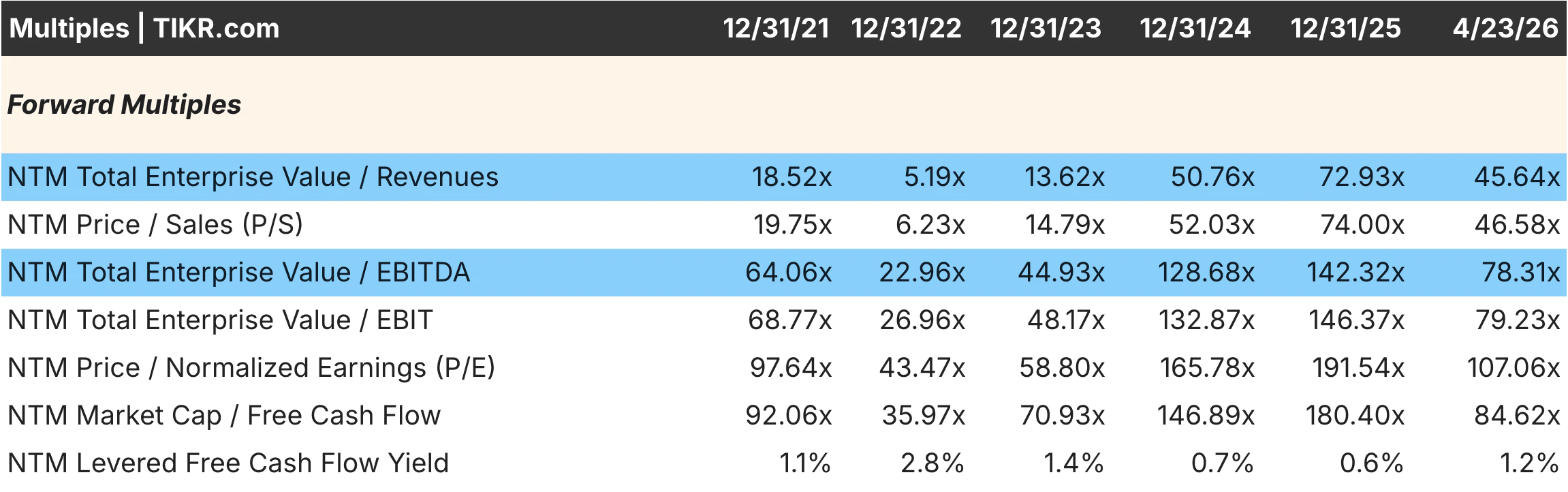

- A Palantir é negociada hoje a aproximadamente 107x P/L a termo e 78x EV/EBITDA a termo, um prêmio que foi comprimido desde seu pico de 142x EV/EBITDA no final de 2025, mas ainda representa uma das avaliações mais ricas em todo o setor de software, enquanto a NVIDIA é negociada a aproximadamente 24x P/L a termo e 19x EV/EBITDA após sua própria compressão significativa dos níveis de pico.

- A diferença entre os múltiplos de receita é o ponto de dados mais marcante nessa comparação: A Palantir é negociada a aproximadamente 46x EV/Receita futura, contra cerca de 13x da NVIDIA, o que significa que os investidores estão pagando três vezes e meia mais por dólar de receita do que a NVIDIA, apesar de a NVIDIA crescer mais rápido em termos absolutos.

- A margem operacional da Palantir melhorou de 26,66% negativos em 2021 para 31,59% positivos em 2025, uma das inflexões de margem mais dramáticas na história do software empresarial, enquanto a margem operacional da NVIDIA expandiu de 20,68% no início de 2023 para aproximadamente 60% no início de 2026, à medida que a demanda por chips de IA superou a oferta.

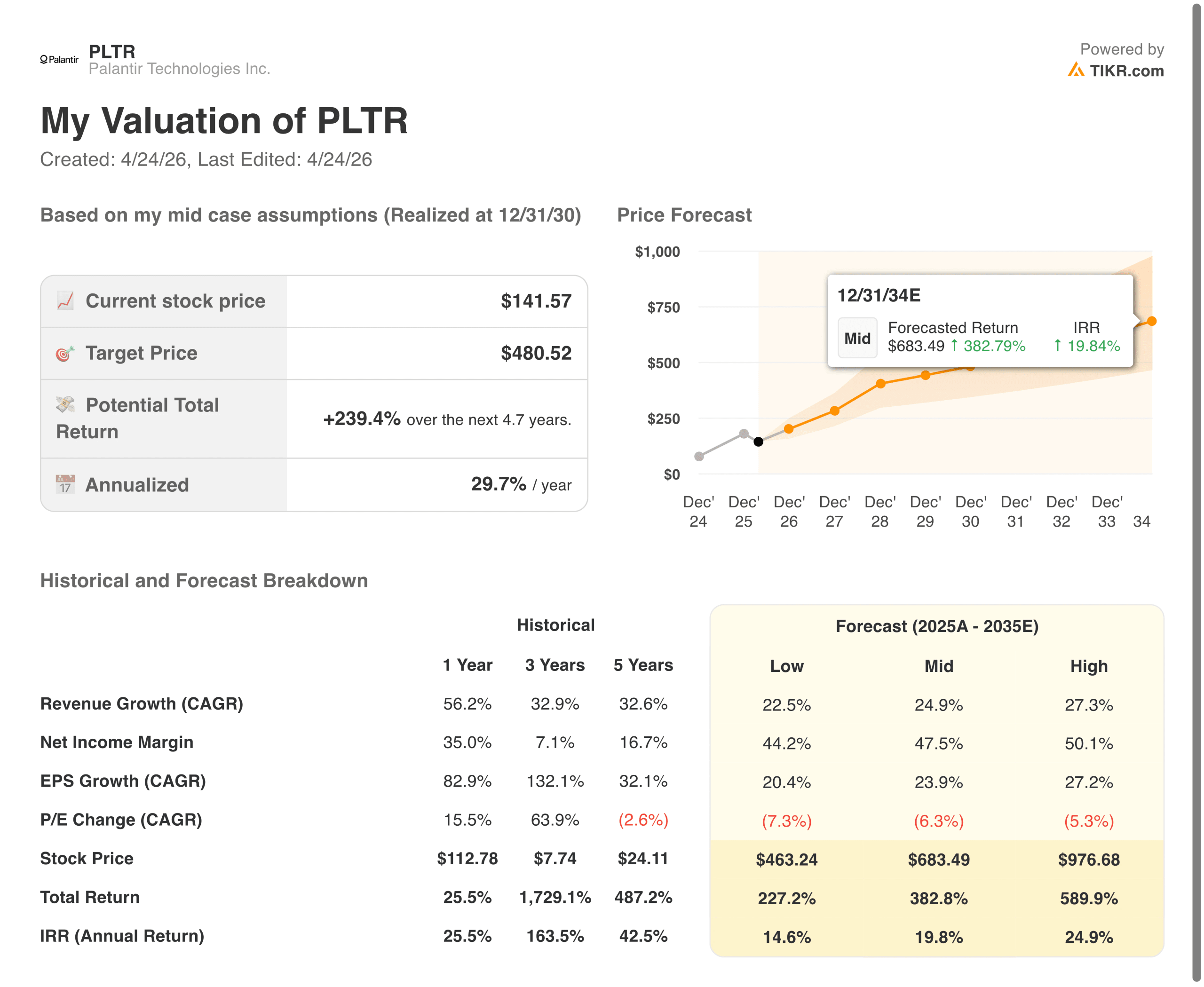

- De acordo com as suposições intermediárias, o modelo da TIKR sugere que a Palantir poderia oferecer aproximadamente 239% de aumento total até 2030 com retornos anualizados de aproximadamente 30%, enquanto a NVIDIA implica aproximadamente 151% de aumento até 2031 com retornos anualizados de aproximadamente 21%, com a diferença refletindo as suposições de taxa de crescimento mais altas da Palantir e seu risco múltiplo inicial mais alto.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

Esse é o par mais debatido no investimento em IA atualmente. Software versus hardware, contratos governamentais rígidos versus domínio do data center. Uma ação é negociada a 107x o lucro futuro, enquanto a outra é negociada a 24x.

O enquadramento em nível superficial faz com que a Palantir pareça cara e a NVIDIA pareça barata. Mas a verdadeira questão é mais sutil: o que cada ação precisa entregar para justificar seu preço, e qual delas tem um caminho mais realista para chegar lá?

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Uma aposta em software versus uma aposta em hardware na mesma megatendência

A Palantir(PLTR) desenvolve software de IA e análise de dados para agências governamentais e grandes empresas. Suas plataformas, Gotham e Foundry, estão profundamente incorporadas às operações dos clientes após anos de implementação, criando custos de mudança que a maioria das empresas de SaaS nunca alcançou. A mais nova plataforma AIP está expandindo o alcance comercial ao tornar a implementação de IA acessível sem a necessidade de equipes técnicas especializadas.

A NVIDIA(NVDA) projeta as GPUs que alimentam a grande maioria do treinamento e da inferência de IA em todo o mundo. Seu ecossistema CUDA criou uma dependência do desenvolvedor que vai muito além do próprio hardware. A empresa terceiriza a fabricação para a TSMC e, ao mesmo tempo, obtém margens extraordinárias no design de chips, um modelo que se mostrou notavelmente escalável à medida que a demanda por IA cresceu.

A principal distinção é o caráter da receita, pois os contratos da Palantir são fixos, recorrentes e apoiados pelo governo. A receita da NVIDIA está crescendo mais rapidamente e com margens mais altas atualmente, mas está mais exposta à ciclicidade inerente dos gastos de capital do data center.

A diferença de avaliação é grande. A diferença de crescimento é mais estreita do que parece.

O EV/Receita futuro da Palantir, de aproximadamente 46x, atingiu um pico de 72,93x no final de 2025 e se reduziu, mas ainda está em um nível que avalia décadas de composição. O P/L futuro de 107x e o EV/EBITDA de 78x estão entre os maiores múltiplos praticados por qualquer ação de grande capitalização no mercado atualmente.

O EV/Receita futuro da NVIDIA, de aproximadamente 13x, também foi reduzido de um pico de 19,51x no início de 2025. A 24x o P/L futuro para um negócio que cresce a 70% com margens operacionais de 60%, essa compressão criou um ponto de entrada significativamente melhor do que o existente há doze meses.

O que torna a comparação interessante é o fato de os analistas projetarem taxas de crescimento de curto prazo semelhantes. A Palantir, com aproximadamente 62% de crescimento da receita em 2026, e a NVIDIA, com aproximadamente 72%, não estão tão distantes uma da outra. O prêmio que a Palantir comanda não tem a ver com um crescimento mais rápido hoje. Trata-se da convicção do mercado de que a economia do software se compõe de forma mais duradoura do que a do hardware ao longo de uma década.

Uma história de margem está apenas começando. A outra está próxima de seu pico.

A trajetória da margem da Palantir é genuinamente impressionante. As margens operacionais passaram de 26,66% negativos em 2021 para 31,59% positivos em 2025, uma oscilação de quase 60 pontos percentuais impulsionada pelo aumento da receita em relação a uma base de custos em grande parte fixa. As margens brutas mantiveram-se estáveis acima de 80% durante todo o tempo, confirmando que a economia unitária subjacente sempre esteve presente. Com 31,59%, ainda há um caminho significativo em direção à faixa de 40%-50% que as empresas de software empresarial maduras alcançam.

As margens da NVIDIA contam uma história diferente, já que as margens operacionais caíram para 20,68% no início de 2023 antes de subir para aproximadamente 60% no início de 2026, já que a demanda por chips de IA criou poder de precificação em meio à oferta restrita. As margens brutas atingiram um pico próximo a 75% antes de se comprimirem modestamente para 71%, pois o mix de produtos mudou para configurações de maior volume.

A direção da viagem é tão importante quanto o nível atual. As margens da Palantir ainda estão se expandindo, com espaço para aumentar. As da NVIDIA já são excepcionais e é mais provável que enfrentem pressão incremental à medida que a concorrência se intensifica e o desequilíbrio entre oferta e demanda em chips de IA se normaliza gradualmente.

Veja o que os analistas pensam sobre as ações PLTR neste momento (grátis com TIKR) >>>

O que o consenso e os modelos dizem sobre os retornos em cinco anos

A cobertura dos analistas conta uma história importante sobre convicção. Cinquenta e um analistas contribuem para as estimativas da NVIDIA para 2026 e 53 cobrem 2027, refletindo uma visibilidade de curto prazo que é incomum para uma empresa desse porte. As estimativas de 2026 da Palantir envolvem 28 colaboradores, que caem para 13 em 2028, sinalizando que a trajetória de crescimento comercial de longo prazo carrega uma incerteza significativa.

Do lado do modelo, o caso intermediário da Palantir tem como meta aproximadamente US$ 480 em dezembro de 2030, o que implica um aumento total de cerca de 239% e retornos anualizados de 30%. Isso requer um crescimento de receita anual de aproximadamente 25% até 2035, com margens de lucro líquido expandindo para 47,5%.

As metas intermediárias da NVIDIA são de aproximadamente US$ 500 até janeiro de 2031, o que implica um aumento de aproximadamente 151% e retornos anualizados de 21%, com crescimento da receita de aproximadamente 20% ao ano e margens de lucro líquido estabilizadas em torno de 56%.

A diferença de 9 pontos percentuais na TIR a favor da Palantir é real, mas também o é o risco de execução embutido nela. Sustentar um crescimento de receita de 25% por uma década e, ao mesmo tempo, expandir as margens para 47% é um padrão elevado, mesmo para uma empresa com os custos de mudança e as relações governamentais da Palantir.

Qual delas é a melhor aposta a preços atuais?

Com 107 vezes o lucro futuro, a Palantir precisa que a durabilidade de seus contratos com o governo, a expansão da margem de software e a adoção comercial do AIP se concretizem dentro do prazo. Qualquer uma dessas pernas vacilantes cria uma desvantagem significativa em um múltiplo que oferece pouco amortecimento.

A 24 vezes o lucro futuro, a NVIDIA está precificada para uma execução sólida, mas não perfeita. O ciclo de hardware acabará se moderando, a concorrência se intensificará e os gastos de capital com hiperscaler se normalizarão. Mas 24x para um negócio com 60% de margens operacionais, 70% de crescimento de receita a curto prazo e um quase monopólio em computação de IA é um risco-recompensa muito diferente da alternativa.

Se os próximos cinco anos forem parecidos com os dois últimos, o modelo da Palantir sugere uma TIR mais alta. Se o ciclo de gastos com infraestrutura de IA for moderado mais rápido do que o esperado, o perfil de margem e o múltiplo mais baixo da NVIDIA proporcionam uma aterrissagem mais tranquila. Em última análise, a escolha se resume a quanto risco de execução um investidor está disposto a aceitar por cerca de 9 pontos adicionais de retorno anualizado.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

Quanto de vantagem cada ação tem a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é preciso são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!