Principais estatísticas das ações da Fidelity National Information Services

- Intervalo de 52 semanas: US$ 43 a US$ 83

- Preço atual: US$ 48

- Meta média da rua: US$ 65

- Meta alta da rua: US$ 85

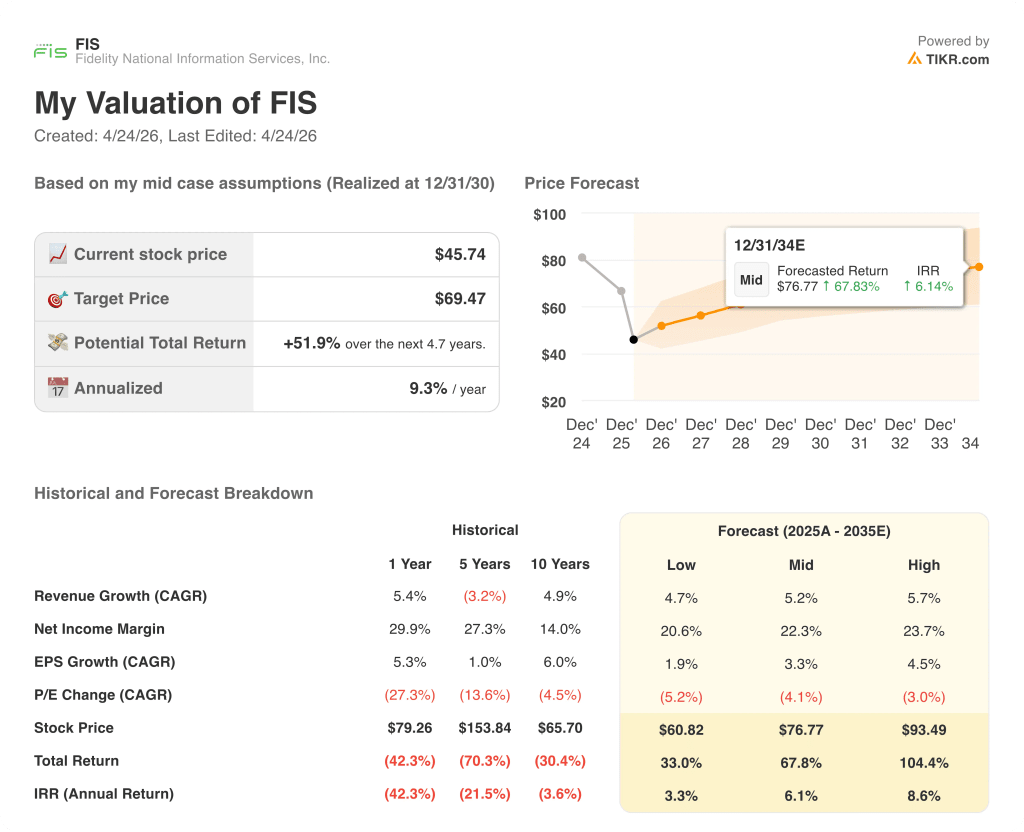

- Meta do modelo TIKR (dezembro de 2030): US$ 69

O que aconteceu?

A Fidelity National Information Services(FIS), fornecedora de tecnologia sediada em Jacksonville, que impulsiona o processamento de operações bancárias, pagamentos e mercados de capital para as maiores instituições financeiras do mundo, está sendo negociada perto de uma baixa de US$ 43 em 52 semanas, mesmo com seu negócio bancário apresentando seu segundo ano consecutivo de crescimento orgânico acima da expectativa.

O evento decisivo foi o fechamento, em 9 de janeiro, da aquisição pela FIS da Total Issuing Solutions, antiga TSYS (a unidade de processamento de cartões de crédito que a Global Payments concordou em vender em 2024), financiada por cerca de US$ 7,7 bilhões em caixa líquido e refinanciada por meio de US$ 7,8 bilhões em notas seniores emitidas em março.

Esse acordo, que também envolveu a venda simultânea da participação remanescente de 45% da FIS na Worldpay, transformou as ações da Fidelity National Information Services em uma empresa de tecnologia de serviços financeiros puros, que agora processa mais de 1 bilhão de contas e cerca de 73 bilhões de transações por ano em serviços bancários essenciais, débito, crédito, pagamentos e mercados de capitais.

O custo financeiro dessa transformação é visível: A FIS suspendeu as recompras de ações e interrompeu as fusões e aquisições para priorizar o pagamento da dívida, e o lucro por ação ajustado do quarto trimestre, de US$ 1,68, ficou abaixo da estimativa de consenso de US$ 1,69, enquanto o EBITDA ajustado do quarto trimestre, de US$ 1,20 bilhão, ficou abaixo da estimativa de US$ 1,21 bilhão.

A CEO Stephanie Ferris declarou na teleconferência de resultados do quarto trimestre de 2025 que "estamos posicionando nosso negócio para dobrar nosso fluxo de caixa em três anos para mais de US$ 3 bilhões", fundamentando essa meta no perfil de fluxo de caixa livre de alta margem da TSYS, US$ 125 milhões em sinergias de custo identificadas e acelerando o crescimento do valor de contrato anual recorrente (ACV) nos mercados bancário e de capitais.

Esse caminho passa por um segmento bancário que orienta um crescimento de receita pro forma de 5% a 5,5% em 2026, mercados de capitais de 5,5% a 6,5% e uma meta combinada de fluxo de caixa livre superior a US$ 2 bilhões este ano, crescendo aproximadamente três vezes a taxa do EPS ajustado.

A opinião de Wall Street sobre as ações da FIS

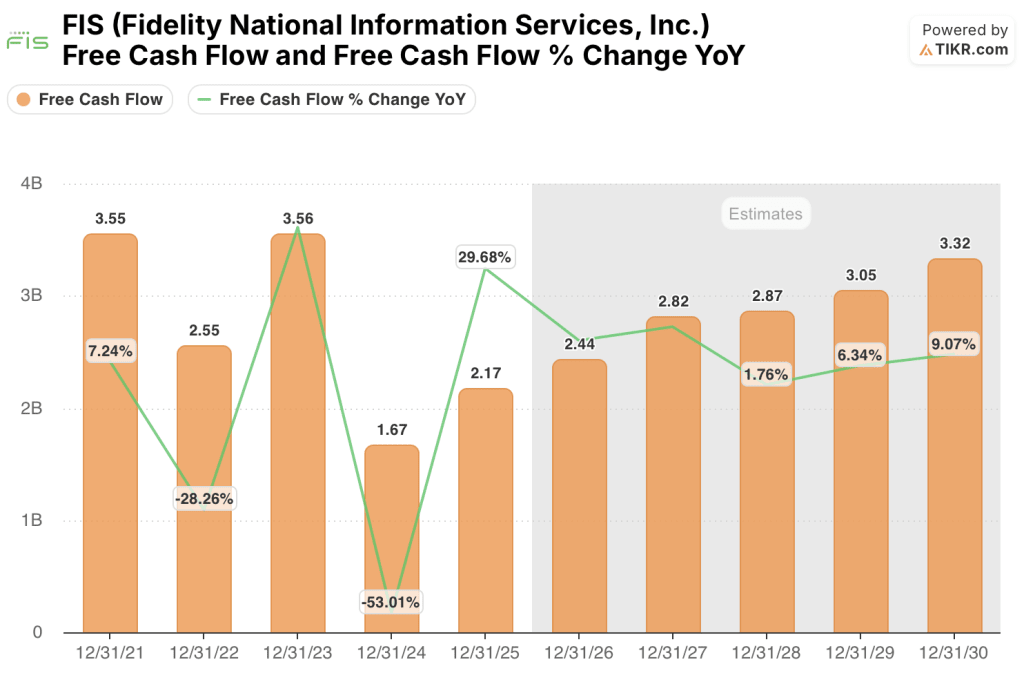

O fechamento da TSYS transforma a identidade do fluxo de caixa livre da FIS, elevando a orientação para 2026 para mais de US$ 2 bilhões e colocando a empresa em um caminho confiável para US$ 3 bilhões até 2028, uma trajetória que o preço atual das ações da Fidelity National Information Services não reflete.

O fluxo de caixa livre da FIS cresceu cerca de 30% em 2025, para US$ 2,17 bilhões, e as estimativas de consenso projetam cerca de US$ 2,44 bilhões em 2026 (cerca de 12% de crescimento), já que os elevados custos de integração retêm todo o potencial, com aceleração para cerca de US$ 2,82 bilhões em 2027, à medida que esses custos são reduzidos.

Dezesseis analistas dão classificações de compra ou de desempenho superior às ações da FIS, contra nove de retenção e uma de desempenho inferior, com uma meta de preço médio de US$ 65, o que implica um aumento de aproximadamente 43% em relação aos níveis atuais, já que Street aguarda evidências de execução da integração e a primeira impressão limpa de fluxo de caixa livre pós-TSYS.

A meta otimista de US$ 85 está ancorada na realização total da sinergia e na retomada da recompra até 2028, enquanto a meta pessimista de US$ 40 pressupõe que o arrasto da integração persista por mais tempo do que o previsto e que o serviço da dívida absorva mais caixa do que o delineado; o spread indica que essa é uma história sobre execução, e não sobre a qualidade dos negócios.

Com um preço de aproximadamente 10 vezes o fluxo de caixa livre do consenso de 2026, em comparação com uma orientação de negócios de cerca de 25% de crescimento anual composto do FCF até 2028, as ações da Fidelity National Information Services parecem subvalorizadas em relação a seus próprios múltiplos históricos de FCF e à trajetória possibilitada pelo acordo com a TSYS.

O serviço da dívida de US$ 7,8 bilhões em notas sênior recém-emitidas é o risco: qualquer deslize no cronograma de sinergia da TSYS ou uma desaceleração no crescimento da receita recorrente do setor bancário poderia atrasar a inflexão do FCF em 12 a 18 meses.

Os resultados do primeiro trimestre de 2026, em 8 de maio, são a primeira visão clara da empresa combinada, sendo a expansão da margem EBITDA pro forma de 35 a 55 pontos-base o número específico a ser observado, juntamente com a taxa de crescimento do ACV recorrente no setor bancário.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR visa a FIS em torno de US$ 77, o que implica um retorno total de aproximadamente 52% nos próximos cinco anos, a uma taxa anualizada de cerca de 6%, impulsionado por um CAGR de receita de aproximadamente 5% e margens de lucro líquido que se expandem para cerca de 22%, à medida que os custos de integração são eliminados e as sinergias da TSYS fluem pela demonstração de resultados.

Com a FIS sendo negociada a cerca de 10x o fluxo de caixa livre de 2026 em um negócio que foi explicitamente orientado para US$ 3 bilhões em FCF anual até 2028, e com 16 dos 26 analistas que cobrem o mercado classificando-a como uma compra contra uma ação que está 44% abaixo de sua máxima de 52 semanas, as ações da FIS estão subvalorizadas com um desconto que precifica o risco de execução, mas não o mecanismo de caixa composto que a plataforma combinada representa.

O caso de investimento depende de uma questão: se a FIS executará a integração com a TSYS no prazo com o qual se comprometeu explicitamente.

Caso otimista

- O fluxo de caixa livre alcança US$ 3 bilhões até 2028, à medida que US$ 250 milhões em custos anuais de integração da TSYS são reduzidos e a plataforma de processamento de crédito internacional Prime (cerca de US$ 200 milhões em receita, 15% CAGR) se expande com a força de vendas internacional recém-adicionada

- O crescimento orgânico pro forma do setor bancário se mantém acima de 4,7%, uma vez que a atividade de fusões e aquisições de bancos impulsiona as vitórias de consolidação da plataforma, com a empresa capturando a Synovus e a Pinnacle já em 2025 e o pipeline de negócios bancários de mais de US$ 10 bilhões em expansão

- A receita recorrente dos mercados de capitais acelera para um dígito médio a alto, à medida que o afastamento deliberado das vendas de licenças não recorrentes consolida uma base de receita mais previsível e de maior margem (71% recorrente em 2025, em crescimento)

- A retomada da recompra de ações em 2028, financiada por mais de US$ 3 bilhões em fluxo de caixa livre, proporciona acréscimo de EPS além da trajetória de crescimento orgânico dos lucros

Caso Bear

- Custos de transformação e integração de US$ 800 milhões em 2026 persistem acima de US$ 600 milhões em 2027, comprimindo a ponte do FCF e atrasando a meta de US$ 3 bilhões em 12 a 18 meses

- As sinergias de receita da TSYS de US$ 45 milhões (meta para 2028) caem à medida que as negociações de contratos de cartões de crédito de grandes bancos demoram mais do que o previsto; não há grandes renovações pendentes em 2026, mas o pipeline recomeça em 2027

- A receita não recorrente do mercado de capitais diminui mais rapidamente do que o crescimento recorrente pode compensar, uma vez que o afastamento das vendas de licenças cria uma lacuna de receita de um a dois anos que pressiona o guia do segmento de 5,5% a 6,5%

- O serviço da dívida de US$ 7,8 bilhões em notas sênior (cupons que variam de 4,45% a 4,80%) absorve mais fluxo de caixa livre do que o modelado se o crescimento da receita do segmento ficar no limite inferior da orientação

Você deve investir na Fidelity National Information Services, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da FIS e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Fidelity National Information Services, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da FIS na TIKR gratuitamente →