Principais conclusões:

- A ASML é negociada hoje a aproximadamente 36x o P/L futuro e 27x o EV/EBITDA futuro, situando-se perto da extremidade superior de sua faixa histórica de cinco anos, enquanto a Taiwan Semiconductor é negociada a aproximadamente 23x o P/L futuro e 13x o EV/EBITDA futuro, um desconto significativo em relação ao seu próprio histórico recente, apesar da aceleração do crescimento da receita.

- O retorno sobre o capital da ASML se recuperou para aproximadamente 46% em 2025, após um mínimo de 38% em 2024, enquanto o retorno sobre o capital da TSMC atingiu quase 30% em 2025 e continua a apresentar tendência de alta à medida que a utilização de nós avançados melhora.

- Os analistas projetam um crescimento de receita da ASML de aproximadamente 19% para 2026 e 20% para 2027, enquanto o consenso da TSMC é de aproximadamente 35% de crescimento de receita para 2026 e 26% para 2027, refletindo um perfil de crescimento de curto prazo significativamente mais rápido, impulsionado pela demanda de chips de IA.

- Em quase todas as métricas de avaliação futura, a TSMC é negociada com um desconto significativo em relação à ASML, apesar de crescer mais rapidamente, gerar margens em expansão e se beneficiar do mesmo vento favorável da demanda impulsionada pela IA no outro lado da cadeia de suprimentos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

Não há duas empresas que sejam mais essenciais para a existência de semicondutores avançados do que essas. Uma delas produz as únicas máquinas capazes de imprimir os chips que alimentam a IA. A outra é a única fabricante confiável para construí-los em escala. Se um deles for removido da cadeia de suprimentos, todo o desenvolvimento da infraestrutura de IA será interrompido.

Essa insubstituibilidade compartilhada torna a comparação interessante, porque o mercado está precificando as duas empresas de forma muito diferente no momento. Entender por que e se essa diferença é justificada é a questão central que este artigo procura responder.

Uma fabrica a única máquina. A outra dirige a única fábrica que importa.

A ASML(ASML) detém o monopólio genuíno dos sistemas de litografia ultravioleta extrema, as máquinas necessárias para fabricar chips de 7 nm ou menos. Nenhum concorrente produz um sistema comparável.

A construção de um projeto desse tipo requer décadas de experiência acumulada em óptica, mecânica e software que nenhuma outra empresa conseguiu reproduzir, e as barreiras à entrada aumentam a cada ano, à medida que a ASML avança para o EUV de alto nível de NNA para a próxima geração de nós. Cada sistema custa mais de US$ 200 milhões e requer anos de tempo de espera, o que dá à ASML um extraordinário poder de precificação sobre uma base de clientes sem alternativas.

Por outro lado, temos a TSMC(TSM), que ocupa o outro lado dessa relação. Como fundição dominante no mundo, ela fabrica chips para empresas como Apple, NVIDIA, AMD e Qualcomm, que não têm capital ou conhecimento para construir suas próprias fábricas.

Sua tecnologia de fabricação está à frente dos concorrentes há anos, e a diferença entre os nós mais avançados da TSMC e a alternativa mais próxima continua grande. Depois que um projetista de chips otimiza o processo da TSMC, o reprojeto para uma fundição diferente envolve anos de reengenharia e acarreta um risco significativo de desempenho.

O que distingue as duas empresas operacionalmente é a natureza de seus ciclos de receita. A carteira de pedidos da ASML é irregular, impulsionada por decisões de compra de equipamentos de vários anos que podem criar uma variabilidade significativa de um trimestre a outro.

A receita da TSMC é mais orientada pela capacidade, vinculada à demanda de chips nos mercados finais de produtos eletrônicos de consumo, data centers e automotivos. Essa suavidade dá ao perfil de receita da TSMC um caráter mais previsível, enquanto a carteira de pedidos da ASML oferece visibilidade de longo prazo, mesmo quando o cronograma de pedidos de curto prazo cria ruído.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

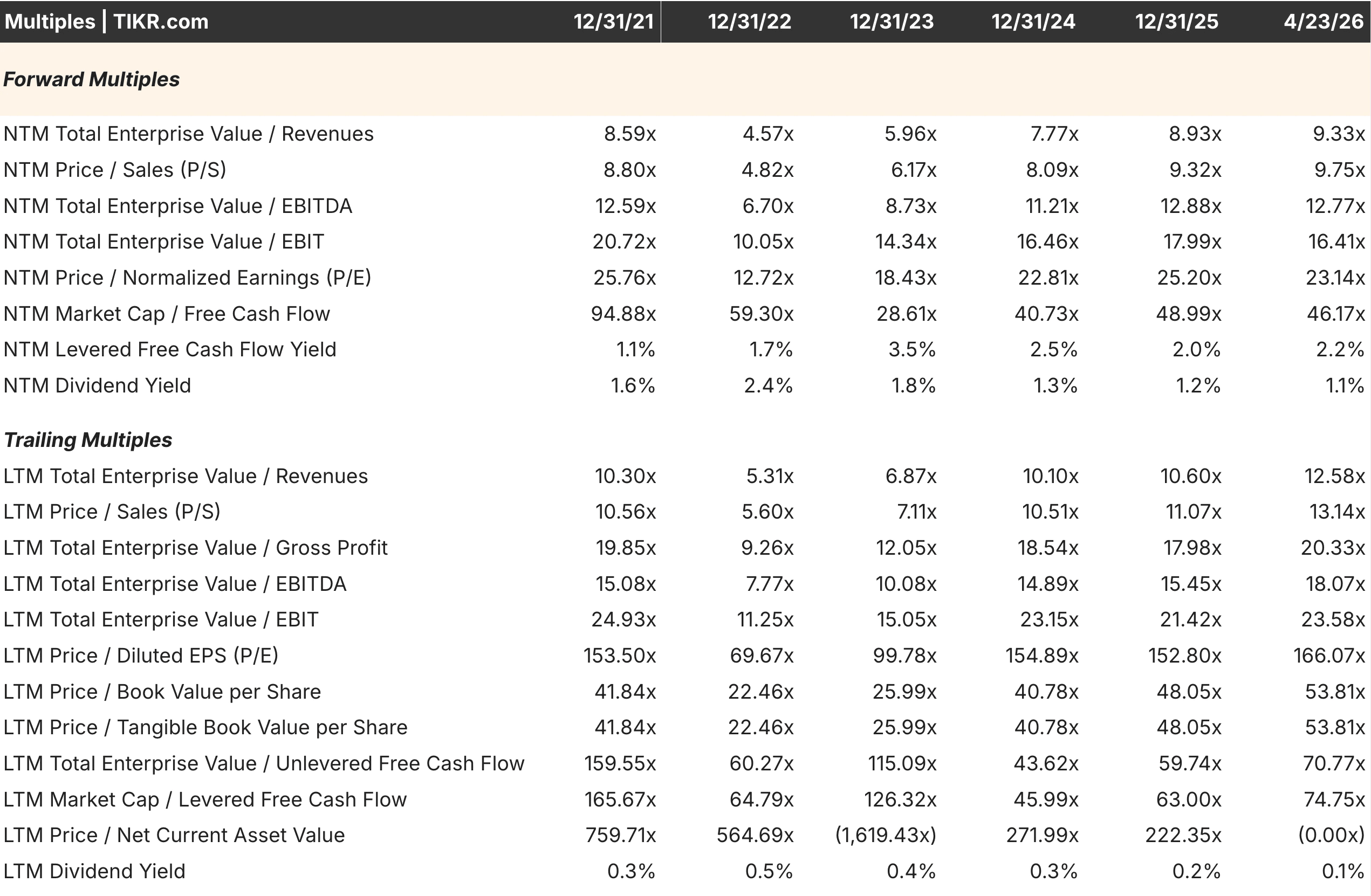

O múltiplo da ASML está próximo de sua maior alta em cinco anos. O da TSMC tem se comprimido discretamente.

Atualmente, a cerca de 36x o P/L a termo e 27x o EV/EBITDA a termo, a ASML é negociada perto da extremidade superior de sua faixa histórica de cinco anos. Observando as tabelas de múltiplos, o P/L NTM variou de 28,69x no final de 2022 a 36,90x no final de 2023, indicando que a avaliação atual está próxima do pico estabelecido durante o período de entusiasmo da IA. O EV/EBITDA NTM de 27,47x reflete de forma semelhante um prêmio, deixando espaço limitado para expansão múltipla e exigindo uma forte execução na rampa EUV de alto nível de AN para ser justificado.

O quadro da TSMC parece notavelmente diferente. O P/L futuro de aproximadamente 23x fica abaixo da leitura de 25,20x do final de 2025 e bem abaixo dos 25,76x do final de 2021. O EV/EBITDA NTM de aproximadamente 13x é substancialmente menor do que o da ASML em uma base absoluta e também abaixo de onde a própria TSMC negociou durante períodos anteriores de pico de otimismo. Para uma empresa que está gerando um crescimento mais rápido da receita, expandindo as margens operacionais e melhorando os retornos de capital, o múltiplo comprimido cria um ponto de entrada interessante que não estava disponível há seis meses.

A divergência é parcialmente explicada pelo risco geopolítico. A preocupação dos investidores com a situação política de Taiwan aplica um desconto persistente à TSMC que a ASML, com sede na Holanda, não tem. Se esse desconto é adequadamente dimensionado em relação à probabilidade real e à magnitude da interrupção é uma decisão discutível, mas ele existe claramente na precificação atual.

As margens operacionais da TSMC estão se expandindo, enquanto as da ASML permanecem dentro dos limites

As trajetórias de receita e margem revelam uma dinâmica de negócios significativamente diferente entre as duas empresas.

A TSMC aumentou a receita de aproximadamente NT$ 1,6 trilhão em 2021 para NT$ 3,8 trilhões em 2025, com as margens operacionais se recuperando de um mínimo de 42,63% em 2023 para aproximadamente 45-46% em 2025, à medida que a utilização de nós avançados melhorou e a demanda de chips de IA preencheu a capacidade. A direção da margem é ascendente, impulsionada pelo poder de precificação em nós de ponta, onde a TSMC não enfrenta concorrência, e por uma mudança no mix de produtos em direção a chips mais complexos e de maior margem.

A receita da ASML cresceu de aproximadamente 18,6 bilhões de euros em 2021 para 32,7 bilhões de euros em 2025, uma trajetória impressionante, mas acompanhada por margens mais voláteis. As margens operacionais atingiram um pico de 35,12% em 2021, foram reduzidas para 30,70% em 2022 durante um período de gastos elevados com P&D e custos da cadeia de suprimentos, recuperaram-se parcialmente e ficaram em torno de 34,60% em 2025.

O padrão reflete a granularidade inerente à construção e entrega de sistemas que levam anos para serem fabricados e reconhecidos como receita, de maneiras que nem sempre se alinham com a suavidade da demanda.

Nenhum dos perfis de margem é preocupante. A diferença direcional sugere que a história de melhoria da lucratividade da TSMC tem mais impulso de curto prazo do que a da ASML, que já está operando perto do topo de sua faixa de margem histórica.

Veja o que os analistas pensam sobre as ações da ASML neste momento (grátis com TIKR) >>>

O que os números de consenso implicam até 2028

Trinta e sete analistas que cobrem a ASML projetam para 2026 uma receita de aproximadamente 38,9 bilhões de euros, um aumento de cerca de 19% em relação ao ano anterior, com um consenso de EPS em torno de US$ 31,28, um aumento de aproximadamente 27%. Espera-se que o crescimento da receita permaneça sólido em cerca de 20% em 2027 e, em seguida, se modere para cerca de 9% em 2028, à medida que a rampa inicial de EUV de alto nível de DNA se normaliza. A desaceleração no último ano é digna de nota porque o múltiplo atual incorpora uma expectativa de crescimento duradouro que as estimativas para 2028 não suportam totalmente.

Para a TSMC, 37 analistas projetam um crescimento de receita em 2026 de aproximadamente 35% em relação ao ano anterior, com um consenso de EPS em torno de US$ 15,45, um aumento de aproximadamente 45%. A taxa de crescimento é moderada, mas permanece forte, em cerca de 26% em 2027 e 22% em 2028, à medida que a demanda por chips de IA continua a aumentar. A combinação de um crescimento mais rápido no curto prazo, uma base maior de analistas contribuintes para estimativas de curto prazo e um múltiplo atual mais baixo cria uma configuração difícil de ignorar em termos relativos.

As estimativas revelam uma situação contraintuitiva. A TSMC está crescendo mais rapidamente, tem mais convicção dos analistas nos números de curto prazo e é negociada com um desconto significativo em relação à ASML em praticamente todas as métricas futuras.

O retorno sobre o capital conta uma história sobre a qualidade da vantagem competitiva

A eficiência do capital fornece outro ângulo para comparar a qualidade de cada fosso.

O retorno sobre o capital da ASML atingiu aproximadamente 46,49% em 2025, após um mínimo de 38,25% em 2024, refletindo o impacto temporário do acúmulo elevado de estoques e do cronograma de entrega do sistema. A recuperação para a faixa de 40% confirma que a economia comercial subjacente continua excepcional e que a queda de 2024 foi cíclica e não estrutural.

O retorno sobre o capital da TSMC se recuperou de um mínimo de 20,75% em 2023 para aproximadamente 29,94% em 2025, com tendência de alta à medida que a utilização da capacidade avançada impulsionada pela IA melhora. Embora inferior ao da ASML em termos absolutos, a trajetória é significativamente positiva e reflete um negócio cuja intensidade de capital está começando a gerar retornos superiores à medida que a base instalada de fábricas de ponta atinge escala.

A diferença de ROIC entre as duas empresas explica parcialmente por que a ASML comanda um múltiplo mais alto. Uma empresa que gera quase 47% de retorno sobre o capital merece ser negociada com um prêmio em relação a uma que gera 30%. A questão é se o prêmio atual está dimensionado adequadamente em relação ao diferencial de crescimento, à trajetória da margem e ao ajuste do risco geopolítico.

Qual nome oferece o melhor ponto de entrada no momento?

Em quase todas as métricas de avaliação futura, a TSMC parece ter um preço mais atraente do que a ASML atualmente. O desconto de P/L futuro de aproximadamente 13 pontos múltiplos, a diferença EV/EBITDA de aproximadamente 14 voltas e a taxa de crescimento de receita de consenso mais rápida apontam na mesma direção. Um investidor de longo prazo que compra a TSMC hoje está pagando menos por um crescimento de curto prazo maior do que um investidor que compra a ASML nos níveis atuais.

O prêmio da ASML é defensável com base no ROIC e no argumento de que seu monopólio é mais completo do que o da TSMC. Nenhum concorrente fabrica sistemas EUV. Um punhado de concorrentes, incluindo a Samsung e a Intel Foundry, está tentando desafiar a TSMC, mesmo que replicar com sucesso sua liderança tecnológica continue sendo um projeto de várias décadas. Essa distinção é real e justifica algum prêmio.

A questão mais prática para os investidores é se o prêmio da ASML está dimensionado corretamente, uma vez que as estimativas para 2028 mostram uma desaceleração significativa do crescimento e o múltiplo atual está próximo de uma alta de cinco anos.

A 36 vezes os lucros futuros com crescimento moderado em direção a 9% até 2028, a margem de erro é estreita. Com 23x os lucros futuros e um crescimento de curto prazo de 35%, a TSMC oferece uma proteção mais confortável contra perturbações macroeconômicas, fluxo de notícias geopolíticas ou qualquer abrandamento nos gastos com infraestrutura de IA.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

Qual é a tendência de alta de cada ação a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é preciso são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!