Principais estatísticas das ações da ELF

- Desempenho da semana passada: -15%

- Intervalo de 52 semanas: $49 a $151

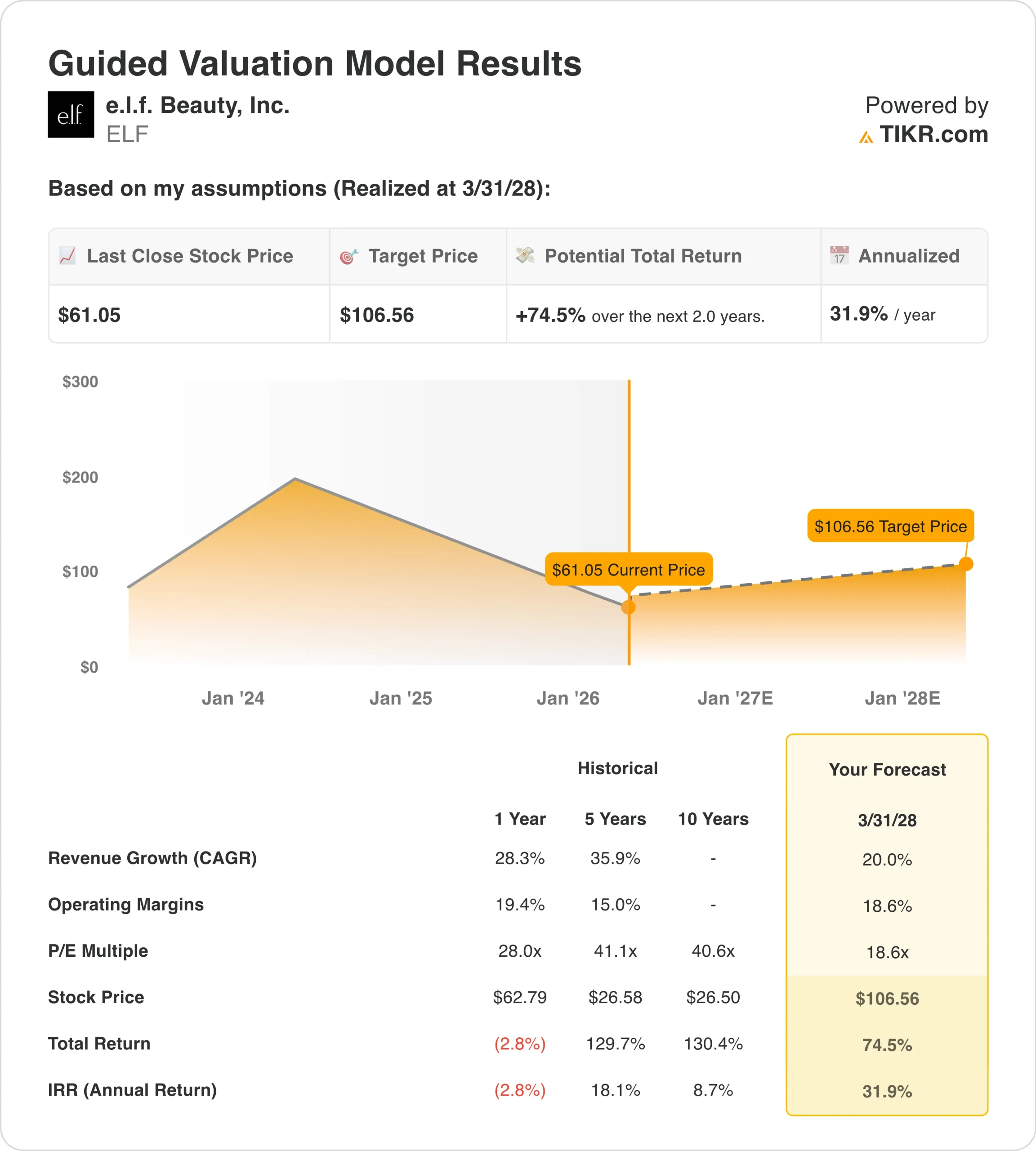

- Preço-alvo do modelo de avaliação: US$ 107

- Aumento implícito: 74,5% em 2,0 anos

Avalie suas ações favoritas como a ELF com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é grátis) >>>

O que aconteceu?

e.l.f. Beauty (ELF) caíram 15,1% esta semana, e o movimento ocorreu durante um período difícil para as ações de beleza em geral. Em 24 de março, a Reuters informou que a Estée Lauder estava em negociações com a Puig sobre uma possível fusão, o que manteve a atenção dos investidores em um cenário de beleza em transformação. A e.l.f. também se apresentou na Shoptalk naquele dia, mas a empresa não anunciou nenhuma nova atualização financeira.

A pressão mais acentuada provavelmente veio de leituras do setor e não de uma nova falha específica da empresa. Em 13 de março, a Reuters informou que a Ulta Beauty caiu depois de avisar que os custos crescentes estavam atingindo as margens, o que levou os investidores a rever o risco de lucro em todo o setor de beleza. Para a ELF, isso é importante porque a ação ainda é negociada como um nome de crescimento, de modo que o sentimento pode oscilar rapidamente quando seus pares destacam a pressão dos custos.

As manchetes sobre tarifas também ficaram em segundo plano. Em fevereiro, a Reuters informou que a e.l.f. era uma das ações a serem observadas quando a incerteza tarifária retornasse e, no mesmo mês, a Reuters também informou que as ações de varejo subiram depois que a Suprema Corte dos EUA derrubou as tarifas globais de Trump. Isso não altera o impulso da marca e.l.f., mas ajuda a explicar por que as ações reagem às manchetes macro sobre produtos importados e preços ao consumidor.

É importante ressaltar que a última grande atualização fundamental da empresa foi positiva. A Reuters informou, em 4 de fevereiro, que a e.l.f. superou as estimativas de vendas do terceiro trimestre, elevou sua perspectiva de vendas líquidas para o ano fiscal de 2026 e disse que a demanda por seus produtos acessíveis continuava forte. Portanto, a queda desta semana parece mais uma redefinição das expectativas do que uma reação à deterioração dos resultados comerciais.

Veja as previsões de crescimento e as metas de preço dos analistas para a ELF (é grátis) >>>

As ações da ELF estão subvalorizadas?

De acordo com as premissas do modelo de avaliação realizadas até 31/12/28, a ação é modelada usando:

- Crescimento da receita (CAGR): 20%

- Margens operacionais: 18.6%

- Múltiplo P/E de saída: 18,6x

Com base nesses dados, o modelo estima um preço-alvo de US$ 106,56, o que implica um aumento total de 74,5% em relação ao preço atual das ações e um retorno anualizado de 31,9% nos próximos 2,0 anos.

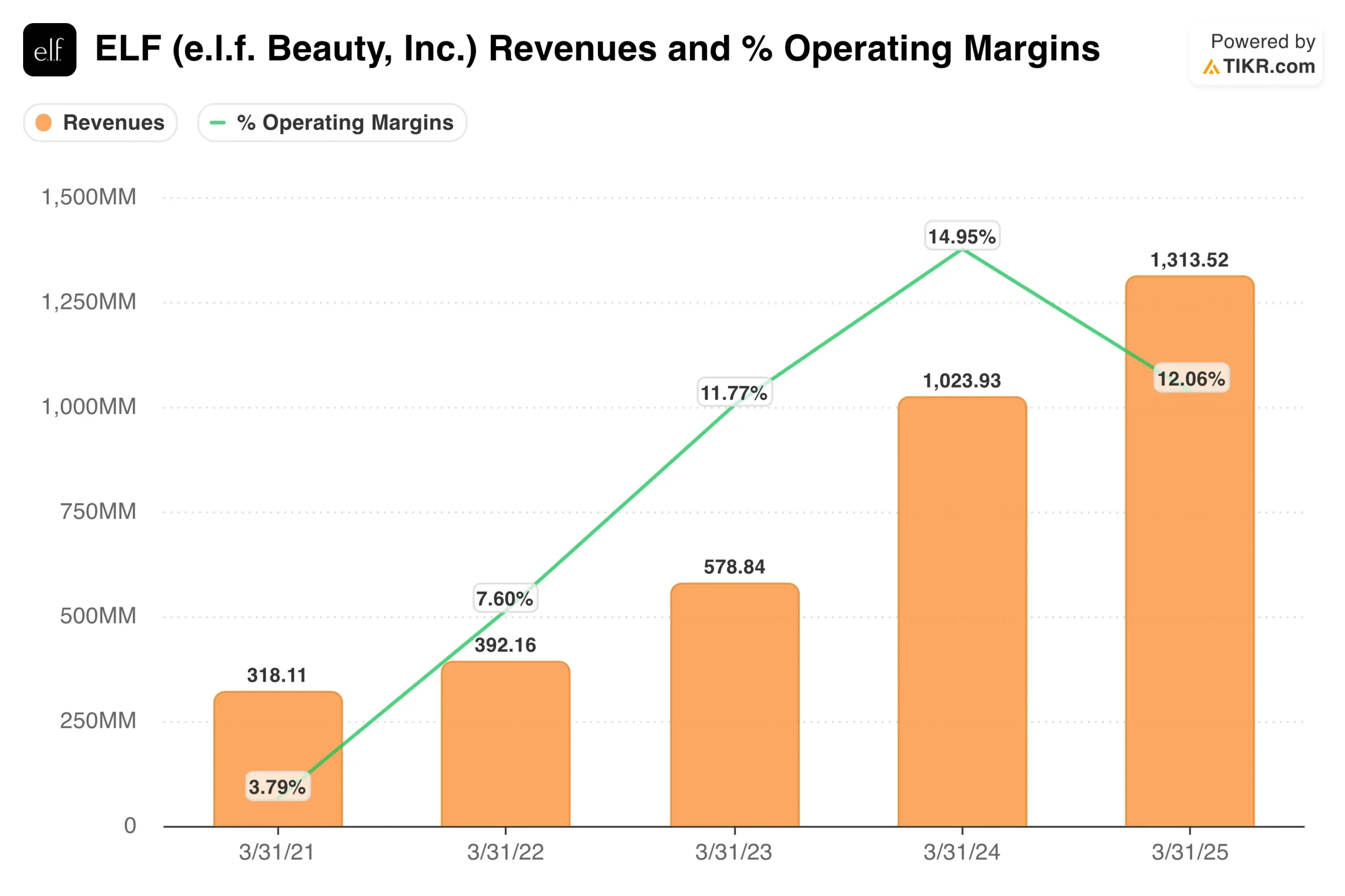

Essas premissas começam com um negócio que ainda está crescendo mais rapidamente do que a maioria das marcas de consumo. A receita aumentou 28,3% para US$ 1,31 bilhão no ano fiscal de 2025, e a receita LTM atingiu US$ 1,52 bilhão. A margem bruta também se manteve forte em 70,3% no período LTM, o que mostra que a marca ainda tem poder de precificação e economia de produto favorável.

A lucratividade é sólida, mas não está mais se expandindo tão rapidamente quanto a receita. A margem operacional foi de 15,0% no ano fiscal de 2025 e 11,5% em uma base LTM, enquanto a margem EBIT LTM na visão terminal também foi de 11,5%. Essa lacuna ajuda a explicar por que o mercado está fazendo perguntas mais difíceis sobre o quanto a margem pode se recuperar a partir daqui.

O balanço patrimonial também é importante para o debate sobre a avaliação. A empresa encerrou o período LTM com cerca de US$ 197 milhões em caixa, mas a dívida líquida aumentou para US$ 729,3 milhões depois que a dívida aumentou e o ágio e os ativos intangíveis subiram. Isso significa que os investidores não estão pagando apenas pelo crescimento orgânico, mas também para que a administração transforme as aquisições e a expansão da marca em um crescimento duradouro dos lucros.

Nos níveis atuais, a ação parece mais barata do que perto das máximas anteriores, mas não está sendo avaliada como uma varejista sem crescimento. O preço-alvo médio de Street é de US$ 111,71, enquanto a visão terminal mostra 18,56x NTM P/E e 12,24x NTM EV/EBITDA. Portanto, o caso de avaliação depende do fato de a E.L.F. sustentar um forte crescimento das vendas e, ao mesmo tempo, reconstruir as margens em direção à premissa de 18,6% do modelo.

O que está impulsionando as ações da ELF para o futuro?

O próximo grande catalisador são os lucros. Espera-se que a e.l.f. Beauty divulgue os resultados do quarto trimestre fiscal de 2026 em 22 de maio, e os investidores vão querer ver se a empresa consegue manter o ímpeto que mostrou em fevereiro. No último trimestre, a administração aumentou a orientação de vendas líquidas para o ano inteiro para US$ 1,60 bilhão a US$ 1,61 bilhão e a orientação do EBITDA ajustado para US$ 323 milhões a US$ 326 milhões.

Os comentários da gerência ainda apontam para uma forte execução da marca. Em seu comunicado do terceiro trimestre, o presidente e CEO Tarang Amin disse: "Continuamos a ganhar participação de mercado em cosméticos e cuidados com a pele e estamos satisfeitos com a força de base ampla em nosso portfólio". Isso é importante porque a história de crescimento da e.l.f. depende de ganhos repetidos de participação, e não apenas de um ciclo de beleza favorável.

A liderança e os sinais internos também permanecerão em foco. A empresa nomeou o ex-CEO da Church & Dwight, Matthew Farrell, para o conselho em fevereiro, e a Reuters informou posteriormente que Farrell comprou ações ordinárias em 20 de fevereiro. Isso não elimina a volatilidade de curto prazo, mas é um sinal factual de que um novo membro da diretoria investiu capital pessoal após sua entrada.

As condições do setor serão tão importantes quanto a execução da empresa. O aviso de margem da Ulta em março, as manchetes sobre tarifas em andamento e a mudança de movimentos competitivos no setor de beleza mostram que os investidores estão equilibrando a resiliência da demanda com o risco de custo. Portanto, o próximo movimento das ações da e.l.f. provavelmente dependerá de a empresa conseguir provar que as vendas fortes, as margens brutas elevadas e o crescimento do fluxo de caixa podem superar a cautela de todo o setor.

Faça uma estimativa instantânea do valor justo de uma empresa (grátis com TIKR) >>>

Você deve investir na e.l.f. Beauty?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a ELF e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a ELF juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da e.l.f. Beauty em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!