Principais estatísticas das ações da Lam Research

- Desempenho na semana passada: %

- Intervalo de 52 semanas: $56,3 a $256,7

- Preço atual: US$ 211,6

O que aconteceu?

A Lam Research (LRCX), fabricante de equipamentos para semicondutores cujas ferramentas de gravação e deposição estão presentes em praticamente todas as fábricas de chips avançados do mundo, ultrapassou US$ 20,6 bilhões em receita para o ano inteiro de 2025 pela primeira vez, um aumento de 27% em relação ao ano anterior, mesmo com suas ações sendo negociadas a US$ 211,62 após uma queda de 9,4% em um único dia, em 26 de março.

Em 28 de janeiro, o CFO Doug Bettinger orientou a receita do trimestre de março de 2026 para US$ 5,7 bilhões, acima do recorde de US$ 5,34 bilhões de dezembro de 2025, enquanto projetava que o equipamento de fabricação de wafer do setor de 2026, o gasto anual total em ferramentas de fabricação de chips, chegaria a US$ 135 bilhões, um aumento de 23% em relação aos US$ 110 bilhões em 2025, a previsão mais agressiva entre os pares.

A fundição e a lógica, o segmento que abrange os chips que servem como cérebros dos sistemas de IA, contribuíram com 59% da receita dos sistemas em 2025, contra 35% apenas um ano antes, uma reversão que redefine a Lam de uma empresa centrada na memória para uma plataforma equilibrada que abrange lógica de IA, memória de alta largura de banda e embalagens avançadas.

Em 3 de fevereiro, a Lam anunciou transições de liderança descritas como aumento da velocidade da empresa para a era da IA e, em 17 de fevereiro, abriu um novo escritório de 9.200 pés quadrados em Boise, Idaho, com aproximadamente 150 funcionários focados na fabricação de memória avançada para a Micron.

Timothy Archer, Presidente e CEO, declarou na teleconferência de resultados do segundo trimestre de 2026 que "o crescimento que previmos para a Lam em nosso evento para investidores há um ano está se materializando mais rápido do que prevíamos", vinculando a declaração diretamente ao negócio de embalagens avançadas da empresa, que cresceu mais de 40% em 2026 e seu ciclo de atualização NAND acelerando além da previsão plurianual original de US$ 40 bilhões.

A base instalada de 102.000 câmaras da Lam, a frota de ferramentas que geram peças de reposição recorrentes, serviços e receita de atualização que a empresa chama de CSBG, já produzindo US$ 7,2 bilhões em 2025, combinada com uma autorização de recompra de US$ 5,1 bilhões, um compromisso de retorno de fluxo de caixa livre de 85% e um SAM expandindo em direção aos 30% do WFE global, posiciona a empresa para mais do que dobrar a receita e o lucro em cinco anos, de acordo com sua própria estrutura de dia do investidor.

A opinião de Wall Street sobre as ações da LRCX

A receita recorde de US$ 20,6 bilhões em 2025 da Lam, combinada com uma taxa de crescimento de 27%, que já está à frente de seu próprio modelo de dia do investidor, prepara o cenário para um aumento dos lucros futuros que o preço atual de US$ 211,62 das ações não contempla totalmente.

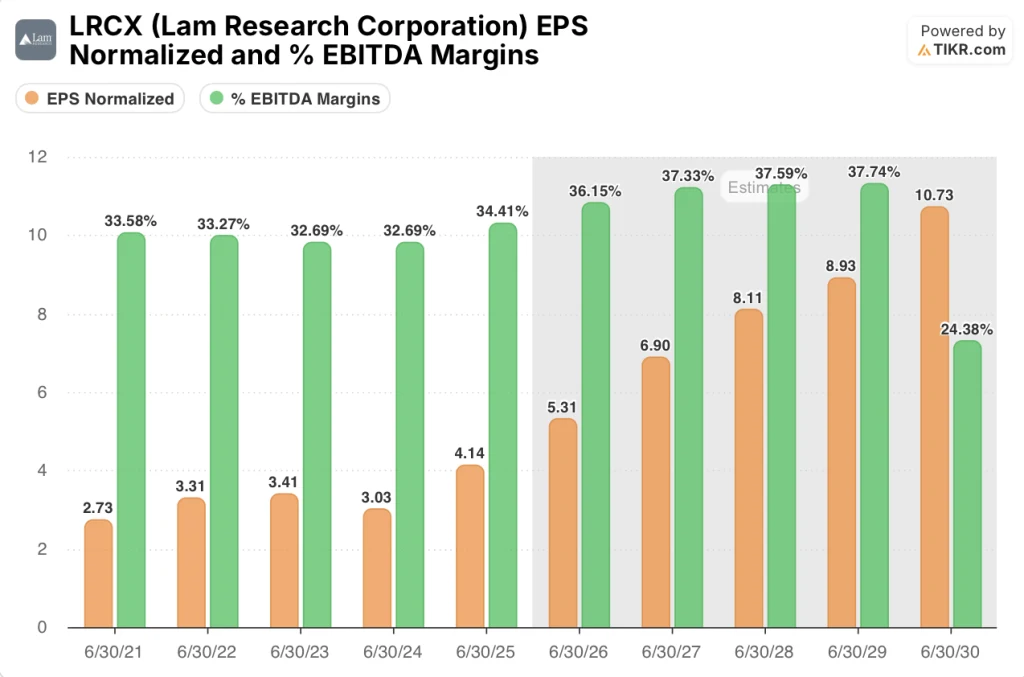

O modelo TIKR projeta que o lucro por ação normalizado acelere de US$ 4,14 no ano fiscal de 2025 para US$ 5,31 no ano fiscal de 2026 e US$ 6,90 no ano fiscal de 2027, um crescimento anual composto de aproximadamente 29%, ancorado pela expansão de 23% do setor de WFE que a própria Lam previu na teleconferência de resultados de 28 de janeiro e pelo segmento de fundição/lógica que já passou a representar 59% da receita de sistemas.

Espera-se também que as margens do EBITDA aumentem de 34,4% no ano fiscal de 2025 para 36,2% no ano fiscal de 2026 e 37,3% no ano fiscal de 2027, uma trajetória apoiada pela estratégia de fabricação próxima ao cliente na Malásia que o CFO Doug Bettinger confirmou que já está fluindo através do P&L, e pelo CSBG, o negócio de serviços de base instalada e peças de reposição, agora com 102.000 câmaras e crescendo a cada ano.

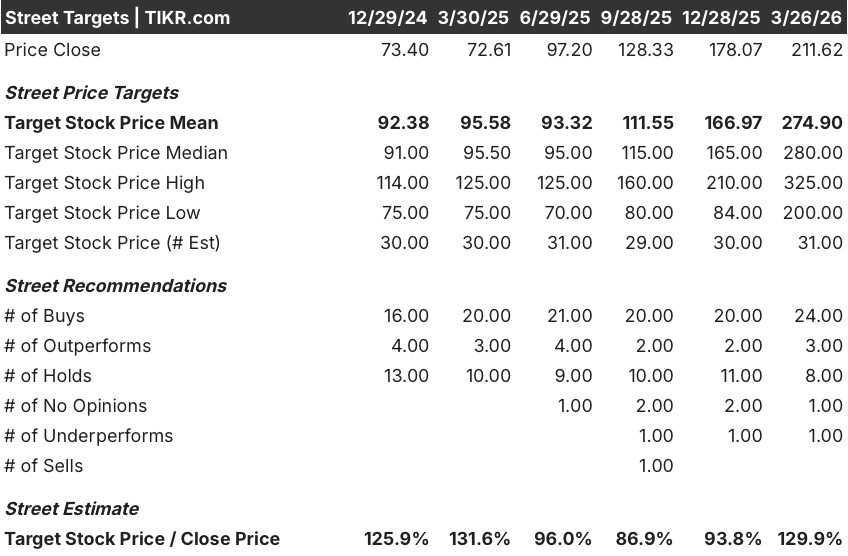

As 24 classificações de compra, 3 de desempenho superior, 8 de retenção e 1 de desempenho inferior entre 36 analistas que cobrem a LRCX refletem a convicção quase consensual no ciclo de alta do WFE impulsionado por IA, com uma meta de preço médio de $ 274.9 implicando 29.9% de alta em relação ao fechamento de 26 de março, já que os analistas antecipam especificamente DRAM sustentada e gastos avançados com embalagens até o segundo semestre de 2026.

A faixa de meta dos analistas vai de US$ 200,00 na parte baixa a US$ 325,00 na parte alta, um spread de US$ 125,00 que capta o binário principal: ou as restrições de espaço em salas limpas diminuem mais rápido do que o esperado, acelerando o valor de US$ 135 bilhões do WFE de 2026 em direção ao nível de demanda sem restrições descrito pela administração como significativamente mais alto, ou essas restrições persistem por mais tempo e comprimem o aumento da receita no curto prazo.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR avalia a LRCX em US$ 256,18 em junho de 2030, o que implica um retorno total de 21,1% e uma TIR anualizada de 4,6% ao longo de 4,3 anos, pressupondo um CAGR de receita de 13,6% e margens de lucro líquido expandidas para 29,1%, insumos baseados no ciclo de atualização da NAND de US$ 40 bilhões que se acelera antes do previsto e no crescimento de mais de 40% do negócio de embalagens avançadas em 2026.

O mercado parece estar desconsiderando a natureza durável e composta do CSBG, que gerou US$ 7,2 bilhões em 2025 e cresce independentemente de os clientes comprarem novas ferramentas, e que por si só cobre os compromissos de dividendos anuais da Lam enquanto o ciclo de equipamentos faz o trabalho pesado.

A linha de receita de embalagens avançadas, ancorada pelas ferramentas Syndion e SABRE 3D, que Bettinger confirmou ter participação quase total no mercado de processamento através de silício-via, valida diretamente a premissa de expansão de margem do modelo, uma vez que as aplicações de maior intensidade geram melhores resultados econômicos.

O principal sinal é que a previsão de WFE de US$ 135 bilhões da própria gerência, a mais agressiva do grupo de pares, chegou junto com as conversas divulgadas com clientes que estendem a visibilidade até 2027, um nível de transparência futura que Bettinger descreveu como o melhor que já viu.

O declínio da receita da China de 35% no trimestre de dezembro para a casa dos 30 por cento do total quebra o modelo se a escalada geopolítica além das restrições existentes para o usuário final nos EUA reduzir ainda mais a base de clientes chineses sem restrições, onde a Lam atualmente mantém uma forte participação por meio da linha de produtos maduros da Reliant.

A impressão da receita do trimestre de março de 2026 em relação à orientação do ponto médio de US$ 5,7 bilhões é o ponto de confirmação mais próximo: atingir ou exceder esse número, mantendo a margem bruta igual ou superior a 49%, validaria que os ventos contrários do mix de clientes são gerenciáveis e que a aceleração do segundo semestre de 2026 está no caminho certo.

Você deve investir na Lam Research Corporation?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da LRCX e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Lam Research Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da LRCX no TIKR gratuitamente →