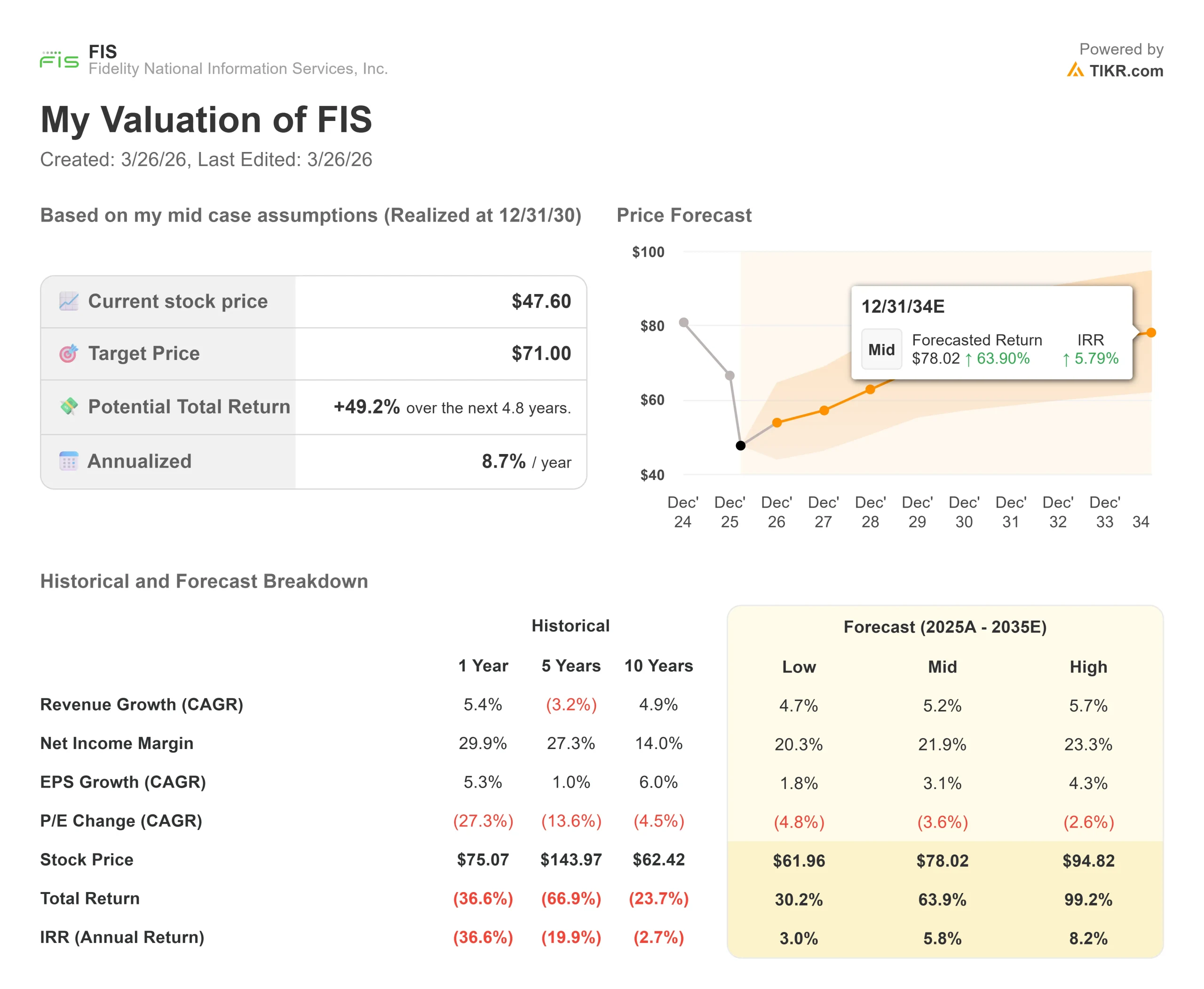

Principais estatísticas das ações da Fidelity National Information Services

- Preço atual: US$ 47,6

- Preço-alvo: US$ 71

- Meta de rua: US$ 66,5

- Potencial de retorno total: +49.2%

- TIR anualizada: 8,7%

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

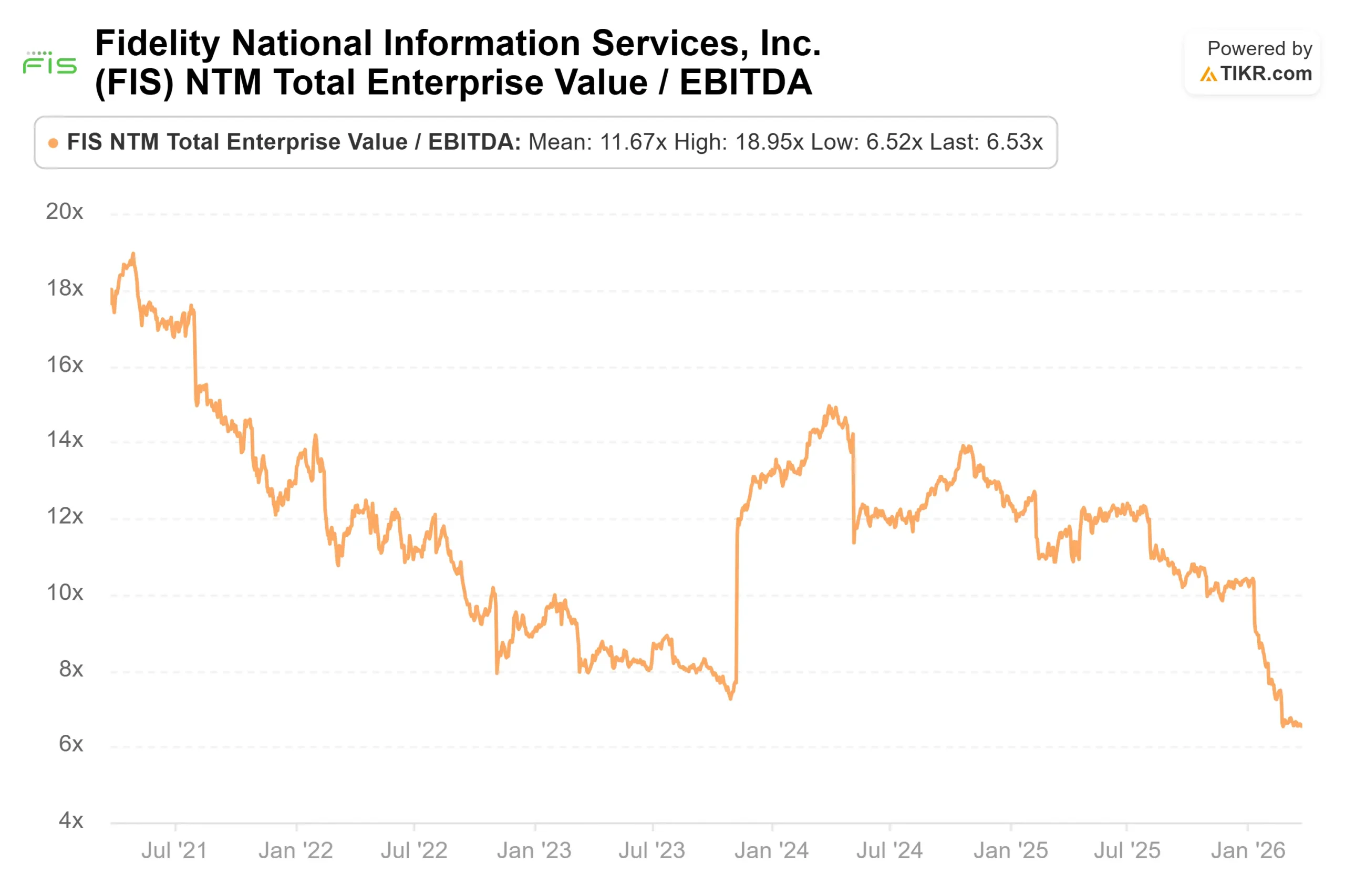

A Fidelity National Information Services (FIS) perderam cerca de 25% de seu valor no acumulado do ano, sofrendo uma queda máxima de 43,17% no início de 2026, ficando perto de US$ 47.

Wall Street está envolvida em um debate feroz sobre a reestruturação radical da empresa: os otimistas argumentam que a eliminação de negócios comerciais legados para se concentrar exclusivamente em software bancário de alta margem cria um fosso de dados inigualável pronto para a monetização de IA, enquanto os pessimistas argumentam que os custos de integração de curto prazo e a contração da margem esmagarão a dinâmica dos lucros.

A única questão não resolvida que o mercado está tentando precificar freneticamente é se a administração pode executar suas reduções de pessoal orientadas por IA com rapidez suficiente para dobrar o fluxo de caixa livre até 2028, ou se os custos operacionais irrecuperáveis atrapalharão o cronograma.

Nesse debate, o CFO James Kehoe subiu ao palco do Simpósio de Pagamentos/Fintech da Wells Fargo em 18 de março de 2026, com uma mensagem direta: o negócio bancário principal subjacente está se acelerando organicamente, a IA já está gerando enormes economias de back-office e a explosão do fluxo de caixa está matematicamente garantida.

A base da transformação da FIS é uma mudança implacável na forma como ela remunera suas equipes de vendas.

Recentemente, a gerência reformulou as comissões comerciais para penalizar fortemente os contratos de serviços de baixa margem, ao mesmo tempo em que recompensa maciçamente as vendas recorrentes de software.

Por exemplo, o Business Process as a Service (BPaaS) foi agressivamente despriorizado. Ao forçar a força de vendas a buscar software digital de alta margem, o valor anual do contrato (ACV) aumentou impressionantes 20% no quarto trimestre de 2025.

Esse impulso está fortemente ligado ao realinhamento maciço do portfólio da FIS, ancorado pela realidade de a empresa fechar oficialmente a aquisição do negócio de Soluções para Emissores de Pagamentos Globais e, simultaneamente, concluir a venda de sua participação acionária remanescente na Worldpay.

Com a conta de impostos da venda da Worldpay agora contabilizada, a FIS está fazendo uma venda cruzada agressiva de sua plataforma de emissão de crédito recém-adquirida.

Kehoe observou que os antigos proprietários do negócio de crédito haviam tratado as operações internacionais como uma vaca leiteira, investindo pouco em vendas.

A FIS imediatamente armou sua enorme força de vendas global com cotas duplas para fazer a venda cruzada da plataforma de processamento de crédito internacional "Prime" na Europa e na América Latina, buscando um valor declarado de US$ 45 milhões até 2028, com uma meta ambiciosa de médio prazo de US$ 125 milhões em sinergias de receita.

Entretanto, a verdadeira "joia da coroa", nas palavras do próprio Kehoe, é a venda cruzada de negócios de pagamentos. Como a FIS opera verdadeiros sistemas de registro, os registros de software fundamentais e altamente regulamentados que mantêm os dados críticos e inalteráveis de um banco, como saldos de contas, ela possui um fosso estrutural que as ágeis startups de IA não podem replicar.

"Temos sistemas de registro e os sistemas de registro são determinísticos. Eles não são probabilísticos", explicou Kehoe, observando a impossibilidade de usar IA baseada em adivinhação para administrar um registro bancário.

"Os dados que acumulamos ao longo de décadas são essencialmente o molho secreto da empresa."

Esse fosso foi validado no mundo real apenas alguns dias antes da conferência, quando o Mizuho Financial Group selecionou oficialmente a plataforma Balance Sheet Manager da FIS para navegar pelos novos e complexos requisitos de relatórios regulatórios japoneses.

A FIS está canalizando décadas desses dados proprietários para seu novo mecanismo Enterprise Data and AI (EDAI), uma plataforma centralizada que combina dados de consumidores de bancos centrais, débito, crédito e patrimônio em uma única visão panorâmica, permitindo que os bancos comerciais tomem decisões de empréstimo mais rápidas e seguras.

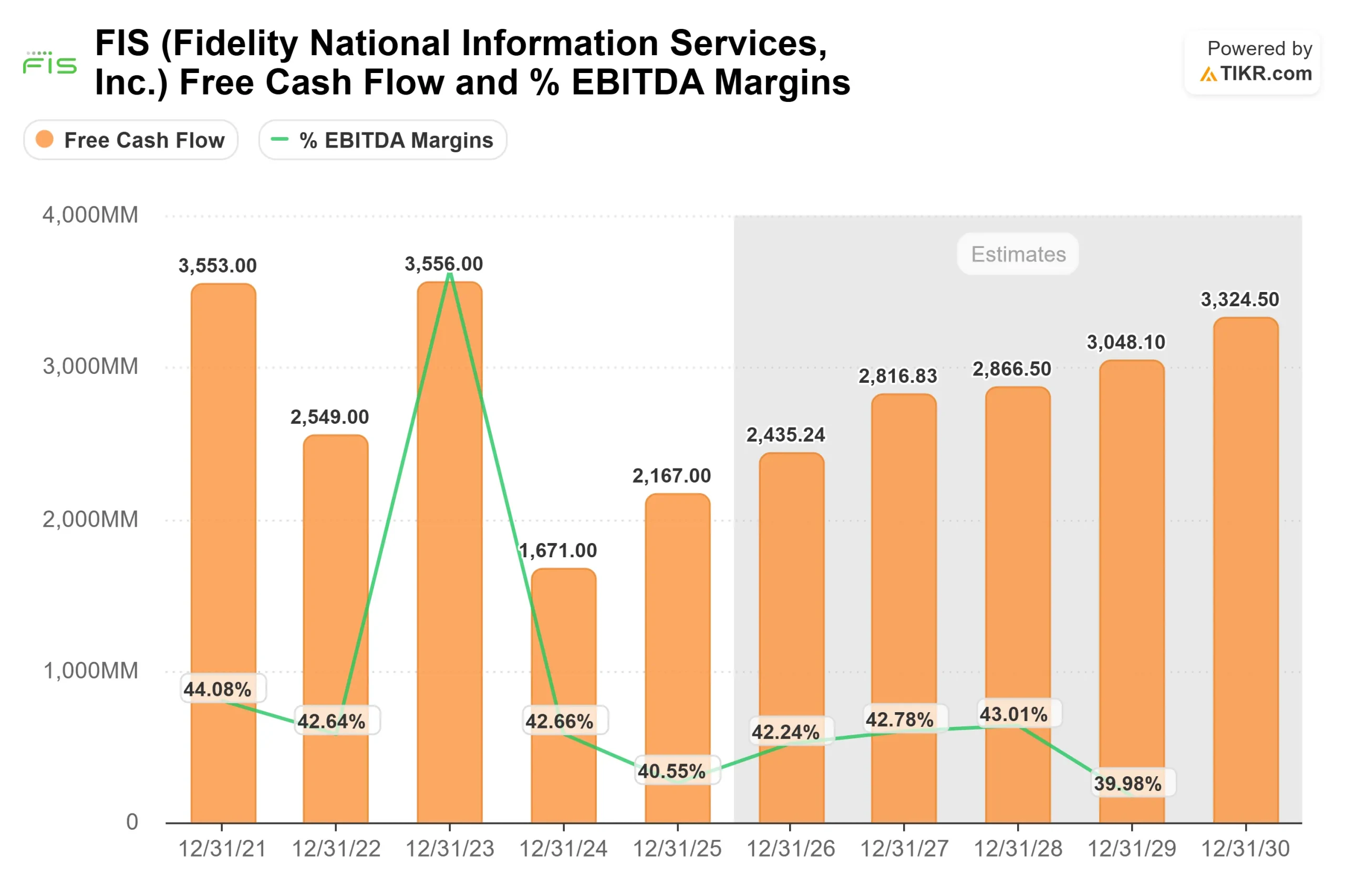

Ao mesmo tempo, a FIS está usando a IA de forma ofensiva em sua própria estrutura de custos. Ao implantar o GitHub Copilot em suas equipes de engenharia, a empresa promoveu uma redução maciça de 7.000 funcionários até 2025, abrindo caminho para uma expansão projetada de US$ 1 bilhão no fluxo de caixa livre, à medida que os custos de rescisão e transformação são reduzidos.

Veja as estimativas históricas e futuras para as ações da Fidelity National Information Services (é grátis!) >>>

A Fidelity National Information Services está subvalorizada hoje?

A severa punição do mercado em relação à FIS no início de 2026 sugere uma ansiedade generalizada em relação à capacidade da empresa de digerir de forma limpa a revisão de seu portfólio e, ao mesmo tempo, enfrentar concorrentes ágeis de fintech. No entanto, as métricas de caixa subjacentes contam uma história diferente.

Negociando fortemente contra a meta de consenso de Street de US$ 66,52, o preço atual das ações, próximo a US$ 47, não reflete a realidade descrita pela administração: crescimento acelerado de 20% no ACV recorrente, alavancagem tangível do número de funcionários impulsionada por IA, ganhos maciços no setor bancário internacional, como o acordo com o Mizuho, e uma saída estrutural dos serviços de baixa margem.

Embora os analistas apontem que a orientação da FIS para o lucro por ação ajustado em 2026, de 8% a 10%, estava apenas em linha com as expectativas, a administração enfatizou uma métrica completamente diferente: o fluxo de caixa por ação.

Projeta-se que o fluxo de caixa livre ajustado cresça 30% somente em 2026.

Como os enormes US$ 800 milhões em despesas únicas de transformação (como indenizações e integração de software para o novo negócio de emissor de crédito) estão programados para diminuir em pelo menos 50% até 2028, o crescimento subjacente do EBITDA será convertido em caixa puro, com meta de mais de US$ 3 bilhões até 2028, desbloqueando recompras agressivas de ações na segunda metade da década.

Analise os múltiplos de avaliação histórica da FIS (é grátis!) >>>

Análise do modelo avançado TIKR

O modelo avançado TIKR calcula o impacto de longo prazo do sucesso da FIS em direcionar seu mix de vendas para pagamentos digitais de alta margem e realizar sua enorme alavancagem operacional orientada por IA.

- Preço atual: US$ 47,6

- Preço-alvo: US$ 71

- Potencial de retorno total: +49.2%

- TIR anualizada: 8,7%

Crie você mesmo um modelo de avaliação de 4 anos para a FIS (é gratuito) >>>

O modelo Mid Case projeta um forte preço-alvo de US$ 71,00, impulsionado por um CAGR de receita de 5,2% durante o período de previsão. Isso pressupõe que a mudança funcional para plataformas de débito e crédito de venda cruzada diretamente no grupo altamente concentrado de grandes bancos comerciais defenda com sucesso a participação de mercado da empresa contra alternativas mais baratas e de mercado inferior.

A verdadeira alavanca de avaliação, no entanto, é a expansão direcionada de suas margens de lucro líquido, que são modeladas em 21,9% no cenário médio durante o período de previsão, expandindo a partir de níveis GAAP recentes e deprimidos à medida que os custos de transformação se acumulam. Para conseguir isso, a FIS deve executar com perfeição sua estratégia de monetização da EDAI e, ao mesmo tempo, manter a rigorosa disciplina de custos estabelecida por suas reduções de pessoal em 2025. Se os US$ 800 milhões em custos de transformação desaparecerem como prometido e o ACV recorrente de alta margem continuar a se acumular, a TIR anualizada de 8,7% oferece um ponto de entrada altamente atraente após o brutal levantamento do primeiro trimestre.

Conclusão: A FIS não é mais um conglomerado de pagamentos extenso e sem foco. Ela é um mecanismo de caixa otimizado e de alta margem, criado exclusivamente para atender às maiores instituições financeiras do mundo. Embora o mercado mais amplo permaneça fixado no ruído da integração de curto prazo e em uma redução máxima de 43%, os fundamentos subjacentes, um aumento de 20% no ACV recorrente, um caminho claro para US$ 3 bilhões em fluxo de caixa livre em 2028 e margens em expansão, apontam para um deslocamento extremo entre a percepção e a realidade. Observe os próximos trimestres para comprovar a execução das vendas cruzadas internacionais; se o pipeline se converter em receita, como prevê Kehoe, o caminho para a meta do modelo de US$ 71 é altamente seguro.

Você deve investir na Fidelity National Information Services?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o Fidelity National Information Services e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar Fidelity National Information Services juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Fidelity National Information Services no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!