Principais conclusões sobre as ações da Chipotle Mexican Grill em julho de 2026

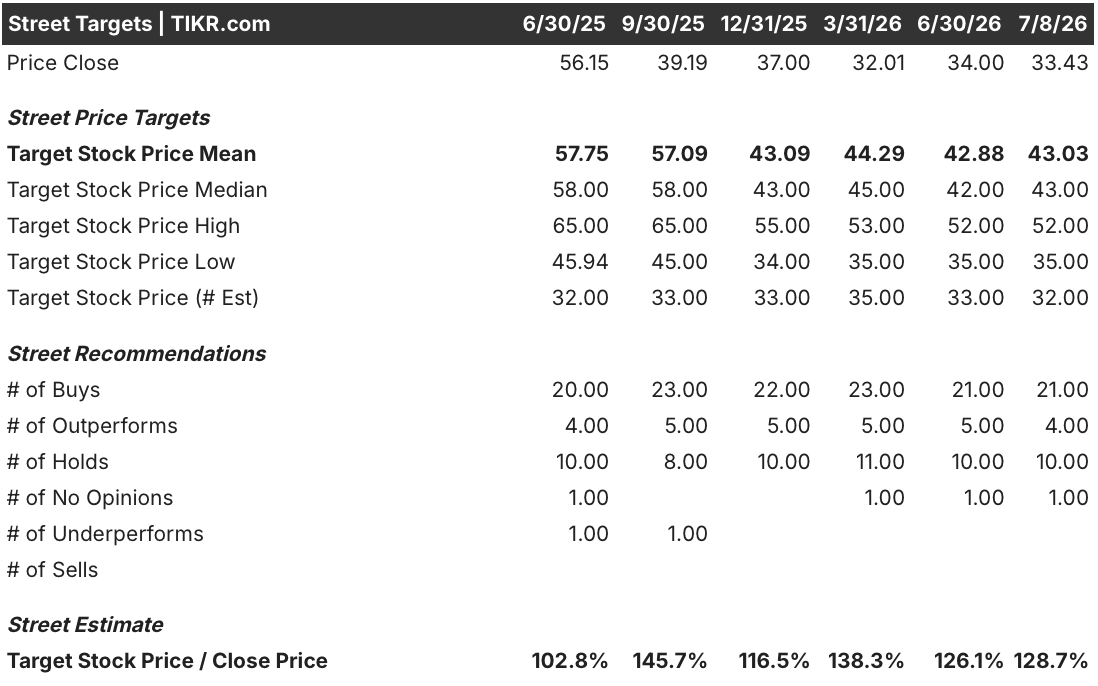

- 25 dos 36 analistas que cobrem a empresa classificam as ações da Chipotle como “comprar” ou “desempenho superior”, com o preço-alvo médio em US$ 43, o que representa uma diferença de 29% em relação ao preço atual de US$ 33.

- O modelo de cenário intermediário da TIKR aponta para US$ 65 até dezembro de 2030, um retorno total de 94%, o que equivale a uma taxa anualizada de 16%.

- A US$ 33, as ações da Chipotle parecem subvalorizadas em relação a uma curva de crescimento do EBITDA que oscila de -5% em relação ao ano anterior a +19% até março de 2027, à medida que os preços acompanham a inflação e a implantação de equipamentos ganha escala.

- Em 5 de junho, o J.P. Morgan elevou a recomendação para “overweight” após as ações terem caído 24% no acumulado do ano.

As ações da Chipotle registraram crescimento positivo nas transações no primeiro trimestre, ao mesmo tempo em que investiram margens na demanda de longo prazo

A Chipotle Mexican Grill (CMG) divulgou receita no primeiro trimestre do ano fiscal de 2026 de US$ 3,1 bilhões, um aumento de 7,4% em relação ao mesmo período do ano anterior, com as vendas comparáveis dos restaurantes subindo 0,5% — o primeiro crescimento positivo nas transações registrado pela empresa desde meados de 2024.

Essa recuperação nas transações ocorreu apesar de uma tempestade de inverno em janeiro que fechou cerca de metade dos 4.100 restaurantes da Chipotle por vários dias, custando uma perda estimada de 100 pontos-base nas vendas comparáveis.

O que impulsionou a recuperação foi um ritmo mais acelerado de inovação: a campanha do cardápio rico em proteínas, o retorno do Frango al Pastor e o lançamento do Molho de Coentro e Limão, que superou todas as opções anteriores de molho, com uma taxa de consumo duas vezes maior que a do Chimichurri Vermelho.

Por trás dos sucessos do cardápio, o pacote de equipamentos de alta eficiência (plancha de dupla face, panela de arroz com três compartimentos, fritadeira de alta capacidade) chegou a 600 restaurantes no trimestre, ante 350 no período anterior. O CEO Scott Boatwright abordou diretamente o impacto dos equipamentos na teleconferência de resultados do primeiro trimestre: “O que estamos vendo agora é um desempenho superior em termos de rendimento, sabor dos pratos, OSAT e, mais uma vez, centenas de pontos-base de aumento nas vendas comparáveis nesses restaurantes.” A administração tem como meta 2.000 instalações até o final do ano, com o sistema completo previsto para o final de 2027 ou início de 2028.

Ainda assim, as ações da Chipotle apresentam uma margem em excesso. A margem ajustada no nível dos restaurantes caiu 250 pontos-base em relação ao ano anterior, para 23,7%, já que a empresa aplicou um aumento de preço de apenas 0,9% diante de uma inflação do setor de aproximadamente 4%. O diretor financeiro Adam Rymer caracterizou essa diferença como deliberada: um investimento na proposta de valor enquanto o sentimento do consumidor permanece fraco.

Essa disciplina de preços preserva a demanda de longo prazo, mas comprime o EBITDA no curto prazo, que caiu 12% em relação ao ano anterior, para US$ 510 milhões. A questão para as ações da Chipotle é com que rapidez os impulsos positivos decorrentes de equipamentos, ofertas por tempo limitado (LTOs) e serviços de catering se traduzirão em capacidade de geração de lucros, à medida que os preços forem subindo gradualmente ao longo do segundo semestre.

25 dos 36 analistas classificam as ações da Chipotle como “Comprar”, com um preço-alvo médio de US$ 43

Dos 36 analistas que cobrem as ações da Chipotle, 25 classificam-nas como “comprar” ou “desempenho superior”, 10 recomendam “manter”, um não tem opinião e nenhum recomenda a venda. O preço-alvo médio consensual de US$ 43 fica 29% acima do preço atual de US$ 33, com estimativas variando de US$ 35, na faixa mais baixa, a US$ 52, na faixa mais alta.

A elevação da classificação do J.P. Morgan para “sobreponderar”, em 5 de junho, reforçou a tendência de compra, embora o Morgan Stanley tenha seguido na direção oposta em 3 de junho, reduzindo a classificação para “ponderar” com um preço-alvo de US$ 37, devido a preocupações com uma recuperação mais lenta das margens.

Wall Street espera que o EBITDA das ações da Chipotle volte a acelerar em 19% até março de 2027

A Chipotle registrou um EBITDA no primeiro trimestre de US$ 510 milhões, com margem de 16,6%, abaixo dos US$ 670 milhões e da margem de 21,8% do ano anterior.

O consenso espera que a contração atinja seu ponto mais baixo rapidamente. O mercado projeta um EBITDA de US$ 630 milhões para o trimestre de junho de 2026, ainda 5% abaixo do ano anterior, mas a trajetória ano a ano passa a ser positiva em setembro, com +2%, e acelera até dezembro (+10%) e março de 2027 (+19%).

As margens de EBITDA seguem a mesma trajetória. Após atingir o ponto mais baixo em 17% em dezembro de 2025, as margens se recuperaram para 19% em março de 2026, e o consenso projeta que elas alcancem 20% em junho de 2027, à medida que os preços se aproximam da inflação e o crescimento das transações se intensifica.

A manutenção dessa curva depende da rapidez com que a Chipotle fechar sua lacuna de preços. A administração projetou um aumento de 1% a 2% para o ano inteiro, contra uma inflação do custo de vendas de aproximadamente 4%; e, se os aumentos de preços estagnarem, a recuperação do EBITDA se estabilizará, mesmo com a melhora no volume de transações.

A meta de US$ 65 da TIKR para as ações da Chipotle se mantém se a reaceleração do EBITDA acompanhar a recuperação das transações

O modelo de cenário intermediário da TIKR avalia as ações da Chipotle em US$ 65 até dezembro de 2030, o que implica um retorno total de 94% em relação ao preço atual de US$ 33, ou 16% anualizados ao longo de 4,5 anos.

Esse retorno anualizado de 16% valoriza a Chipotle bem acima do mercado em geral, mas abaixo do próprio retorno total de 315% da empresa nos últimos 10 anos.

O caminho para os US$ 65 passa pela recuperação do EBITDA já prevista pelos analistas: preços que reduzem a diferença em relação à inflação, enquanto o crescimento das transações decorrente da implantação de novos equipamentos e da cadência das ofertas por tempo limitado (LTO) se acumula. Com 2.000 lojas equipadas com o novo equipamento até dezembro e o serviço de catering se expandindo rumo a um lançamento nacional em 2027, os fatores fundamentais estão sob o controle da administração, em vez de dependerem de uma recuperação macroeconômica.

Você deve investir na Chipotle Mexican Grill?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Chipotle Mexican Grill e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Chipotle Mexican Grill junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da CMG no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar do TIKR.

- Quanto mais você explorar… mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com o TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!