Principais estatísticas das ações da ADM

- Desempenho no ano anterior até a data: 18%

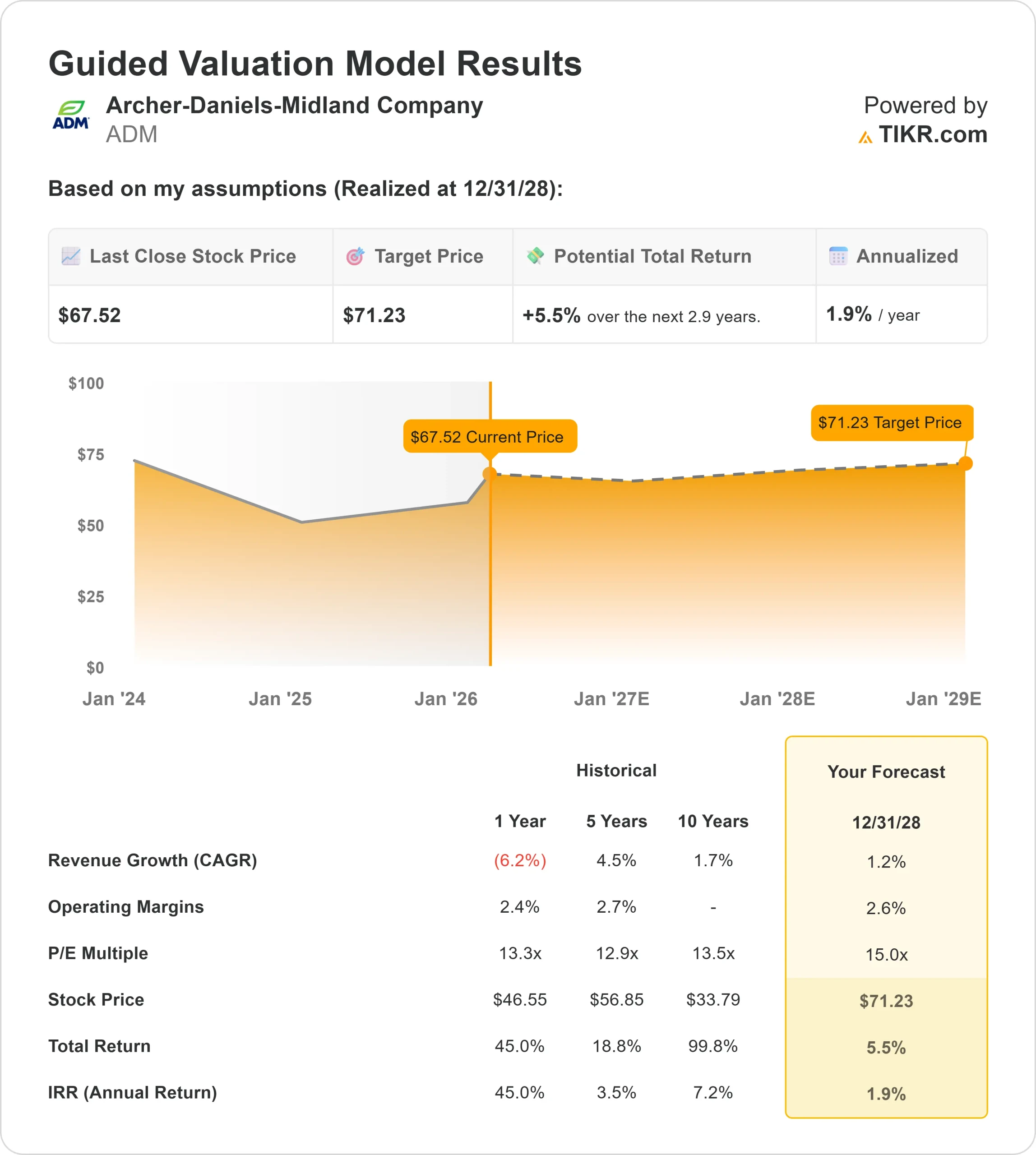

- Intervalo de 52 semanas: US$ 41 a US$ 70

- Preço-alvo do modelo de avaliação: US$ 71

- Aumento implícito: 6%

Avalie suas ações favoritas, como a Archer-Daniels-Midland Company, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

As ações da Archer Daniels Midland As ações da Archer Daniels Midland Company subiram cerca de 18% no acumulado do ano, sendo recentemente negociadas perto de US$ 68 por ação, uma vez que os investidores se reposicionaram em torno da melhoria da visibilidade dos lucros e das expectativas de que 2025 marcou um ponto baixo do ciclo.

A alta reflete a confiança crescente de que as quedas de lucro ligadas a margens de esmagamento mais fracas podem estar se estabilizando rumo a 2026.

As ações subiram depois que a ADM divulgou um lucro por ação ajustado de US$ 0,87 no quarto trimestre e emitiu uma orientação para o lucro por ação ajustado de 2026 entre US$ 3,60 e US$ 4,25, acima dos US$ 3,43 entregues em 2025.

Essa orientação sinalizou um retorno ao crescimento dos lucros, impulsionado pela melhoria esperada na clareza da política de biocombustíveis, na economia do etanol e na execução da Nutrição, o que ajudou a compensar as preocupações com a contínua fraqueza em Amidos e Adoçantes.

O lucro operacional total do segmento atingiu US$ 821 milhões no quarto trimestre e US$ 3,2 bilhões no ano inteiro. A empresa gerou um fluxo de caixa de operações de US$ 2,7 bilhões antes das mudanças no capital de giro e obteve um benefício de fluxo de caixa de US$ 1,5 bilhão com a redução de estoques.

A administração também obteve cerca de US$ 200 milhões em economia de custos por meio de iniciativas de otimização de portfólio e manteve a disciplina de capital com seu 376º dividendo trimestral consecutivo.

A atividade institucional também foi ativa. A CIBC World Market aumentou sua participação em 229,3% no terceiro trimestre, a Allianz Asset Management elevou sua posição em 45,8% e o Principal Financial Group acrescentou 5,7%, enquanto a LSV Asset Management e a Alps Advisors reduziram suas participações.

O diretor David Mcatee II comprou 7.500 ações a US$ 64,90 por cerca de US$ 486.750, sinalizando uma convicção interna.

A participação institucional permanece próxima de 78%, e o sentimento dos analistas permanece cauteloso em geral, com classificações de consenso inclinadas para Manter e Vender, apesar do avanço das ações no acumulado do ano.

A ADM está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 1,2%

- Margens operacionais: 2,6%

- Múltiplo P/E de saída: 15x

A base de receita da ADM se normalizou após o aumento de commodities pós-2022, e as projeções futuras implicam um crescimento baixo de um dígito, em vez de uma reaceleração.

Isso significa que os retornos futuros dependem principalmente da alavancagem operacional e da expansão da margem, e não do crescimento da receita.

As margens de esmagamento continuam sendo o fator mais importante de ganhos em 2026. A clareza da política de biocombustíveis, a demanda por diesel renovável e os fluxos globais de óleo vegetal podem influenciar significativamente os spreads de processamento.

Mesmo uma melhora modesta nas margens de esmagamento pode gerar ganhos desproporcionais na receita operacional, dada a escala da ADM.

A economia do etanol é outra alavanca importante. A demanda de exportação, os mercados de misturas obrigatórias e os possíveis incentivos regulatórios podem compensar a contínua fraqueza dos adoçantes líquidos.

A nutrição oferece suporte incremental por meio da força dos aromas, da recuperação dos ingredientes especiais e da expansão da margem na nutrição animal.

A empresa encerrou 2025 com um índice de alavancagem de 1,9x e espera gastos de capital de US$ 1,3 bilhão a US$ 1,5 bilhão em 2026, apoiando o investimento em nutrição aprimorada, biossoluções e iniciativas de descarbonização.

Com base nesses dados, o modelo de avaliação estima um preço-alvo de US$ 71,23, o que implica em um aumento total de cerca de 5,5% ao longo de aproximadamente 2,9 anos, ou 1,9% ao ano.

Nos níveis atuais, próximos a US$ 68 por ação, a ADM parece ligeiramente supervalorizada, de acordo com premissas conservadoras.

Um aumento contínuo em 2026 provavelmente exigirá uma melhoria sustentada nas margens de esmagamento e uma demanda impulsionada por biocombustíveis que se traduza em margens de caixa mais altas, em vez de apenas crescimento da receita.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Avalie qualquer ação em menos de 60 segundos (grátis)

Com a nova ferramenta Modelo de Avaliação da TIKR, você pode estimar o preço potencial das ações de uma empresa em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com o TIKR) >>>