パーカー-ハニフィン株の主要統計

- 過去6ヶ月のパフォーマンス38%

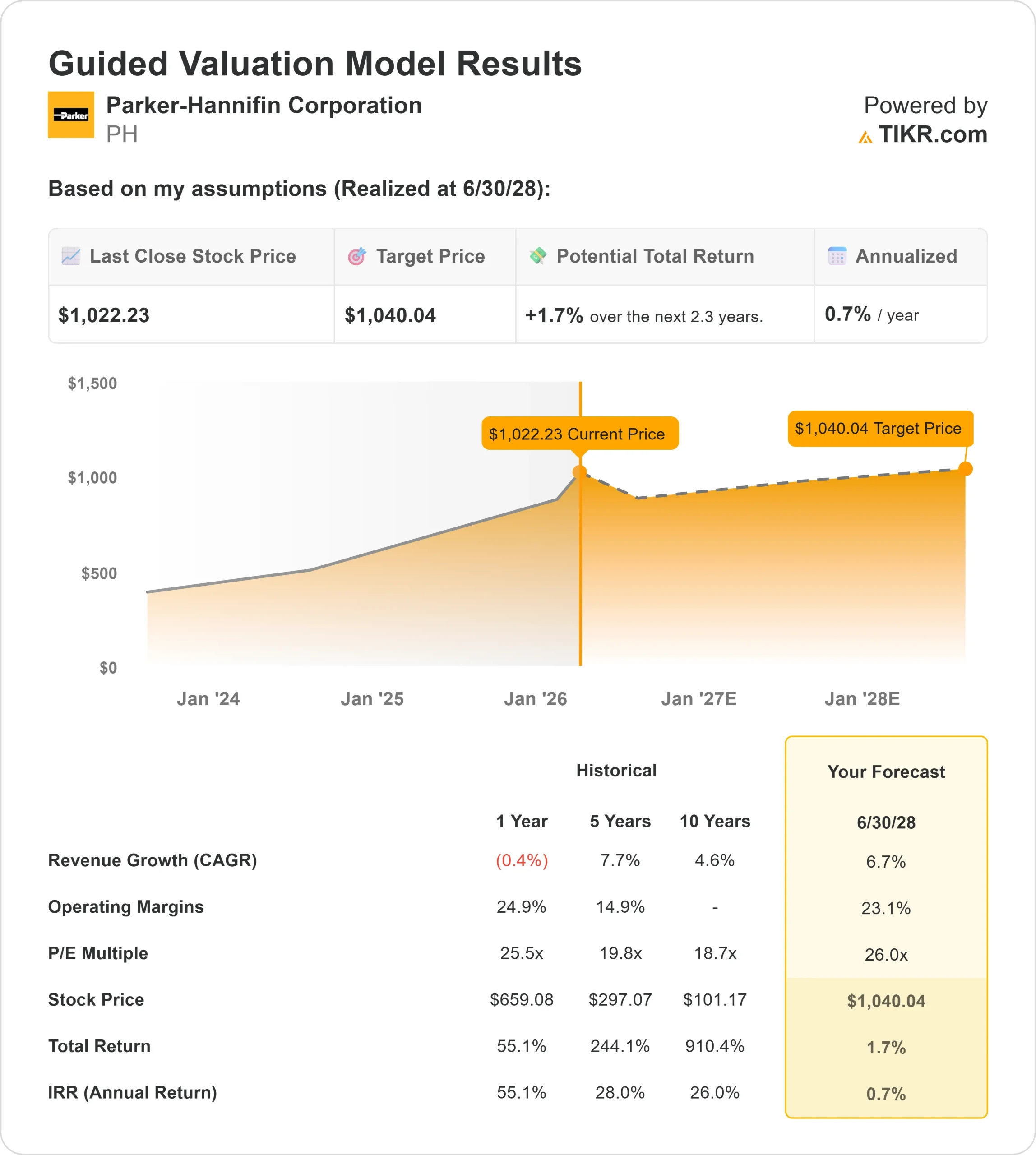

- 52週レンジ: $488 ~ $1,024

- 評価モデル目標株価:$1,040

- インプライド・アップサイド: 1.7%

TIKRの新しいバリュエーション・モデル(無料)を使って、Parker-Hannifinのようなお気に入りの銘柄を5年分のアナリスト予測で評価する >>> 。

何が起きたか?

パーカー・ハネフィンの株価は過去6ヶ月で約38%上昇し、最近では1株当たり1,022ドル近辺で取引され、投資家が加速する航空宇宙の成長とマージンの拡大を評価したため、52週高値の1,024ドルに近づいている。

今週のシティ・グローバル・インダストリアル・テック&モビリティ・カンファレンスで経営陣が成長見通しを強化したことで、株価は上昇した。

トッド・レオンブルーノ最高財務責任者(CFO)は、航空宇宙は4年連続で2桁の有機的成長を続けており、北米の産業用受注は+7%に改善、地域別成長率ガイダンスは年初の1%から2.5%に引き上げられたと述べた。

経営陣はまた、2026年度の中間時点で5%の有機的成長を再確認し、調整後のセグメント営業利益率は2029年度の目標より3年前倒しで27%近くを維持していると指摘し、「航空宇宙は引き続き素晴らしい」と付け加えた。

この更新は、産業が完全に回復する前であっても、収益と利益率の拡大が持続するという確信を強めた。

機関投資家の動きも上昇を支えている。シティグループは54.7%増の158,668株(約1億2,030万ドル相当)を保有し、NEOSインベストメント・マネジメントは25.9%増、シェル・アセット・マネジメントは2倍超を保有した。

ハイタワー・アドバイザーズとニュージャージー州共通年金基金Dも株式を追加した。一方、JPモルガンは保有比率を14.1%減らし、バンガードは保有比率をわずかに減らしたが、依然として約8.78%を保有している。機関投資家の保有比率は約82.44%と依然として高い。

航空宇宙の勢いの持続、産業回復の初期兆候、機関投資家の継続的な参加が38%の上昇に拍車をかけている。

パーカー・ハネフィンのアナリストによる成長予測と目標株価を見る(無料) >>

パーカー・ハネフィンは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR): 6.7

- 営業利益率:23.1

- 出口PER倍率: 26倍

売上高は、2025年の198億5,000万ドルから2026年には212億6,000万ドルに増加すると予測されている。その後、2030年には258億6,000万ドルへ増加すると予測される。

航空宇宙は依然として主要な収益ドライバーである。経営陣は2026年度に商用OEMの20%増を見込んでおり、同部門は引き続き好調なアフターマーケットミックスとメギットの統合による利益を享受している。パーカーの利益率はすでに27%近くに達しており、長期的な利益率の枠組みに3年早く到達している。

産業用市場は徐々に安定してきている。北米の受注は7%増とプラスに転じ、建設、発電、エレクトロニクス、選択的な販売代理店の再入荷が勢いに寄与している。2年先までの売上成長率は7%、2年先までのEPS成長率は11.6%で、販売量の改善が続けば収益が売上を上回る可能性がある。

保留中のフィルトレーション・グループ買収により2億2,000万ドルのシナジー効果が見込まれる一方、EBITDA純有利子負債倍率は1.74倍、ROICは17.2%であり、追加資本回収やボルトオン買収に対する財務的柔軟性が確保されている。

これらのインプットに基づき、バリュエーション・モデルは目標株価を1,040ドルと推定。今日の株価では、株価は割高に見える。

株価はすでに半年で38%上昇しており、2026年のさらなる上昇は、航空宇宙の強さの継続、産業の加速、倍率の拡大よりもマージンの持続的拡大にかかっている。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>>>こちら

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。