エクセロン株の主な統計データ

- 過去30日間のパフォーマンス:6

- 52週レンジ: $42 to $49

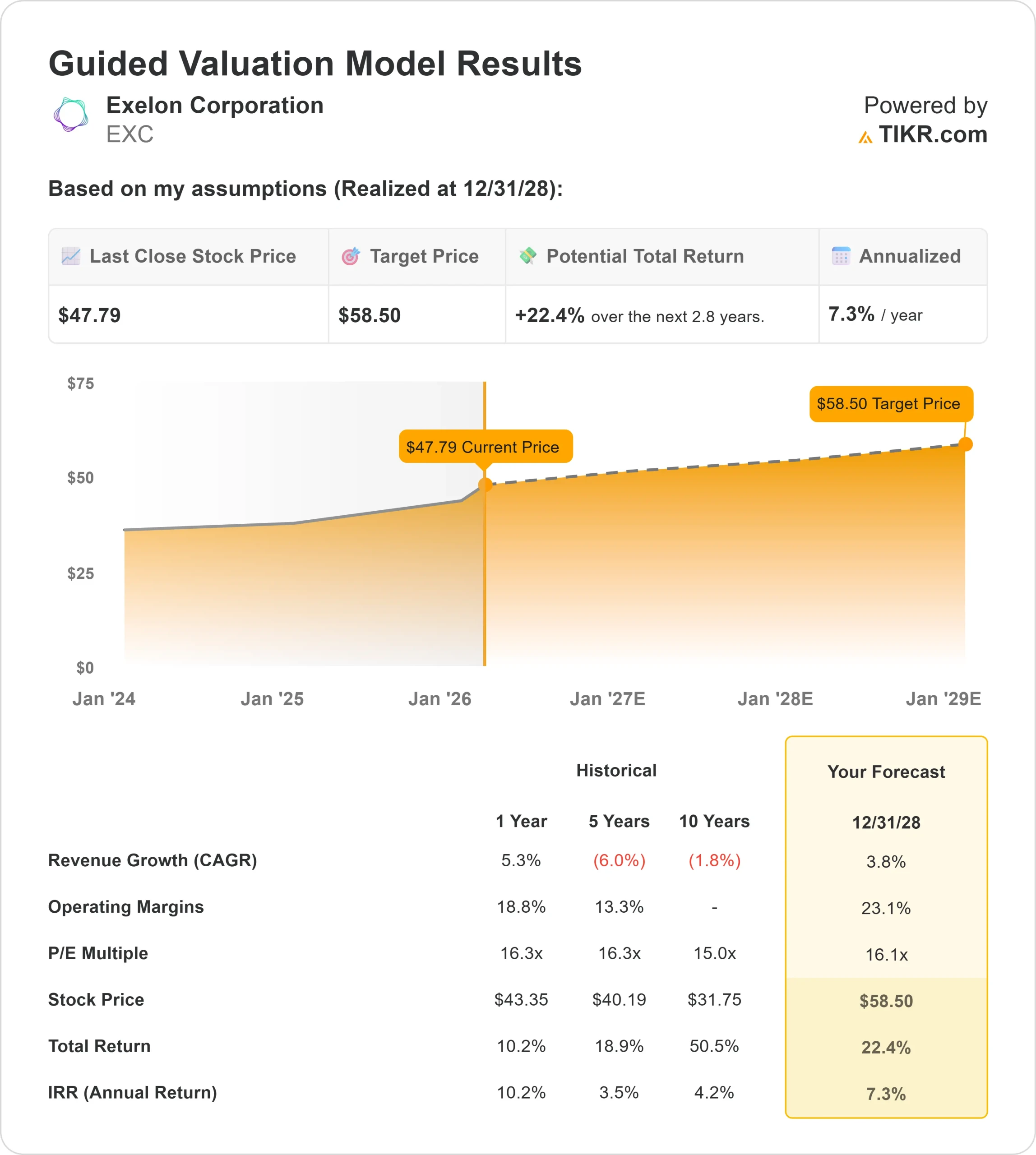

- 評価モデル目標株価:59ドル

- インプライド・アップサイド: 22

TIKRの新しいバリュエーション・モデル(無料)を使って、Exelonのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

エクセロン株価は過去30日間で約6%上昇し、1株あたり48ドル近辺で終え、52週の高値49ドルに近い水準で取引されている。上昇の背景には、より好調な決算、2026年のガイダンスの引き上げ、アナリストによる目標株価の修正、機関投資家の継続的な積み増しがある。

株価が上昇した主な理由は、経営陣が2025年の調整後営業利益(EPS)2.77ドルを達成した後、2026年の営業利益(EPS)を1株当たり2.81~2.91ドルとし、持続的な利益成長を再確認したためである。

この見通しでは、2026年の100億ドル近い投資を含む413億ドルの資本計画に支えられた着実な拡大が確認され、年間7.9%の料金ベース成長率が予測された。

アナリストのセンチメントも改善した。ウェルズ・ファーゴは目標株価を51ドルから53ドルに引き上げ、オーバーウエイトのレーティングを維持した。スコシアバンクは2027年度のEPS予想を3.04ドルに引き上げ、セクター・パフォームのレーティングと47ドルの目標株価を再表明した。

これらの更新は、株価が52週高値に近づいても、トランスミッション主導の収益成長への自信を強めた。

機関投資家のポジショニングが背景を強化した。ANTIPODES PARTNERS Ltdは保有株を3,557,532株に増やし、エクセロンの第4位の保有株数とし、Vanguard Groupは保有株を130,522,986株に増やし、同社の約12.92%に相当する。

機関投資家の持ち株比率は80.9%近くとなっており、長期的なスポンサーシップを強調している。

カルビン・バトラー最高経営責任者(CEO)は、「エクセロンでは、コミットメントはコミットメントとして守られる」と述べ、送電網の近代化と大口需要が長期的な見通しを支える中、経営陣が規律ある資本配備に注力していることを強調した。

エクセロンに対するアナリストの成長予測と目標株価を見る(無料) >> (英語のみ

エクセロンは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):3.8

- 営業利益率: 23.1

- 出口PER倍率:16.1倍

売上高は、2025年の約242億5800万ドルから2030年には約291億6000万ドルに増加すると予測され、年間成長率は3%から4%の範囲となる。

この着実な拡大は、コモディティ・エクスポージャーよりもむしろ規制料金ベースの成長を反映しており、収益の耐久性を強化している。

413億ドルの資本計画は、2029年までの年間7.9%の料金ベース成長をサポートし、増加資本の70%以上はブランドンショア、トライカウンティ、MISO Tranche 2.1などの送電プロジェクトに向けられる。

さらに120億ドルから170億ドルの送電機会パイプラインにより、基本計画以降の長期的な見通しが強化される。

経営陣は、2029年までの年間利益成長率を5%から7%のトップエンドに近い水準と予想しており、これは9%から10%の株主資本利益率と3%を超える予想負荷成長率に支えられている。

2029年までの継続的なコスト規律と2.5%以下のO&M成長率目標は、営業レバレッジを強化する。

これらのインプットに基づき、バリュエーション・モデルは目標価格を59ドルと推定している。これは、48ドル近辺の現在価格から合計約22%のアップサイド、年率約7.3%のリターンを意味する。

現在の水準では、エクセロンは2026年に向けて割安に評価されており、送電主導による料金ベースの拡大、安定した規制収益、倍率の拡大よりも規律ある資本配分によって業績が牽引されていると思われる。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。