マーティン・マリエッタ・マテリアルズ株の主な統計データ

- 過去6ヶ月のパフォーマンス:14

- 52週レンジ: $442 to $711

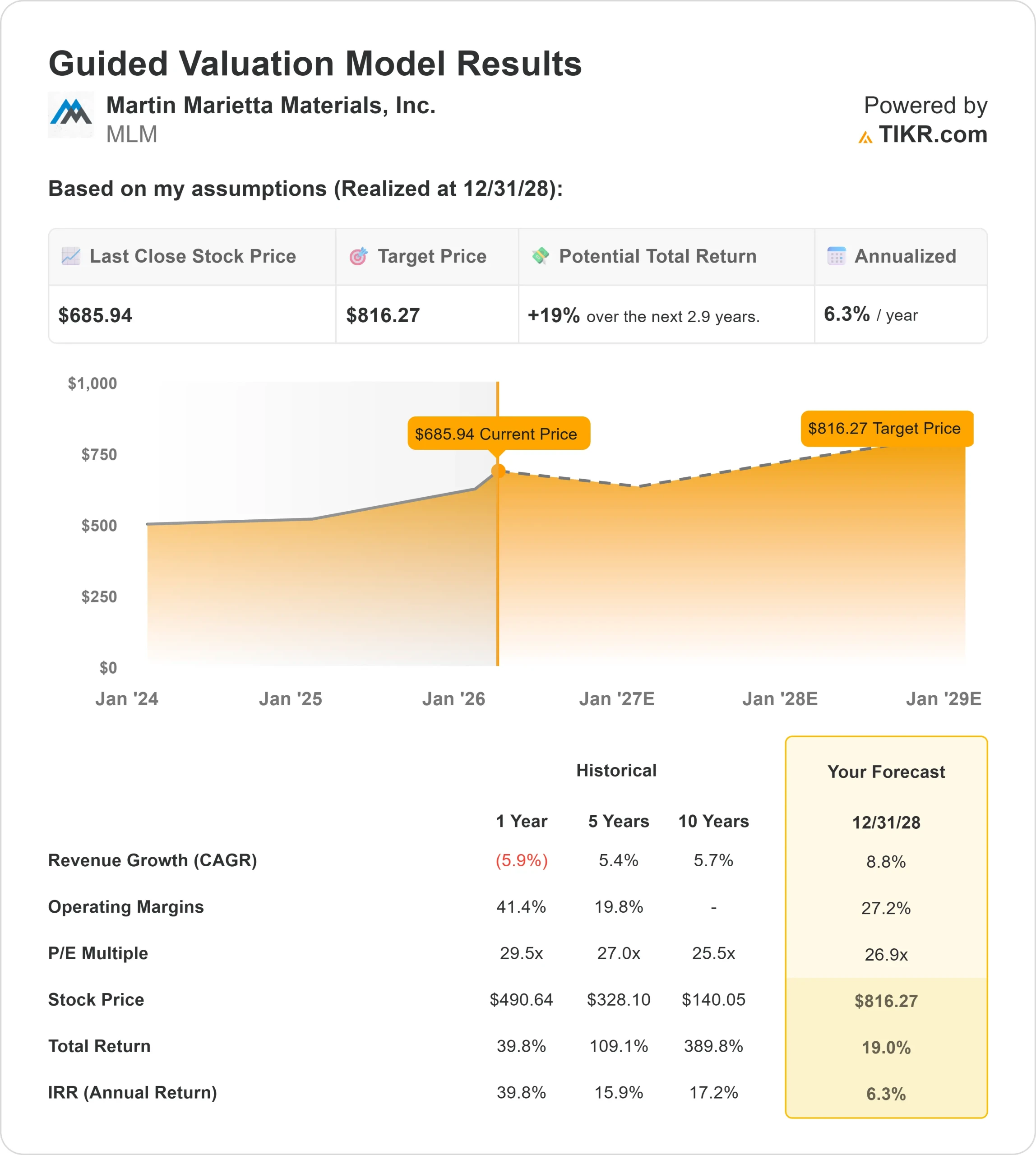

- 評価モデル目標株価:816ドル

- インプライド・アップサイド: 19

TIKRの新しいバリュエーション・モデル(無料)を使って、Martin Marietta Materialsのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

マーティン・マリエッタ・マテリアルズの株価は、過去6カ月で約14%上昇し、直近では1株当たり686ドル近辺で取引されている。

株価が上昇している主な理由は、同社が2月11日の決算説明会で過去最高の2025年業績を達成し、2026年の着実な成長を再確認したためで、バランスの取れたマクロ環境にもかかわらず収益の耐久性が強化された。

株価は、同社の骨材主導のビジネスモデルに対する持続的な信頼を反映して、442~711ドルの52週レンジの上限付近で推移している。

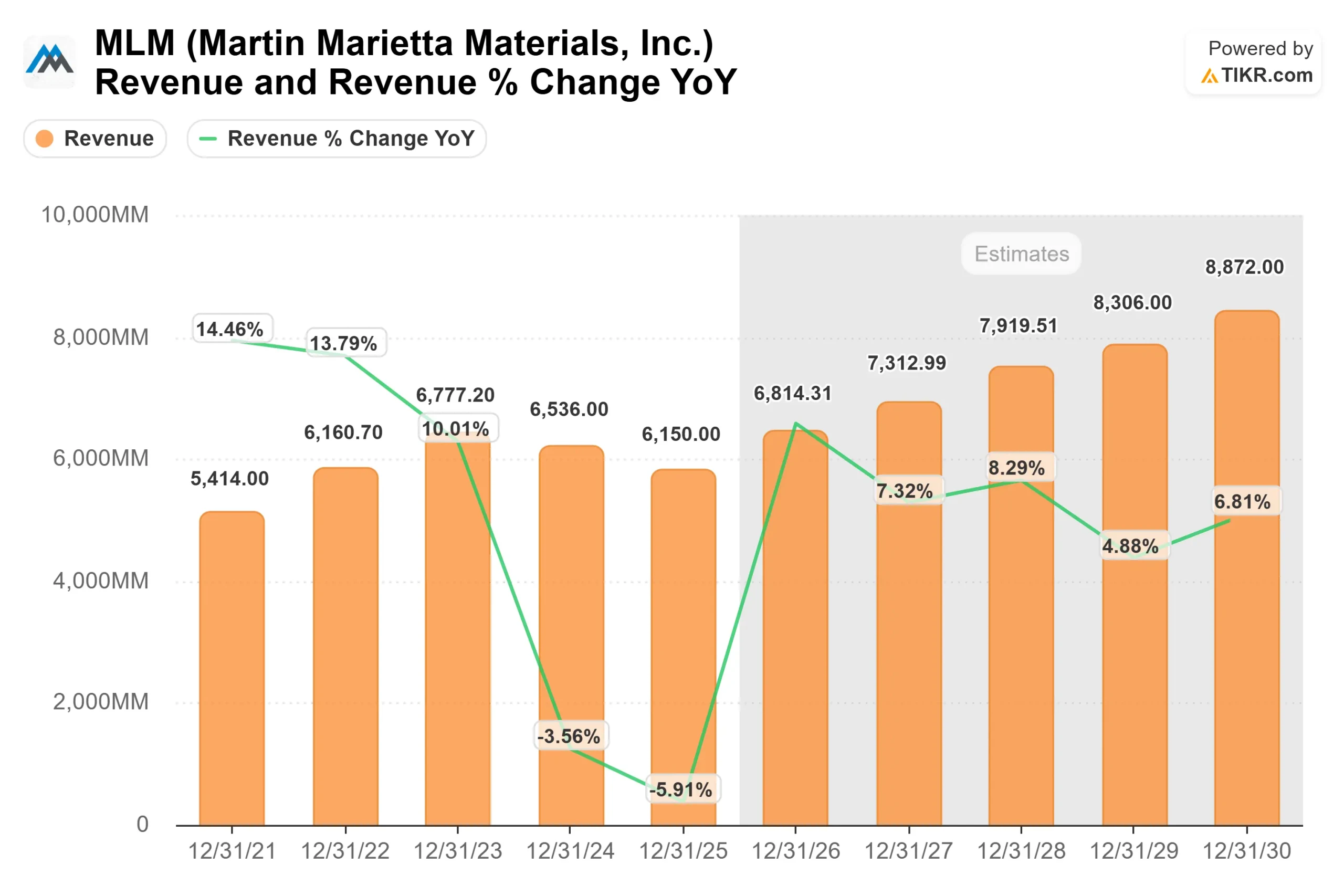

2025年は記録的な業績を達成したが、2026年の出荷量成長率ガイダンスは中間値で約2%と、安定はしているが加速はしていない。

決算説明会で経営陣は、2025年の骨材売上高は11%増の50億ドル、骨材売上総利益は16%増の17億ドルと報告した。営業キャッシュフローは22%増の18億ドルと過去最高を記録した。

ワード・ナイ最高経営責任者(CEO)は2025年を「マーティン・マリエッタにとって傑出した年」と呼び、2026年の連結調整後EBITDAを約24億9000万ドルとする指針を示した。

アナリストの動きも上値を支えた。ジェフリーズは今回の決算を受けて目標株価を761ドルに引き上げ、「買い」のレーティングを維持した。

機関投資家のポジションも引き続き活発だ。JPモルガンは保有株を293万4,783株(約18億5,000万ドル)に小幅に減らし、ペラム・キャピタルはポジションを57%増の3万052株に増やし、現在ポートフォリオの9.4%をマーティン・マリエッタに割り当てている。

タイムズスクエア・キャピタルはポジションを10.9%減らし、95,704株とした。全体的な機関投資家の保有比率は95%近くを維持しており、長期的なスポンサーシップの強さを裏付けている。

インフラストラクチャーは、今年も引き続き見通しの基盤となっている。事業の約37%がインフラに関連しており、州DOTのトップ予算は約7%増となっている。

IIJAの高速道路資金のうち、71%が義務付けられ、48%しか支出されていない。重量のある非住宅市場もまた、データセンターの出荷量が約60%増加し、出荷量の約3%を占めるなど、引き続き支持されている。

マーティン・マリエッタ・マテリアルズに関するアナリストの成長予測と目標株価を見る(無料) >> マリエッタ・マテリアルズが過小評価されているか?

マーティン・マリエッタ・マテリアルズは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR):8.8

- 営業利益率:27.2

- 出口PER倍率:26.9倍

連邦政府のインフラ・プログラム、好調な州交通予算、データセンター、LNG施設、発電プロジェクトへの継続的投資に支えられ、収益は2028年まで年率約9%で増加すると予測される。

特に 2026 年については、1 桁台前半の出荷増と 1 桁台半ばの価格上昇が組み合わされ、2 桁台前半の骨材売上総利益の伸びを支えるものと予想される。

特にサンベルト地帯の高成長市場においては、供給が依然として逼迫しており、新たな生産能力を許可することが困難であるため、価格統制が引き続き重要なドライバーとなる。

データセンターとエネルギー・プロジェクトは、今年も需要の増加要因である。現在、データセンターは出荷量の3%程度に過ぎないが、経営陣は、採石場の稼働率が高まるにつれて重要な営業レバレッジに貢献することができる量は約60%で成長していると指摘した。

業務遂行もマージンの見通しを支えている。同社は、2025年後半にパイロット・プログラムでトン当たりコストを削減することに成功した後、ネットワーク最適化の取り組みを拡大している。

規律ある資本配分や、より利益率の高い骨材に向けたポートフォ リオの再構築と相まって、バリュエーション・モデルで使用されている 27%のマージン前提を裏付けている。

キャッシュフローは引き続き戦略的優位性である。2025年には18億ドルの営業キャッシュフローがあり、調整後EBITDAに対する純負債は約2.3倍であるため、マーティン・マリエッタは有機的成長に資金を供給しながら、目標とする買収と株主還元のための柔軟性を保持しています。

これらのインプットに基づき、バリュエーション・モデルは目標株価を816ドルと推定。

1株当たり686ドルのマーティン・マリエッタは小幅な割安感があり、2026年の業績は、複数の拡張だけでなく、インフラ支出、価格設定力、コスト規律、非住宅需要の継続的な旺盛さによって牽引される可能性が高い。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。