ドミニオンエナジー株の主要統計

- 過去1週間のパフォーマンス5%

- 52週レンジ: $48 to $68

- 評価モデル目標株価:77ドル

- インプライド・アップサイド: 17

TIKRの新しいバリュエーション・モデルを使って、ドミニオン・エナジーのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

ドミニオン・エナジー株式は今週約5%上昇し、最近の提出書類で開示された洋上風力発電プロジェクトの更新や新たな機関投資家のポジショニングに投資家が反応したため、1株あたり66ドル近辺で終えた。株価は現在、48ドルから68ドルの52週レンジの上限付近で取引されており、堅調な買いを反映している。

ドミニオンは、連邦政府の判決を受けて沿岸バージニア洋上風力発電プロジェクトの作業が再開され、規制の遅れに対する懸念が緩和されたことを確認し、株価は上昇した。

同社はまた、米国政府の一時的な操業停止と関税関連費用により、プロジェクト総費用が112億ドルから約115億ドルに増加したことを明らかにした。

完成は2026年末から2027年初頭になる見込みで、ドミニオンはすでに90億ドル近くをこのプロジェクトに投資しており、60万世帯以上の電力供給が見込まれている。

機関投資家が提出した書類には、活発な資金の流れが見られた。バンガードは363,610株増の106,158,920株で、約64億9000万ドル相当の同社の約12.43%を占めている。

ニュージャージー州共済年金基金Dは7.6%増、ストラトス・ウェルス・パートナーズは53.1%増となった。

一方、JPモルガンは6.2%減、PNCは4.2%減、ダイヤモンド・ヒル・キャピタルは12%減と、幅広い売り圧力というよりはポートフォリオのリバランスを示した。

ドミニオンの投資家は、短期的なプロジェクト・コストの上昇よりも、ドミニオンの規制収益基盤と長期的なインフラ拡張に注目しているようだ。

ドミニオンエナジーのアナリストによる成長予測と目標株価を見る(無料) >>> ドミニオンエナジーは割安か?

ドミニオン・エナジーは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):7.7

- 営業利益率33.3%

- 出口PER倍率:18.0x

収益の伸びは、送電網のアップグレード、送電網の近代化、ドミニオンの中核テリトリー全域での電気・ガスインフラ投資の継続など、規制料金ベースの拡大によって支えられると予測される。

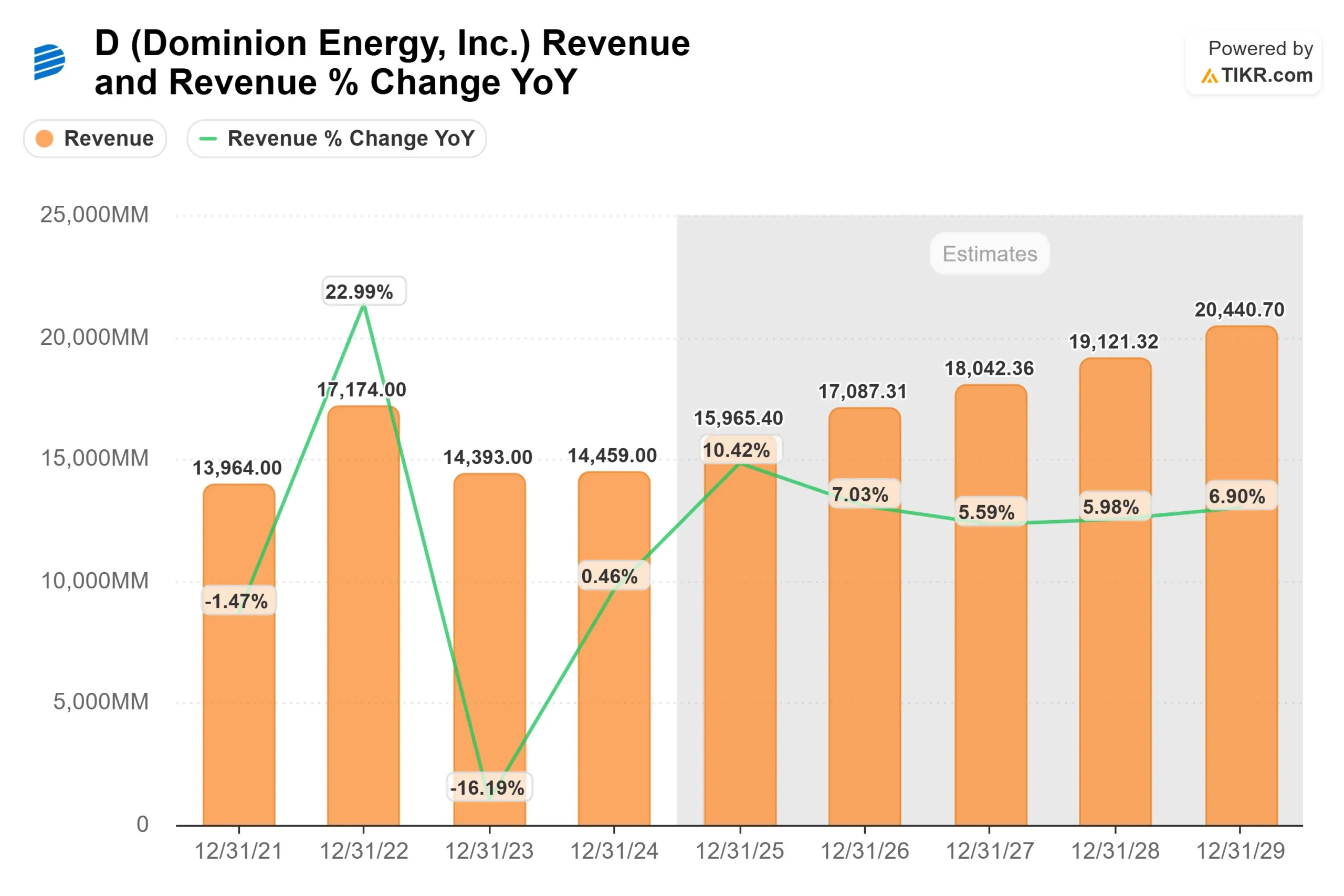

アナリストの予測では、収益は2025年の約159億7,000万ドルから2029年には約204億4,000万ドルに増加し、周期的な需要よりもむしろ資本展開に結びついた着実な前倒し成長を反映している。

ドミニオンエナジーの株価は、バランスシート懸念、資産売却、金利上昇、沿岸バージニア洋上風力発電プロジェクトをめぐる不確実性により、前期の圧力に直面した。

ドミニオンの規制収益基盤にもかかわらず、規制停止とコスト増がセンチメントの重荷となり、評価倍率を押し下げた。

現在は、バージニア州や他の管轄区域における建設的な規制の結果次第であり、承認された資本支出は、自己資本利益率と予測可能なキャッシュフローに変換されます。

2027年初頭に115億ドルの洋上風力発電プロジェクトを稼動させれば、規制資産基盤が拡大し、複数年の収益見通しが強化される。

最近の記録的な冬の負荷予測や送電混雑など、PJM地域全体の電力需要動向は、長期的な送電網投資の必要性を補強している。

このような需要の構造的な背景は、継続的なインフラ支出と料金ベースの伸びを支えている。

これらのインプットに基づき、モデルは2027年末までの目標株価を 77ドルと推定しており、これは現在の株価65.65ドルから約16.6%の上昇を意味する。

現在の水準では、ドミニオン・エナジーは、経営陣が今後12ヵ月間に規制成長、コスト回収、規律ある資本配分を実現すれば、割安に見える。

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。