重要なポイント

- 資本計画の規模Public Service Enterprise Group は昨年1月、有担保ミディアム・ターム・ノート・シリーズRを45億8,000万ドル発行し、新規株式発行や資産売却を伴わない225億ドルから260億ドルの5カ年設備投資計画を支援した。

- データセンターの負荷パイプラインパブリック・サービス・エンタープライズ・グループの株式は11.5ギガワットの大口負荷の引き合いを持ち、20%の割合で新規事業に転換している。PSE&Gの2025年第3四半期の非GAAPベースの営業利益は1株当たり1.13ドルで、前年同期比26%増加した。

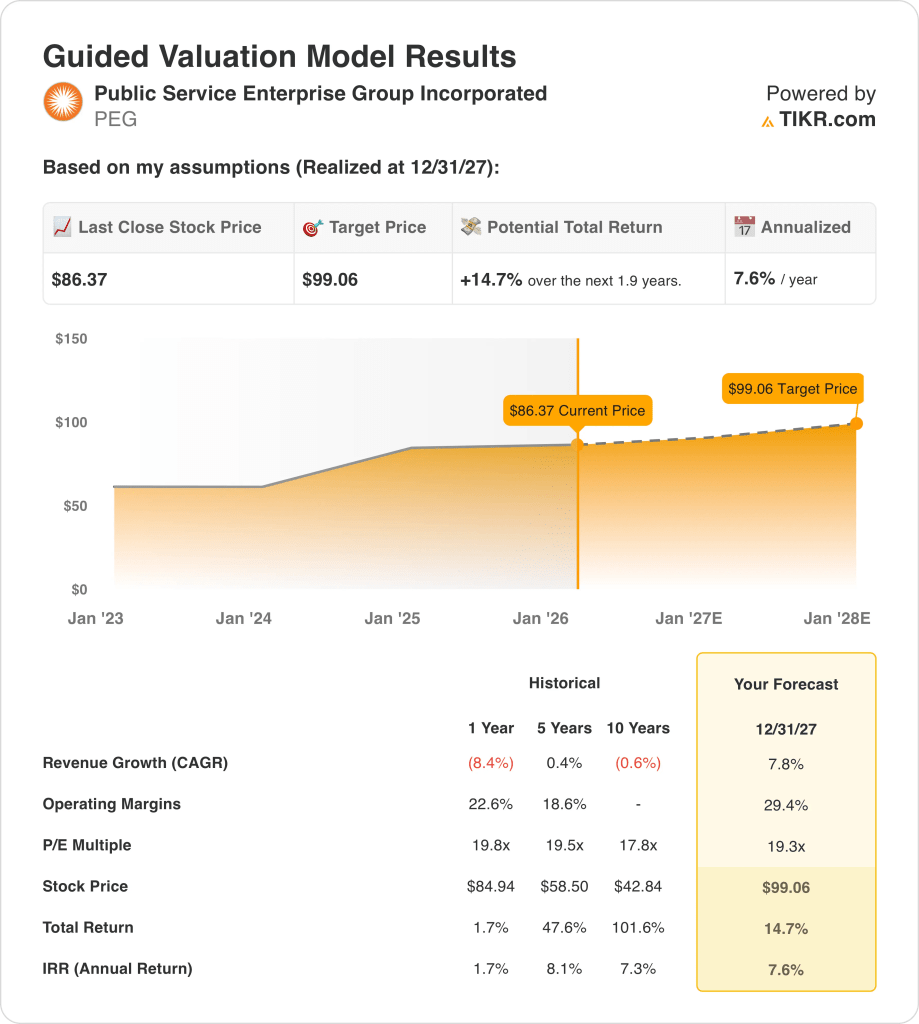

- 目標株価:収益成長率8%、営業利益率29%、出口倍率19倍に基づき、PSE&G株は現在の86ドルから2027年12月には99ドルに達する可能性がある。

- リターンのプロフィール:Public Service Enterprise Groupは、2年間で86ドルから99ドルまで合計15%の上昇を示唆し、これは2029年までのEPS年平均成長率5%から7%と、3%の四半期配当0.63ドルに支えられた年率8%のリターンに相当する。

パブリック・サービス・エンタープライズ・グループのケースを分解する

パブリック・サービス・エンタープライズ・グループ(PEG)は、昨年1月に45.8億ドルの有担保ミディアム・ターム・ノート(シリーズR)の発行を申請し、2025会計年度の売上高が16%増の120億ドルに達し、EBITDAマージンが39%に拡大する中、新たな株式を発行することなく225億ドルから260億ドルの5年間の規制資本計画を実行する能力を強化した。

PSE&Gの2025年度第3四半期の非GAAPベースの営業利益は1株当たり1.13ドルで、2024年10月の料金訴訟による新たな分配率が1株当たり0.30ドル寄与したため、2024年度第3四半期比で26%増加した。

ラルフ・ラロッサ最高経営責任者(CEO)は、2025年11月3日の決算説明会で、「当社のバランスシートは、新たな株式発行や資産売却の必要なく、PSEGの5年間の設備投資プログラム225億ドルから260億ドルの資金調達を可能にし続け、一貫した持続可能な配当成長の機会を提供している」と述べ、資本配分の規律が2029年までの株主価値の基盤であると強調した。

また昨年1月には、同社のエネルギー効率化プログラムが2020年10月以降、年間9億ドルの顧客節約と48万人のプログラム参加者を計上し、ホープクリークの燃料サイクル18ヶ月から24ヶ月への延長とセーラムの2027年から2029年をターゲットとした200メガワット増設が原子力発電の出力増加を支える中、ゲイシャ・J・ウィリアムズがPSEG取締役に選出された。

2026年1月のアーガスの「強気買い」アップグレードは、2026年1月のJPモルガン(JPM)の「中立」レーティングと目標株価85ドルとは対照的であり、2027年12月までの年率7.6%のリターンは、コンセンサス平均の目標株価91ドルに対し、株式のハードルレート10%を下回っている。

モデルによるPEG株の評価

パブリック・サービス・エンタープライズ・グループの株価は、2025年度に16%の収益成長を達成し、第3四半期の非GAAPベースのEPSは26%増加したが、昨年1月に提出された45.8億ドルの債務と11.5ギガワットのデータセンターのパイプラインは、PERが2024年12月の21.2倍から2026年2月までに20.5倍に圧縮され、2027年まで資本強度が上昇することを示している。

このモデルの前提では、売上高成長率7.8%、営業利益率29.4%、出口倍率19.3倍となり、2027年12月の目標株価は99ドルとなる。

このモデルでは、86.37ドルから14.7%のアップサイドと7.6%の年率リターンを実現。四半期配当0.63ドルにより3%の利回りが追加され、225億ドルから260億ドルの5カ年資本計画が株式の希薄化なしに実行されるとしても、標準的な株式ハードルレート10%を大幅に下回る。

年率7.6%のリターンを10%の株式ハードル・レートと比較すると、5カ年計画で260億ドルの資本集約リスクと、データセンターの負荷転換率が現行の20%を超えるニュージャージー州の供給政策への規制依存度を投資家が十分に補償できないため、このモデルは「ホールド」のシグナルを発している。

年率7.6%のリターンは10%の株式ハードルに満たないため、2027年12月までの99ドルの目標は、規制されたユーティリティの計算と配当利回りによって厳密に正当化される、倍率の拡大を伴わない利益成長を反映しているとして、モデルは評価よりも資本保全を支持している。

同一の資本集約度とニュージャージー州の料金裁判の仮定の下で、パブリック・サービス・エンタープライズ・グループ株の年率7.6%のリターンを規制対象の同業他社とTIKRで無料で比較する。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、Public Service Enterprise Group 株に使用したものである:

1.収益成長率:7.8

パブリック・サービス・エンタープライズ・グループ株の収益履歴によると、2024年度の収益は、燃料費と購入電力費が34億ドルに達したため、8.4%減の103億ドルとなったが、2024年10月の新配電料金が全面的に適用されたため、LTM収益は117億ドルに回復した。

7.8%の成長前提は、PSE&Gが通年で38億ドルの規制資本支出を行い、2024年10月の料金訴訟和解が第3四半期までに1株当たり0.30ドルの配給マージン改善に寄与したことから、2025年度の推定売上高が16%増の120億ドルとなったことを裏付けています。

今後の成長には、PSE&Gの11.5ギガワットのデータセンター負荷パイプラインが現在の20%以上の割合で転換すること、昨年1月に提出された45.8億ドルの中期債券が資本配分を混雑させることなくインフラ拡張に資金を供給すること、ニュージャージー州の供給政策が規制された発電投資をサポートすることが必要である。

PSE&Gの顧客ベースは毎年1%しか成長しておらず、LTM期間中の燃料費と購入電力費は39億ドルであるため、販売量のみによるマージンのレバレッジは限定的である。

これは、2024年10月の料金訴訟和解とPSE&Gの27億ドルの9ヶ月間の設備投資により収益の勢いが回復したためで、7.8%を維持するには、2024年度の収益ベースには反映されていない規制の継続とデータセンターの負荷転換の両方が必要であるため、1年間の収益成長率マイナス8.4%を上回っています。

2.営業利益率:29.4

パブリック・サービス・エンタープライズ・グループの株式は、2024年度の営業利益24億ドル、営業利益率23.6%と報告している。これは、運営維持費が33億ドルに達し、減価償却費が12億ドルに増加したためであり、料金訴訟和解が流れ始めた後のLTMマージンは25.5%に回復している。

2025年度のEBITマージンは26.9%、EBITDAマージンは38.9%と見積もられており、これは新配電料金の通年効果と、ホープクリークの燃料サイクルが18ヶ月から24ヶ月に延長され、予定されていた燃料補給のO&Mコストが削減されるためである。

マージンが29.4%に拡大するかどうかは、PSE&Gの5年間のエネルギー効率化プログラムが最大29億ドルを投入し、原子力発電が90%以上の稼働率を維持し、2025年第3四半期の原子力発電設備が92.4%、7.9テラワット時で稼働し、PJMの2025年7月のオークションで36億ドルを1メガワット日あたり329ドルでクリアしたように、O&Mが引き続き抑制されるかどうかにかかっている。

2024年12月時点の21.2倍から2026年2月時点の 20.5倍に低下したフォワードPER市場想定は、資本集約度 が上昇し、ニュージャージー州のアフォーダビリティ圧力が 料率ケースの積極性を制限し、PTCしきい値が原子力発電 の収益フロアを支えるとしても、マージン拡大の上限を 生み出すため、マージンの耐久性に対する投資家の懐疑 的な見方を反映している。

原発の稼働率が90%を下回ったり、2027年から2029年にかけてのセーラムの200メガワットのアップレートからO&Mコストが加速したり、燃料費が39億ドルのLTMレベルを上回ったりすると、利益成長率が回復するよりも早く、マージンが29.4%以下に圧縮されます。3年連続でO&Mコストが31億ドルから33億ドル程度であったことは、高収益年であってもコスト規律がマージンの拡大をいかに抑制してきたかを示しています。

これは、2024年10月の料金訴訟和解と原子力PTCの支援により、2025年までの収益モメンタムが回復したためで、29.4%に達するには、ニュージャージー州の料金値ごろ感に対する規制当局の反発なしに、設備投資の生産性とデータセンターの負荷転換を共同で実現する必要がある。

3.出口PER倍率:19.3倍

パブリック・サービス・エンタープライズ・グループの株価評価の歴史は、規制された公益事業の収益の安定性が中心となっており、2026年2月時点のフォワードPERは20.5倍で、2024年12月の21.2倍から低下している。これは、225億ドルから260億ドルの5カ年計画による資本集約とニュージャージー州の供給政策の不確実性が投資家心理を圧迫したためである。

19.3倍の出口倍率は、PSE&Gの料金ベースが210億ドルから240億ドルの規制資本に対するリターンを獲得し、ホープクリーク原子力発電所とセーラム原子力発電所が90%以上の稼働率を維持し、データセンターの負荷が規制によるアフォーダビリティの介入なしに20%以上に転換することで、7.8%の収益成長と29.4%の営業利益率が実現するという仮定の下で、2027年12月の正規化収益を資本化したものである。

この倍率は、市場がPEGを現在のフォワードPERの20.5倍より若干低く評価していると仮定している。これは、倍率の拡大を埋め込んでおらず、その代わりに、昨年1月に提出された45.8億ドルの中期債券とニュージャージー州の40%の輸入依存度による資本集約度の上昇が、2027年以降の収益耐久性に対する投資家の警戒心を維持すると仮定しているためである。

このモデルでは、ニュージャージー州のアフォーダビリテ ィ政策に制約されたペースで規制当局の収益が成長する一方で、5カ 年間の260億ドル計画を通じて資本集約度が上昇するため、PERが わずかに圧縮されると想定しているため、出口倍率は1年 間の過去PER19.8倍を下回る。

物事が良くなったり悪くなったりしたらどうなるか?

パブリック・サービス・エンタープライズ・グループの株価は、ニュージャージー州の規制政策、現在の20%を超えるデータセンターの負荷転換、2029年12月までの原子力発電所の稼働率によって決まる。

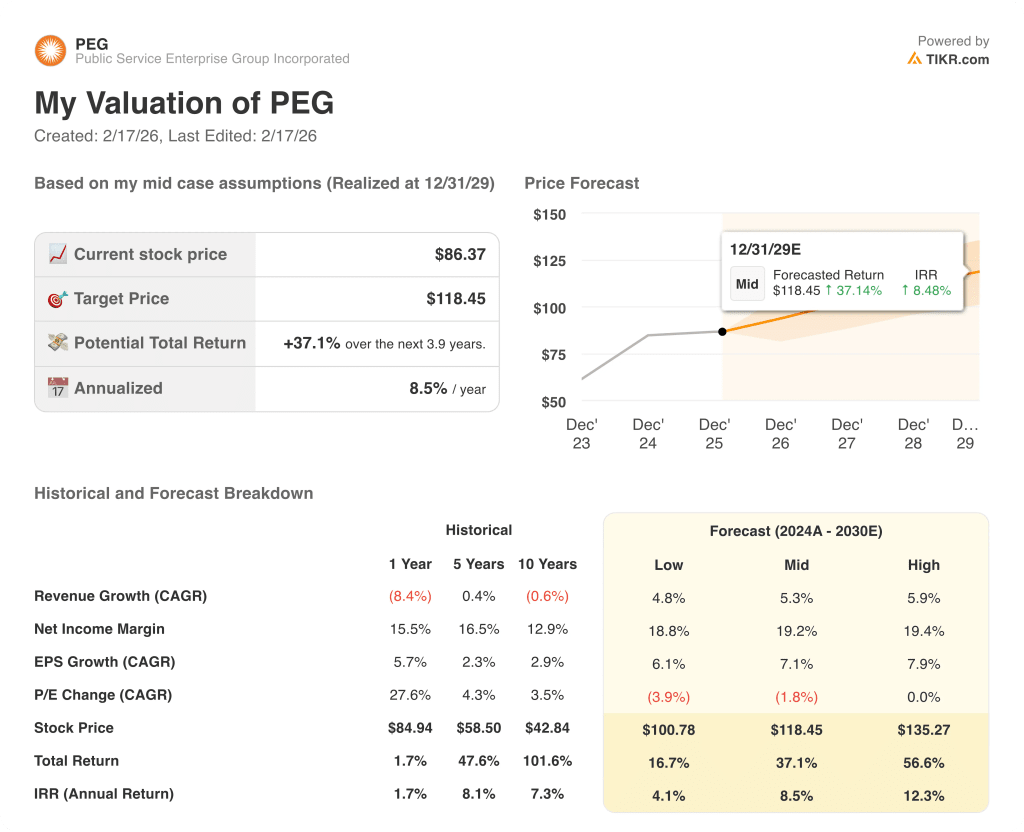

- ローケース:データセンターの負荷転換が停滞し、規制資本によるリターンが期待外れとなった場合、売上高は5%増、ネットマージンは19%付近を維持→年率4%のリターン。

- ミッドケース:225億ドルから260億ドルの資本計画が実行され、原子力PTCフロアが維持されれば、売上高は5%増加し、純利鞘は19%に達する→年率9%の利益。

- ハイケース: ニュージャージー州の供給政策により規制発電の機会が拡大し、データセンターの負荷が20%以上に転換した場合、収益は6%増加し、ネットマージンは19%に近づく → 年率12%のリターン。

Public Enterprise Service Group株は、ここからどれくらい上昇するでしょうか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!