主要な要点

- データセンターの変遷:アーム・ホールディングスのデータセンター部門の売上高は、総売上高に占める割合がすでに10%台に突入しており、経営陣は2~3年以内に、現在総売上高の40~45%を占めるスマートフォン部門と同等になると予想している。

- メモリの逆風は過大評価アーム・ホールディングスのCFOは、スマートフォンの販売台数が20%減少した場合、スマートフォンのロイヤリティは最悪のケースで2%減少し、ロイヤリティ全体では1~2%の減少にとどまるとしているが、株価はFY26の第3四半期決算後の2026年2月4日に8%下落した。

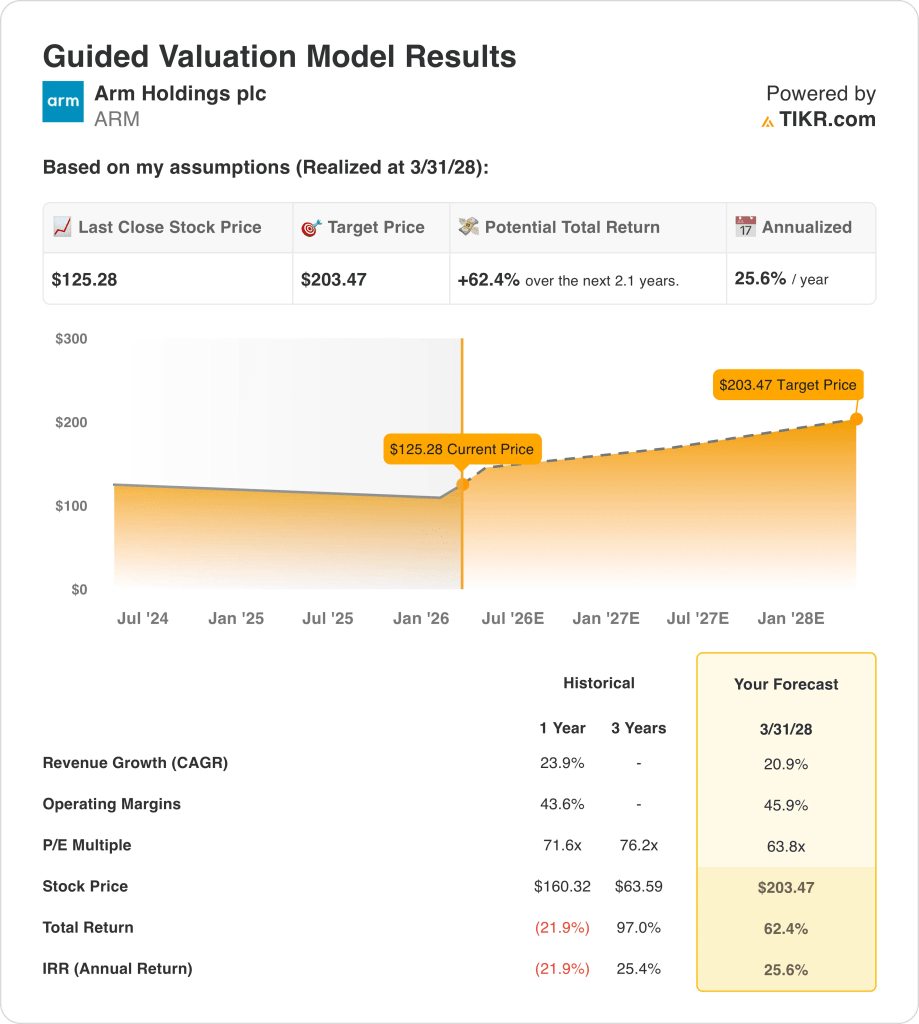

- 目標株価LTM 収益ベース$46.7Bに21%の収益CAGR、46%の営業利益率、ロイヤリティモデルの耐久性とAIインフラのポジショニングを反映した64倍のPERに基づくと、アーム・ホールディングス株は2028年3月31日までに$203に達する可能性がある。

- トータル・アップサイド:現在の株価125ドルで、目標株価203ドルは、約2年間で62%のアップサイドとなり、これは年率26%のリターンに相当する。

ARMの現在の株価125ドルが、1月のSusquehannaのアップグレードテーゼをすでにディスカウントしているのか、それともまだ遅れているのか、TIKRで無料でご確認ください。

アーム・ホールディングスのケースを分解する

アーム・ホールディングス(ARM)は、2026年度第3四半期に会社史上最高の四半期業績を達成し、総売上高は前年同期比26%増の12.4億ドル、ロイヤリティだけで27%増の7.37億ドルとなり、コンセンサス7.08億ドルを3,000万ドル近く上回った。

ライセンス収入が5億500万ドルで、予想の5億2000万ドルに届かなかったため、決算後の売りに押され、ARM株は2月4日の時間外取引で8%下落し、翌セッションにはさらに3%下落した。

売上高は過去1年間、年率24%で増加し、粗利益率は97%に近く、LTMの売上高は46億7,000万ドルに達しているが、GAAPベースの営業概況は、経営陣が次世代アーキテクチャ、コンピュート・サブシステム、チップレット探索への投資として明示したLTMの研究開発費26億2,000万ドルによって歪められてきた。

2026年2月4日の決算説明会でジェイソン・チャイルド最高財務責任者(CFO)は、「現在見られる顧客需要の強さと、構造的に高いロイヤリティ率での長期契約基盤の拡大が相まって、将来の収益プロフィールに自信を深めている」と述べた。

ソフトバンクは、アンペールとグラフコアの買収によるAIコンピュート構築の後、現在では四半期あたり2億ドルのライセンス顧客として組み込まれており、レネ・ハース最高経営責任者(CEO)は、ソフトバンクの孫正義氏がARM株を1株も売却する意向がないことを確認している。

昨年1月には、SusquehannaがARMを「ポジティブ」に格上げし、アームが「劇的に」アドレス可能な総市場を拡大すると考える非公開のイニシアチブを挙げている。すでに40の証券会社のうち23社が「買い」以上、目標株価の中央値は165ドルで、3月24日の製品イベントに対する機関投資家の確信は静かに高まっている。

今、投資家にとっての中心的な疑問は、メモリ不足による1-2%のロイヤリティの逆風に市場が決算後に固執することで、CFO自身の言葉を借りれば、v9 CSSのロイヤリティ料率がデバイスサイクルごとに契約上エスカレートし、プレミアムスマートフォンの需要が構造的に絶縁されているため、すべてのモバイルサイドのリスクを「補って余りある」ペースで成長しているデータセンターの収益ラインが見えなくなっているのではないかということだ。

しかし、経営陣は27年3月期までの20%以上の成長を再確認し、28年3月期については引き下げを断念しており、短期的な記憶ノイズと複数年にわたるロイヤリティの複合的なストーリーとの間の緊張関係は、市場が価格を決定する上でまったく解決されていない。

ARMの株価モデル

アーム・ホールディングスは昨年23.9%の増収を達成し、第3四半期のロイヤルティが予想を3,000万ドル近く上回ったにもかかわらず、2月初旬の決算後の暴落で株価は8%下落した。

モデルでは、2028年3月までの売上成長率を20.9%、営業利益率を45.9%と想定しているが、昨年の成長率が23.9%、利益率が43.6%であったことを考えると、どちらも妥当な数字である。

この目標株価は、125.28ドルから62.4%、年率25.6%のトータルリターンを意味し、投資家が株式から期待する標準的な年率10%のリターンの2倍以上となる。

このモデルの前提は、直近の歴史に比してアグレッシブなものではなく、出口PERは現在の株価より実際低く、マージンの前提は昨年よりわずか2%ポイント改善し、成長率の前提は直近の23.9%から小幅なステップダウンとなっている。

モデルは「買い」のシグナルを発している。

このモデルの年率25.6%のリターンは、直近のパフォーマンスと比較して保守的な前提で、株式のハードルレート10%をはるかに上回っており、現在の価格では単なる資本保全ではなく、資本増加を正当化している。

ARM株の3月24日の製品イベントを、TIKRのベースケースの20.9%の収益成長率前提に対するアップサイド変数として無料で実行する。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、アーム・ホールディングス株で使用したものである:

1.収益成長率:20.9

アーム・ホールディングス株は昨年度、プレミアムスマートフォンからのロイヤリティ収入とデータセンターの早期導入が予想以上に好調だったため、23.9%の増収を記録し、40.1億ドルに達した。

昨年2月のFY2026第3四半期決算では、ロイヤリティ収入が前年同期比27%増の$737Mとなり、予想を$30M上回った。

モデルの成長率20.9%想定は、昨年の23.9%ペースを若干下回るもので、経営陣自身がロイヤリティ総額の1%から2%に過ぎないとしたメモリ主導のスマートフォン逆風を織り込んでいる。

本当の実行リスクは集中である:ソフトバンクは単独で四半期あたり2億ドルのライセンス収入に貢献しており、AI構築のロードマップに遅れが生じれば、即座に代替策がないままライセンスラインの構造的支柱がなくなることになる。

これは、メモリ関連のスマートフォンからの圧力による緩やかな減速をモデルに織り込んでいるためで、データセンターの立ち上がりも同時に軟化すれば、実際の成長率は現在のモデルの想定よりもさらに下回ることになるため、1年間の収益成長率23.9%を下回ることになる。

2.営業利益率45.9%

ARM株のEBITマージンは過去1年間で平均46.7%であり、2026年度第3四半期の非GAAPベースの営業利益率はすでに41%に達している。

研究開発費は前年同期比37%増の7億1,600万ドルで、FY2027年第1四半期も2桁前半の伸びを示した。

45.9%の前提では、研究開発費の伸びが売上高に対して大幅に鈍化する必要があるが、これはCSSの設計がロイヤリティを生むシリコンに移行し、開発費がより大きな収益基盤に分配されるようになるためである。

研究開発費が予想通り減速しない場合、または2026年3月24日の製品発表で重要な新規エンジニアリング投資が必要になった場合、45.9%へのマージン経路は途切れ、目標株価もそれに伴って下落する。

これは、1年間のEBITマージン46.7%を下回る水準であり、研究開発の加速が継続することで当面のコストが上昇し、2028年3月期まで45%以上のマージンを維持するには、売上高がエンジニアリング部門の人員増を上回るスピードで拡大する必要があるためである。

3.出口PER倍率:63.8倍

出口PERの63.8倍は、2028年3月までにARMの株価が、持続的なロイヤリティ成長、データセンターへのエクスポージャーの拡大、CSS顧客ベース全体にわたる契約上の固定レート上昇を伴うビジネスであるという仮定の下で、モデルの最終収益を資本化したものです。

このモデルでは、2028年3月期までの営業利益率45.9%、売上高成長率20.9%をすでに想定しているため、63.8倍の倍率は、余裕のあるインプットの上に2層目の楽観論を追加しているのではなく、これらのインプットを完全に獲得したものとみなし、それに応じた出口価格を設定している。

2026年2月13日時点のARMのフォワードPERは63.84倍であり、このモデルの出口倍率63.8倍は、現在の市場の株価とほぼ同じである。

2028年3月期の業績に今日の市場予想PERを適用することは、規律ある選択である。株価は、投資家が今よりも利益1ドル当たりを支払うのではなく、純粋に利益成長によって203.47ドルに到達する。

このモデルは、過去1年間の株価21.9%下落からのセンチメント回復を意図的に想定していないため、1年間の過去PER71.6倍を下回る水準にあり、203.47ドルに到達するには、市場が今日の倍率でARMを評価し続ける一方で、収益がモデル通りに成長することのみが必要です。

ARM株の営業利益率45.9%の想定と、2026年度第3四半期に報告された前年同期比37%の研究開発費の伸びを、TIKRでプレッシャーテストしてみる(無料)。

状況が良くなったり悪くなったりしたらどうなるか?

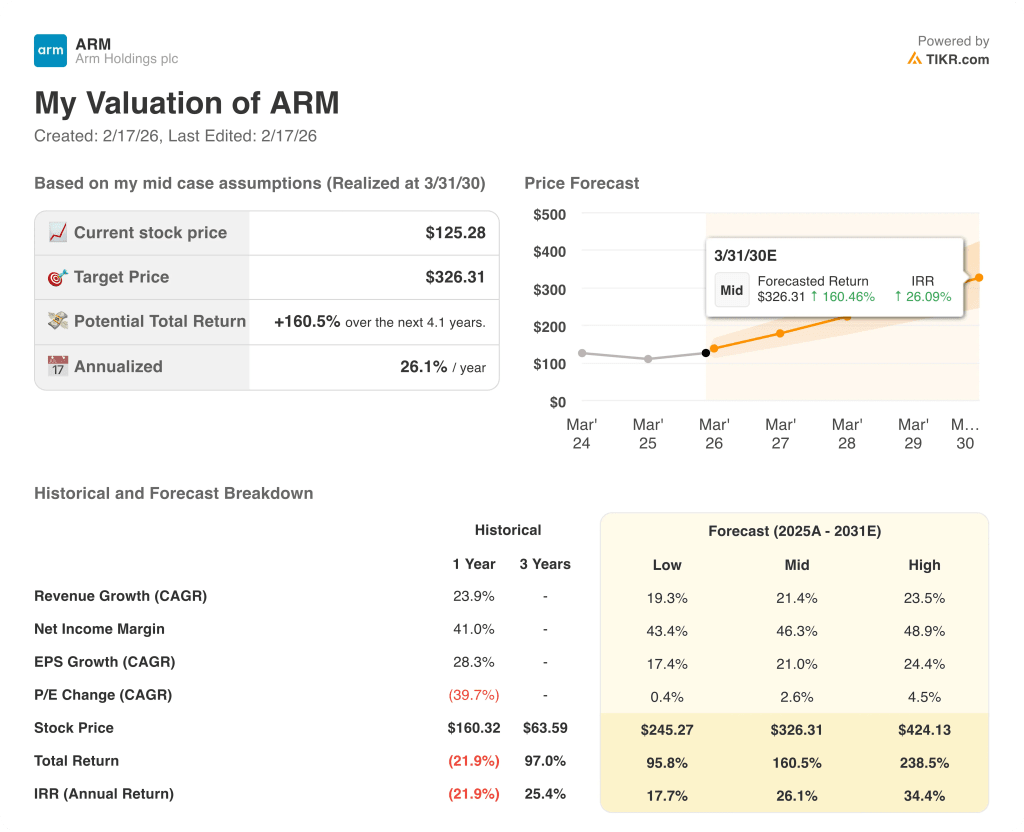

2030年3月までのアーム・ホールディングスの株価シナリオは、ロイヤリティ・レートの上昇、データセンターの収益構成、R&D支出が十分緩やかになり、収益がコストを上回るペースで成長するかどうかで決まる。

- ローケース:スマートフォンの販売台数が引き続き低迷し、データセンターの立ち上がりも鈍化した場合、売上高は19.3%程度成長し、純利益率は43.4%付近を維持し、年率17.7%のリターンとなる。

- ミッドケース:v9 CSSの採用が拡大し、ソフトバンクの2億ドルの四半期ライセンス料が維持された場合、売上高は21.4%近くに成長し、利益率は46.3%に達し、年率換算で26.1%を返す。

- ハイケース: 3月24日の製品イベントにより、意味のある新たなライセンス収入が獲得され、データセンターのシェアが予定よりも早くスマートフォンレベルの寄与に近づいた場合、収益は23.5%に達し、マージンは48.9%に近づき、年率34.4%のリターンとなる。

Arm Holdingsの株価はここからどれくらい上昇するでしょうか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかをすぐに確認できます。

TIKRで3月24日のイベントをライセンシング・カタリストとしてARM株のハイケース年率34.4%リターンを無料で再構築する。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!