重要なポイント

- ロティサリーチキン訴訟ひとつはネブラスカのリンカーン・プレミアムパウリトリー工場でサルモネラ菌が検出されたとして、もうひとつは2025会計年度に販売された1億5700万羽のロティサリーチキンに防腐剤不使用の虚偽広告があったとしている。

- 1月の売上の勢いコストコの1月売上高は前年同月比9.3%増の213.3億ドルで、デジタル対応売上高は34%増、カナダ既存店売上高は11%増。

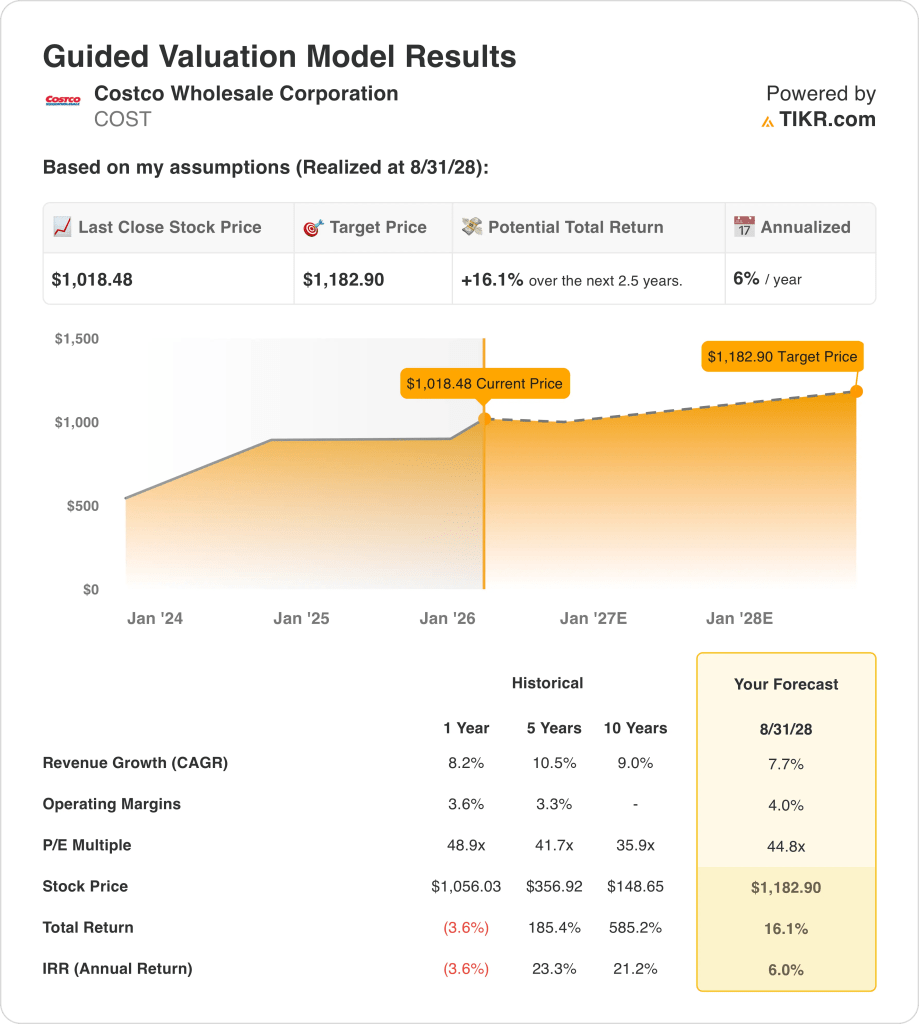

- 目標株価:売上高成長率8%、営業利益率4%、出口倍率45倍をベースにすると、コストコホールセールの株価は現在の1,018ドルから2028年8月には1,183ドルに達する可能性がある。

- リターンプロフィール:Costco Wholesale Corporationは、3年間で1,018ドルから1,183ドルまで16%のアップサイドを示唆し、これは年率換算で6%のリターンに相当する。

コストコ株の1月のカナダの既存店売上高成長率11%が、2028年度まで米国の既存店売上高成長率6%を上回り続けるかどうか、TIKRで無料で分析できます→こちら

コストコ・ホールセール・コーポレーションのケースを分解する

コストコ・ホールセール・コーポレーション(COST)は、昨年1月と2月に提訴された2件の集団訴訟案に直面している。1件目はロティサリーチキンの防腐剤不使用の虚偽広告の疑い、2件目はネブラスカ州フリーモントにあるリンカーン・プレミアム食鳥工場でのサルモネラ菌汚染の疑い。

1月の純売上高は213億3,000万ドルで、前年同期の195億1,000万ドルから9.3%増加した。デジタル対応売上高が34%急増し、カナダの既存店売上高が11%増加したためで、2026年度の最初の22週間は中西部、南東部、テキサスが米国の地域別業績を牽引し、合計1,230億ドルで、9%増加した。

2025年度の売上高は2,750億ドルで、売上総利益は350億ドル、利益率は13%で、8%増となったが、営業利益は100億ドル、利益率は4%にとどまった。

IRディレクターのアンドリュー・ユン氏は、2026年2月4日のセールスコールで、既存店売上高が全世界で2.4%増加し、平均取引額が4.6%増加したことを明らかにした。

コストコはまた、トランプ大統領の広範な貿易関税に異議を唱える数百の企業とともに関税訴訟を米国国際貿易裁判所に提起した。この訴訟は、5月に3人の裁判官によるパネルが関税の大半を阻止し、8月に連邦巡回控訴裁がその決定を支持したため、現在連邦最高裁判所の審査待ちとなっている。

ロティサリーチキン訴訟、関税の不確実性、ウォルマートの時価総額1兆ドルの競争圧力が2026年度の業績に収束していく中で、2028年8月までのコストコ株は1,018ドル、出口倍率45倍で、株式のハードルレート10%に対して年率6%のリターンにとどまるかどうかが投資の焦点となる。

モデルによるCOST株の評価

コストコ・ホールセール・コーポレーションの1月の純売上高は213.3億ドル(9.3%増)でしたが、ロティサリーチキンの汚染をめぐる2件の集団訴訟と連邦最高裁判所での関税訴訟が、2028年度までの収益成長軌道を制約する法的コストリスクをもたらしています。

モデルの前提では、売上高成長率7.7%、営業利益率4.0%、出口倍率44.8倍が確認され、2028年8月までの目標株価は1,183ドルとなる。

2026年2月時点の予想PERは49.4倍となり、2024年11月時点の53.9倍から低下しています。これは、デジタル技術を駆使した34%の売上成長と9.3%の1月売上高成長にもかかわらず、投資家心理が圧縮されたためです。

ロティサリーチキン訴訟、関税の不確実性、ウォルマートの1兆ドル規模の競争脅威が、このギャップを埋めるために必要な収益拡大を制限しているためです。

年率6.0%のリターンは10%の株式ハードルレートを大きく下回り、2028年8月までの目標株価1,183ドルは、現在の株価1,018ドルに存在する法的、規制的、競争的リスクを投資家に補償するものではない。

年率6.0%のリターンは10%の株式ハードルには程遠く、2028年8月までの目標株価1,183ドルでは、現在の評価額におけるコストコ株の法的規制や競争圧力に対して投資家が報われないため、このモデルは値上がりよりも資本保全を示唆している。

米国最高裁で係争中のコストコ株の関税訴訟により、TIKRの2028年までの目標株価1,183ドルに対する年率6%のリターンの前提が変更されるかどうかを定量化。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下は、コストコ株で使用したものである:

1.収益成長率:7.7

1月の純売上高213.3億ドルが前年比9.3%増となったものの、デジタル対応売上高が34%増、カナダ比較売上高が11%増と、成長は速いが利益率の低い収益チャネルが導入されたため、収益転換は限定的となり、コストコ株は2025年度に8.2%増収の2750億ドルを達成しました。

2028年度までの7.7%というモデルの前提は、924倉庫のグローバルネットワークが2%以上の既存客数の伸びを維持し、ノーフードの既存売上高が2桁台前半で推移し、生鮮食品とフードコートの伸びが、1月にすでに報告された総売上高を100ベーシスポイント減少させたガソリン価格のデフレを相殺することにかかっている。

ロティサリーチキンをめぐる2件の集団訴訟(リンカーン・プレミアムパウリトリー工場でサルモネラ菌が15%検出されたとの訴えと、防腐剤不使用の虚偽広告を行ったとの訴え)は、訴訟費用と風評リスクをもたらすが、モデルの7.7%成長前提では2026年度から2028年度にかけてのリスクは明示的に考慮されていない。

2025年度の販管費は249.7億ドルで、売上高の9.1%を占めており、訴訟和解やネブラスカ工場での倉庫修復費用は、会費の伸びを吸収するよりも早く効率比率を圧迫するため、2026年度の売上高見積もり2970億ドルは、モデルの想定に沿って8.1%の伸びを反映している。

これは、1年間の売上成長率8.2%を下回るもので、モデルでは2025年度のペースから緩やかに減速すると予想しているためです。また、連邦最高裁判所で係争中の関税訴訟とロティサリーチキン訴訟により、すでに13%という薄利の売上総利益率構造に対して、訴訟費用の逆風が重くのしかかっています。

2.営業利益率4%

コストコ株の2025年度の営業利益率は3.8%で、営業利益は103億8,000万ドルでした。これは、350億ドルの売上総利益が13%のマージンで249億7,000万ドルの販管費を賄ったためで、売上高2,750億ドルのうち営業利益は4セント未満でした。

4.0%モデルの前提は、2025年度の3.8%レベルを上回る緩やかな拡大を示しており、2026年度のEBITマージン3.9%、EBITDAマージン4.8%の予想と一致しています。これは、34%のデジタル対応による売上増による倉庫の生産性向上と、宝飾品、タイヤ、メジャーにおけるノーフードの既存店売上高のアウトパフォームが、マージンの増加を支えているためです。

2028年度までに4.0%を達成するためには、販管費が2025年度の売上高ペース8.2%よりも伸び悩むこと、リンカーン・プレミアム・ポートリー工場のサルモネラ菌訴訟が重大な修復費用なしに解決すること、米国最高裁判所で係争中の関税引き上げが売上高の87%を占める売上原価に直接流入する輸入コスト上昇を回避することが必要である。

2026年2月時点の予想PERは49.4倍で、2025年8月時点の44.8倍から上昇した。これは、訴訟リスクが活発化しているにもかかわらず、投資家が34%のデジタル対応による売上加速と9.3%の1月純売上高の伸びを織り込んだためである。

販管費の規律が守られない場合、2つの集団訴訟と関税支払いの可能性による訴訟和解と相まって、営業利益率は2024年度から3.6%に逆戻りし、924倉庫会員制モデルが回復するよりも早くなります。

これは、2025年度からの1年間の営業利益率3.8%を上回ります。このモデルには、デジタル販売の加速による倉庫の生産性向上と食品カテゴリーのアウトパフォームが含まれているためで、4.0%に達するには、2件の係争中の訴訟が2025年度の損益計算書にはまだ表示されていない訴訟費用を追加する一方で、販管費の規律を維持する必要があります。

3.出口PER倍率:44.8倍

44.8倍の出口PER倍率は、売上高成長率7.7%、営業利益率4.0%という条件下で、2028年8月時点のコストコ株の正規化純利益を資本化したもので、構造的な収益耐久性があり、競合による代替リスクが限定的な会員制倉庫型小売企業のターミナル収益アンカーとして扱われる。

つまり、44.8倍の出口倍率は、デジタ ル販売の加速や倉庫の新規出店に対する追加的な信用を必要と しない。

2026年2月時点の予想PERは49.4倍で、2024年11月時点の53.9倍から低下している。これは、ロティサリーチキン訴訟と関税訴訟により、営業利益率3.8%の事業に対する投資家の支払い意欲が50倍以上に圧縮されたためであり、2028年度までの訴訟解決の不確実性を考慮し、モデルの44.8倍の出口は現在の市場想定を5ポイント下回っている。

44.8倍という出口倍率は、投資家がコストコの会員更新モデルや倉庫のトラフィックの一貫性に対して歴史的に付与してきた希少性プレミアムを反映している一方、2件の集団訴訟による訴訟費用リスクや潜在的な関税コストパススルーにより、現在の市場想定49.4倍を上回る再格付け余力が限定的であることも認めている。

ロティサリーチキン訴訟で重大な損害賠償が発生した場合、または最高裁が関税撤廃に反対する判決を下し輸入コストが上昇した場合、営業利益率4.0%の想定を下回る収益圧縮により、持続可能な倍率は45倍近辺を維持するよりもEV/EBIT市場想定の37.4倍へと押し上げられ、目標株価1,183ドルは1年間の過去株価1,056ドルへと崩壊する。

2件の集団訴訟による訴訟リスクと関税裁判の不確実性から、直近1年間のバリュエーション・ディスカウントが正当化され、2028年8月まで44.8倍を維持するには、マージンを4.0%に拡大し、収益に重大な影響を与えることなく訴訟を解決する必要があるためだ。

2件のロティサリーチキン訴訟と関税裁判の判決が法的コストの不確実性をもたらす中、コストコの会員制倉庫型モデルが45倍の出口倍率を維持できるかどうか、TIKRで無料マップを作成する→こちら

物事が良くなったり悪くなったりしたらどうなるか?

コストコの株価は、倉庫の混雑頻度、2750億ドルの収益基盤に対する販管費の規律、2030年8月までの2つの集団訴訟の訴訟解決によって形成される。

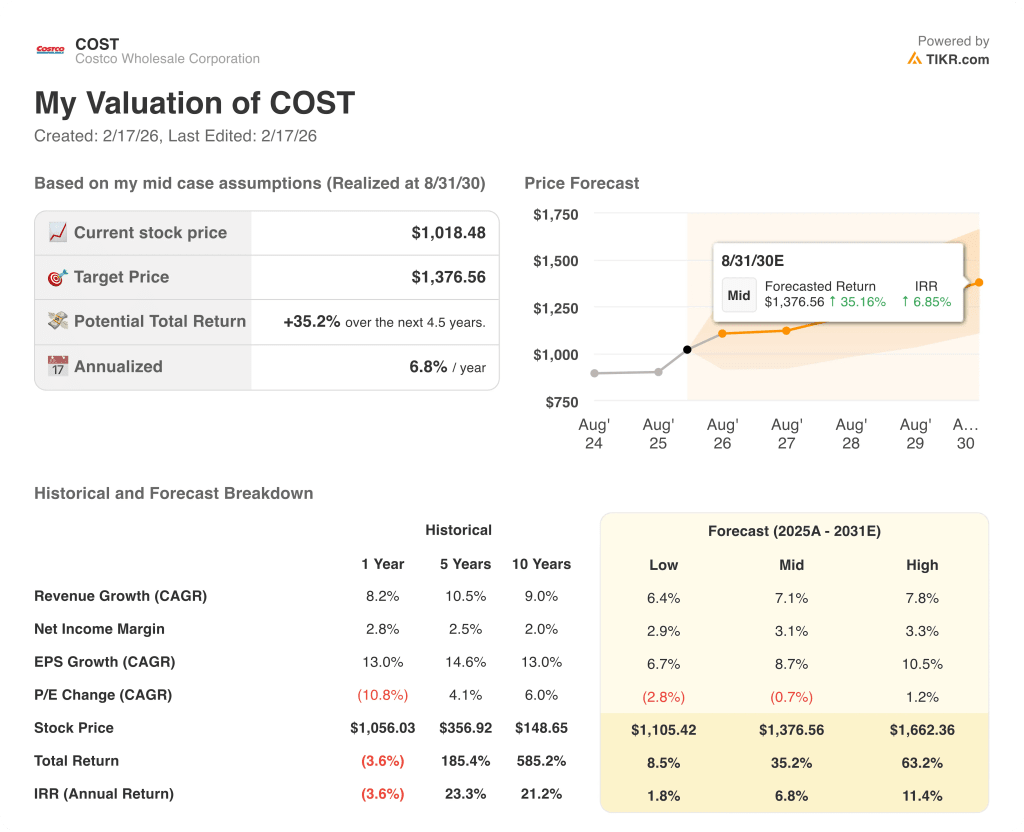

- ローケース:ロティサリーチキンの訴訟費用が増大し、関税がマージンを圧迫する場合、売上は6%増、純マージンは3%近くを維持→年率2%のリターン。

- ミッドケース:既存店トラフィックが2%増加し、デジタル化された売上が34%の成長を維持した場合、売上は7%増加し、純利ざやは3%に達する→年率リターンは7%。

- ハイケース: 食品カテゴリーのアウトパフォームが続き、訴訟が重大なコストなしに解決した場合、売上は8%成長し、ネットマージンは3% → 11%の年率リターンに近づく。

コストコ株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRで、コストコ株の宝飾品、タイヤ、メジャーのノーフーズ既存店売上高の伸びが、2028年8月までの13%への売上総利益率の拡大にどのように影響するかを無料で予測する→こちら

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!