主要な要点

- AI展望と2026年ガイダンス:フレッシュワークスは、2026年の売上高をコンセンサス9億4,500万ドルを上回る9億5,200万ドルから9億6,000万ドルと予想、調整後EPSは予想0.69ドルに対し0.55ドルから0.57ドルとガイダンス。

- 第4四半期は増益:フレッシュワークスの第4四半期の売上高は前年同期比14%増の2億2,300万ドル、予想2億1,900万ドルを上回り、調整後EPSは予想0.11ドルに対し0.14ドルとなり、カスタマーサポートとITサービスオートメーションにおける実行力が強化された。

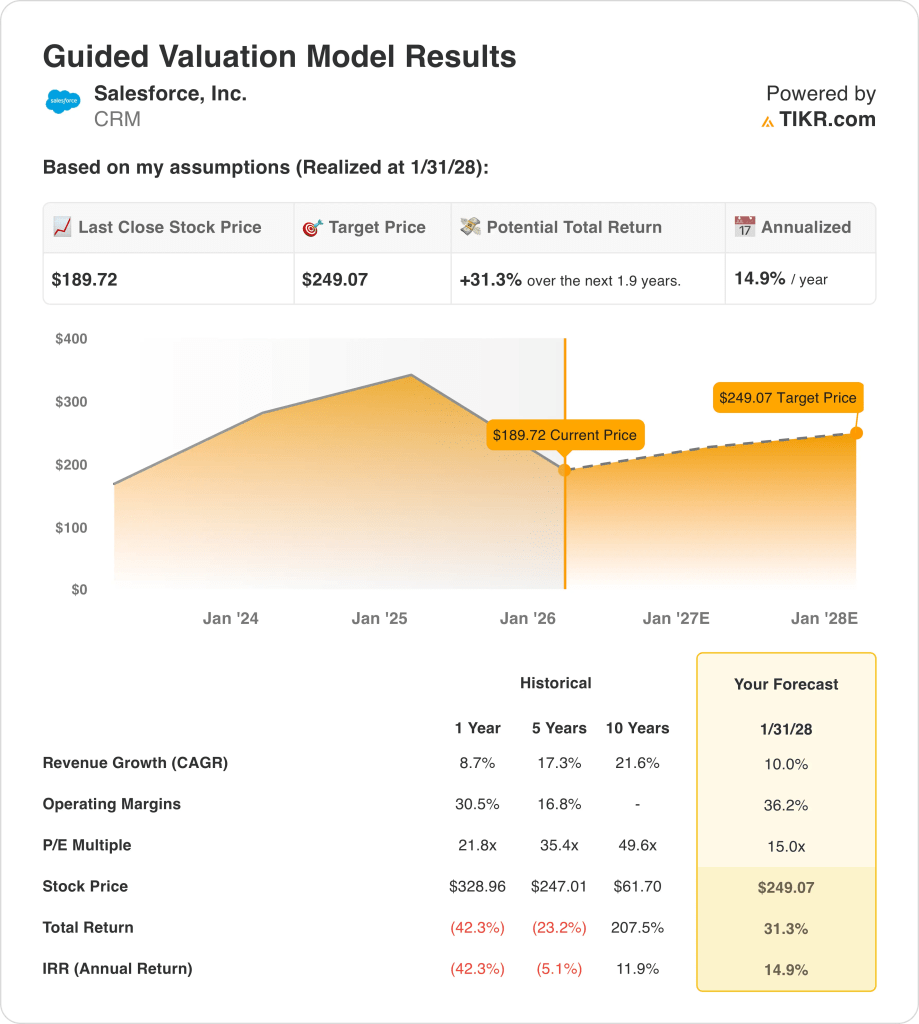

- 目標株価:売上成長率10%、営業利益率36%、出口倍率15倍を基にすると、セールスフォース株は現在の190ドルから2028年1月には249ドルに達する可能性がある。

- リターンプロファイル:セールスフォースは、190ドルから249ドルまでの1.9年間で、合計31%のアップサイドを示唆。これは、36%の営業利益率と、企業AI導入における継続的な2桁の収益成長によって支えられた年率15%のリターンに相当する。

セールスフォース株式の 8.7%の収益成長率への減速が、2030 年までの 9.4%の将来 CAGR の持続可能性にどのような影響を与えるかを分析します。→

セールスフォースのケース分析

先週、セールスフォース(CRM)は2026年の売上高を9億5200万ドルから9億6000万ドルと予想し、コンセンサス予想の9億4500万ドルを上回るとともに、調整後EPSを予想0.69ドルに対し0.55ドルから0.57ドルと案内した。

第4四半期の売上高は前年同期比14%増の2億2,300万ドルに達し、予想の2億1,900万ドルを上回った。調整後EPSは0.14ドルと予想の0.11ドルを上回り、企業がITワークフローを自動化する中、FreshdeskとFreshservice全体の営業モメンタムが強化された。

直近の報告期間における会計年度の売上高は380億ドルで、売上総利益率は75%を超え、営業利益率は20%を上回りました。

デニス・ウッドサイド最高経営責任者(CEO)は2月10日のロイターのインタビューで、「私たちは10年をかけて、IT環境のすべてを理解する記録システムと対話システムを構築してきました」と述べ、座席圧縮リスクよりも統合AIを中心に構築された戦略を強調した。

Anthropicが2026年1月30日に企業向けプラグインを発表し、ソフトウェア株の売りを誘発した後、最近のセクターの変動は激化したが、経営陣は利用ベースのAI価格モデルにもかかわらず、ユーザー数の増加と大手既存企業からのシェア獲得を強調した。

投資の焦点は、持続的な10%の収益成長と36%の営業利益率が、15倍の出口倍率と、現在の190ドルから2028年1月までに249ドルの目標株価を正当化できるかどうかである。

セールスフォース株のモデル

AIを活用したヘルスケアの顧客企業拡大により410億ドルの財務ガイダンスが得られ、営業利益率は30%から36%に改善したが、予想PERは32倍から15倍に圧縮され、バリュエーションの上昇を抑制している。

モデルの前提では、売上成長率10%、営業利益率36%、出口倍率15倍を引き受け、2028年1月までの目標株価を249ドルとし、直近の30%水準からの利益率拡大を反映する。

2026年2月時点の予想PERは15倍で、2025年1月時点の32倍から低下している。これは、セクターのリプライシングにより投資家の支払い意欲が20倍を上回ったためで、モデルの15倍という出口倍率もこれに沿ったものである。

このモデルは、189.72ドルから31.3%のアップサイドと14.9%の年率リターンを実現し、10%の株式ハードルレートを上回ります。

年率14.9%のリターンが10%の株式ハードルレートをクリアし、2028年1月までの目標株価249ドルが現在の株価189.72ドルで投資家に報いるため、モデルはCRM株の買いを示唆している。

年率14.9%のリターンが10%の株式ハードルを上回り、2028年1月までに249ドルの目標を達成することで、現在のバリュエーションでの実行リスクを投資家に補償するため、モデルは資本増加を示唆します。

29.2% のマージン上限でセールスフォース株をシミュレートし、31.1% のミッドケースと比較して資本リターンがどのように変化するかを確認します。→

当社の評価前提

TIKR のバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER 倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、セールスフォース株式で使用したものである:

1.収益成長率: 10

セールスフォース株は、2024年度に11%増の350億ドルだった売上高が、2025年度には8.7%増の380億ドルとなり、規模の拡大に伴い以前より明らかに減速している。

次年度の売上高予測410億ドルは9.5%の成長を意味し、このモデルの前提は短期的な予想に近いものである一方、一時的な再加速ではなく、インストールベース全体で一貫した拡大を必要とする。

2028年1月まで10.0%を維持するには、企業規模での更新力、クロスセルによる顧客一人当たりの平均支出額の増加、座席数の増加が維持しにくくなる中で新規需要の回復力を維持する必要がある。

売上高が410億ドルベースで計画を2ポイント下回ると、年間売上高の約8億2,000万ドルが不足し、営業レバレッジも圧迫される。

これは、1年間の売上成長率8.7%を上回るもので、売上規模が大きくなればなるほど増収を繰り返すことが難しくなり、成長率が予想軌道を下回らないようにするには着実な実行が必要となるためである。

2.営業利益率36.2%

セールスフォースの直近 1 年間の EBIT マージンは 33.0%、2024 年度は 30.5%、2025 年 度は 33.0%と、複数年にわたるマージン拡大を反映しています。

モデルの前提である36.2%は、現在の33.0%をさらに上回る営業レバレッジを織り込んでいる一方、将来のEBITマージンは34.1%と見積もられており、モデルが中程度に楽観的であることを示しています。

36.2%に達するには、規律ある販管費の抑制、77%近辺の売上総利益率の維持、AI機能がプラットフォーム全体に拡大するにつれて限定的な再投資圧力が必要となる。

410億ドルの売上ベースで1ポイントのマージンミスが発生した場合、営業利益の損失は約4億1,000万ドルに相当し、15.0倍の出口倍率が資産計上する最終利益を直接減少させる。

これは、1年間の営業利益率33.0%を上回る水準であり、モデルは継続的なコスト規律を前提としているため、経費の再加速なしに利益率の拡大を持続させる必要がある。

3.出口PER倍率:15倍

15.0倍の出口倍率は、2028年1月のセールスフォース株の正規化利益を資本化したもので、モデルにはすでに10.0%の収益成長と36.2%の営業利益率が組み込まれています。

モデルの収益基盤は成長とマージンの拡大の両方を想定しているため、出口倍率は追加的なバリュエーション・レバーというよりも、保守的な終値のアンカーとして機能します。

2026年2月13日時点の市場想定フォワードPERは15.02倍で、2025年1月31日時点の31.67倍から低下しており、大幅なバリュエーション圧縮を反映している。

マージンが33%近辺にとどまり、成長率が8%近辺にとどまる場合、持続可能な倍率は10%台前半に傾き、249ドルの目標額はモデル結果を大幅に下回ることになる。

これは、市場センチメントがリセットされ、2028年1月まで15.0倍を維持するには、実行のスリップなしに収益を拡大する必要があるため、1年間の過去PER21.8倍を下回ります。

成長率 8.5%、マージン 29.2%でセールスフォース株のシナリオを作成し、リターンが年率 9.4%にどれだけ早く低下するかを理解する。→

状況が良くなった場合、または悪くなった場合はどうなりますか?

セールスフォースの株価は、企業ソフトウェア支出の安定性、AIの収益化促進、2030年までの持続的なコスト規律によって左右されます。

- ローケース:企業予算が引き締まり、AIのアップセルが鈍化した場合、売上高は8.5%増、ネットマージンは29.2%を維持 → 年率9.4%のリターン。

- ミッドケース:安定した更新力と規律ある支出により、売上高は9.4%増、純利鞘は31.1%に達する→年率15.8%のリターン。

- ハイケース: AIの導入が加速し、営業レバレッジが強化された場合、売上高は10.4%に達し、ネットマージンは32.6%に近づく→年率21.8%のリターン。

セールスフォースの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRで、セールスフォース株の15.8%のミッドケースIRRを、2030年までのご自身のエンタープライズ・ソフトウェアの想定と無料で比較してみてください。→

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!