AMD株の主な統計

- 先週のパフォーマンス最新の決算発表後に約17%下落し、最近のAI主導の上昇の一部を取り戻した。

- 52週レンジ:76ドルから267ドル

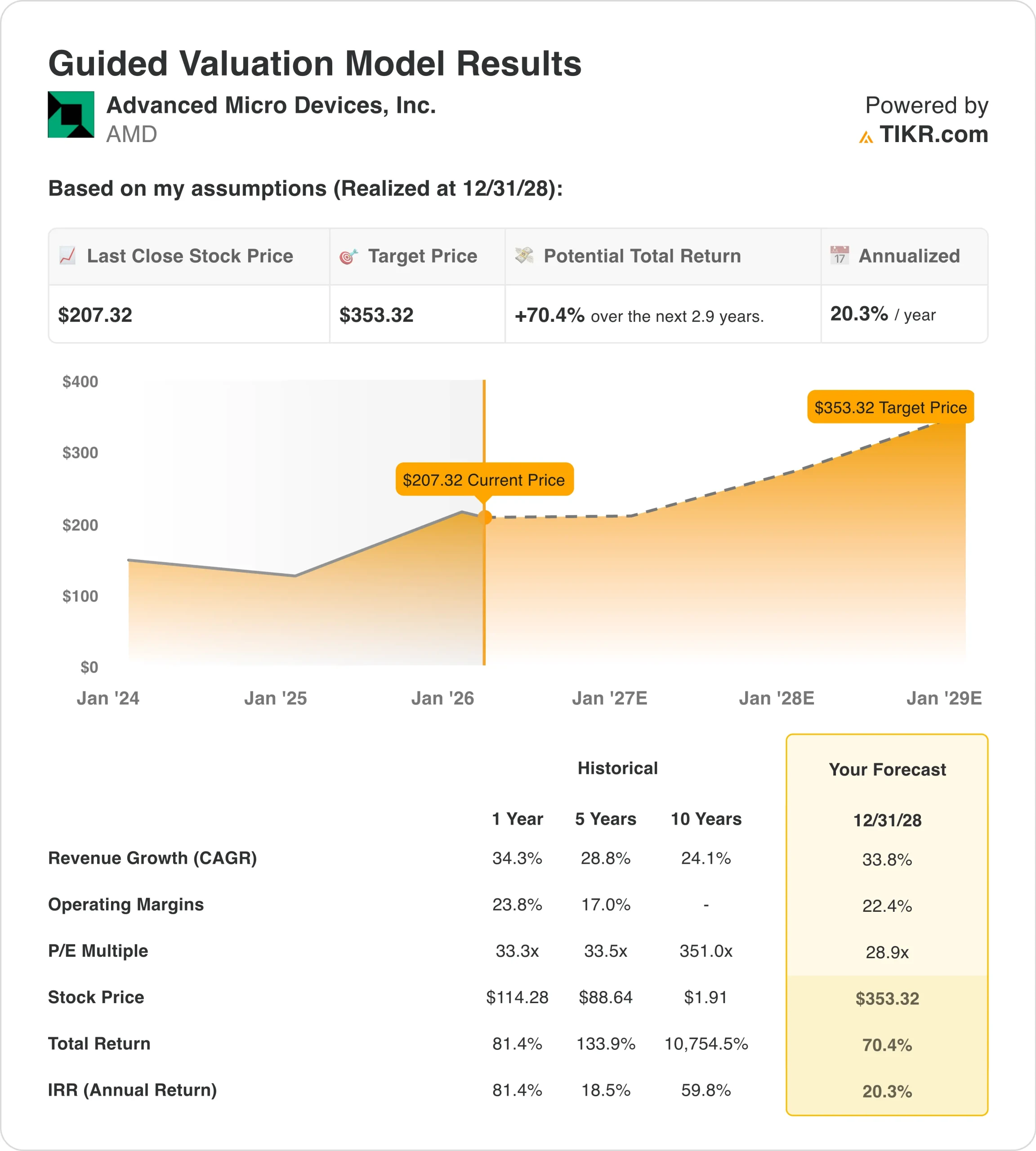

- バリュエーション・モデルの目標株価:353ドル

- 予想上昇率:2.9年間で70.4

TIKRの新しいバリュエーション・モデル(無料)を使って、AMDのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたのか?

アドバンスト・マイクロ・デバイス (AMD)は、2025年第4四半期の売上高が102億7000万ドルに達し、ストリート予想の96億7000万ドルを6.2%上回り、前年同期比34.1%増となったと発表した。

純利益は25億1900万ドル、調整後EPSは1.53ドルとなり、コンセンサス予想の1.32ドルを約16.0%上回った。当四半期のフリー・キャッシュフローは前年同期比90.8%増の20億8,200万ドルで、営業キャッシュフロー23億400万ドルで設備投資2億2,200万ドルを余裕で賄った。

過去12ヶ月間の営業キャッシュフローは合計77億900万ドルであったが、投資キャッシュフローは買収と成長イニシアチブに関連した資本支出により55億3300万ドルの純流出であった。

これらの指標は、株価の引き下げにもかかわらず、AMDの財務基盤が依然として強固であり、継続的なAIとデータセンターの拡大を支えていることを示している。

最近のヘッドラインには、1兆ドル規模のコンピュート市場をリードするAMDの戦略、HPEやTCSとの新たなAI協業、欧州の新スーパーコンピューターの契約獲得などがあり、これらはすべてEPYC CPU、Instinctアクセラレータ、アダプティブSoCに対する長期的な需要を補強するものである。

同時に、同じフィードから2月に提出された書類には、リサ・スー最高経営責任者(CEO)および他の幹部によるインサイダー株式売却が記載されており、業績が大きく上昇した後、投資家の警戒感が高まった。

これらのデータを総合すると、最近の動きはAMDの基本的なビジネスの悪化というよりも、AIの成長のタイミングと規模に関する期待のリセットを反映していることが示唆される。

アナリストによるAMDの成長予測と目標株価を見る(無料) >>> AMDは割安か?

AMD株は割安か?

2028年まで実現するバリュエーションモデルの仮定では、株価は以下のようにモデル化されています:

- 収益成長率(CAGR):33.8%

- 営業利益率:22.4

- 出口PER倍率:28.9倍

これらのインプットに基づき、モデルは目標株価を353.32 ドルと見積もり、現在の株価207.32ドルから 70.4% のアップサイドと、今後2.9年間の年率20.3%のリターンを意味する。

このモデルによるリターンは、一般的に魅力的なセットアップを示唆する年率10%のしきい値を大きく上回っており、AMDがおよそ30%台半ばの売上成長を維持しながら、利益率の高いデータセンターおよびAI製品の構成比が高まるにつれて営業利益率を20%台前半に引き上げることができると想定している。

しかし、このモデルの結果は、AMDがEPYCとInstinctでシェアを獲得し続け、Heliosやその他のAIプラットフォームを実行し、競争の激しい市場でクラウドやエンタープライズ顧客との強固な関係を維持できるかどうかにかかっている。

このような業務推進要因が維持されるなら、現在の評価は長期的なテーゼが崩れたというよりも、実行リスクとセクターのボラティリティを表現しているように見える。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。