報告された収益が真の継続的収益性を反映することは稀である。すべての損益計算書には、リストラ費用、資産評価損、訴訟和解金、資産売却益、その他持続可能な利益のイメージを歪める数十の項目など、繰り返すことのない項目が含まれている。報告された数字を額面通りに受け取る投資家は、通常の年に事業が実際に稼ぐ額を見誤る。

一時的な項目を調整することで、報告された数字が不明瞭にしている根本的な経済性が明らかになる。GAAPベースの利益が1株当たり3ドルだった会社が、リストラ費用を除いた正規化利益では4ドルになるかもしれない。また、一株当たり5ドルの企業でも、一時的な利益を差し引くと3.50ドルにしかならないかもしれない。こうした調整によって、バリュエーションの結論は大きく変わる。報告された利益では割高に見える銘柄が、正規化された利益では割安になるかもしれないし、その逆もまたしかりである。

課題は、どの項目が本当に非経常的なもので、どの項目が経営陣が一時的なものとして表示したがる継続的なコストなのかを判断することである。企業には、不利な項目を非経常的なものとして分類する一方で、有利な項目を中核的な業績として扱うインセンティブがある。適切に調整するためには、正規化された利益に何が含まれるかを判断し、経営陣が好む表示について懐疑的になる必要がある。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株式の本当の価値を知ることができます(無料です) >>

一般的な一時的項目を特定する

ワンタイムアイテムは、いくつかの反復的なカテゴリーに分類されます。これらを素早く見つける方法を学ぶことで、最も重要な調整に集中することができます。

リストラクチャリング費用は、企業が事業を再編成したり、施設を閉鎖したり、人員を削減したりする際に発生する。これらの費用には、退職金、リース解約費用、リストラに伴う資産評価損などが含まれる。これらは営業費用として損益計算書に計上され、発生した期間の報告利益を大きく押し下げる可能性がある。

資産の減損および評価損は、営業権、無形資産、または長期性資産の公正価値が帳簿価額を下回った場合に、その帳簿価額を減額するものである。これらの現金支出を伴わない費用は損益計算書に計上されるが、企業のキャッシュ・ポジションや継続中の事業には影響しない。多額ののれん代減損は、事業を変えることなく、報告された利益を半減させる可能性がある。

資産売却損益は、逆に収益を歪める。事業部、不動産、投資ポートフォリオを売却した企業は、売却収入と帳簿価額の差額を損益として計上する。こうした取引は、営業成績よりも貸借対照表の後始末を反映する。

訴訟和解金、保険金回収、税金調整などは、事業運営とは無関係に収益の変動をもたらす。多額の訴訟和解金を支払ったり、一時的な税制上の優遇措置を受けたりした企業は、歪んだ収益を示すが、それは繰り返さない。

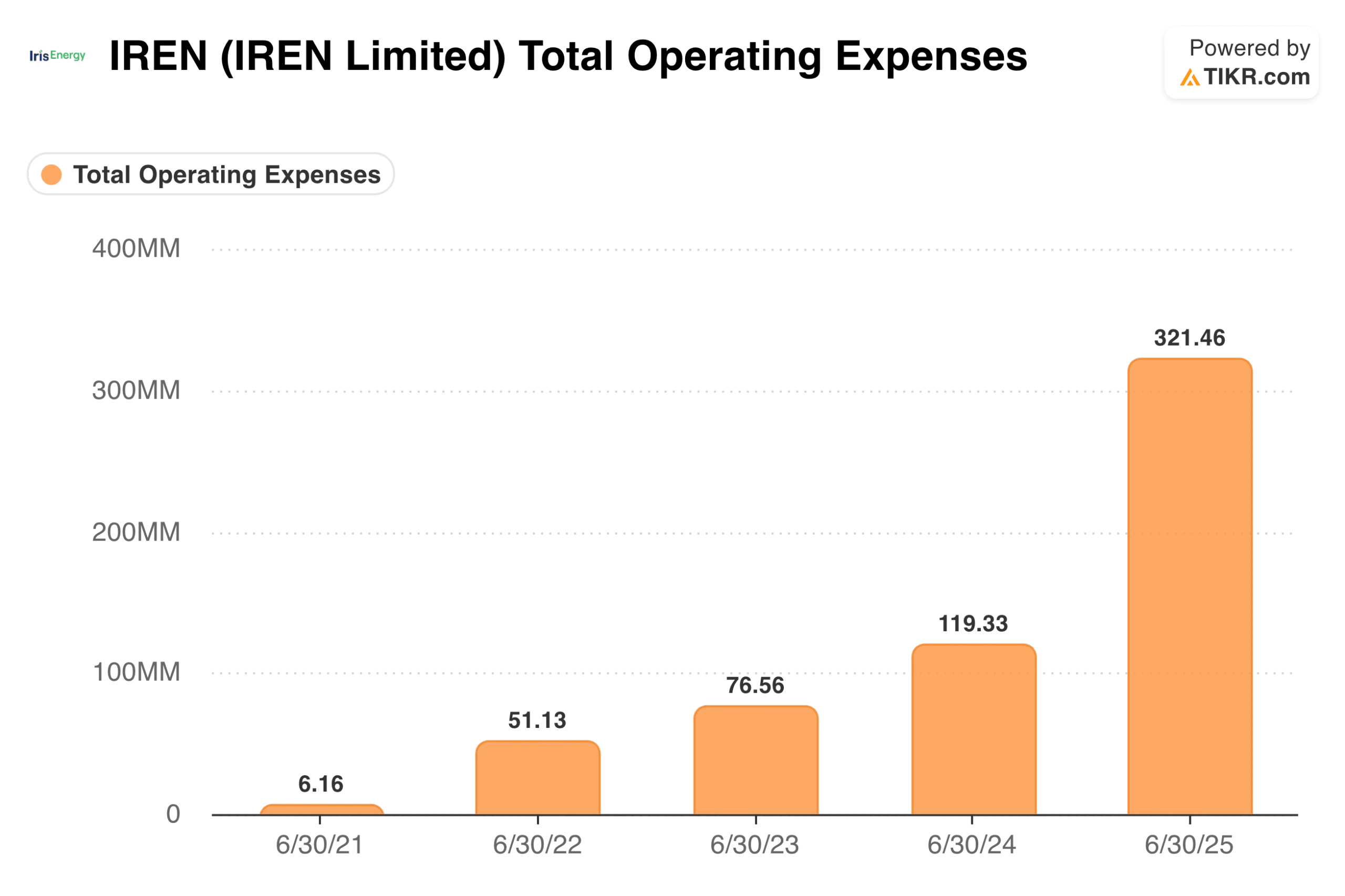

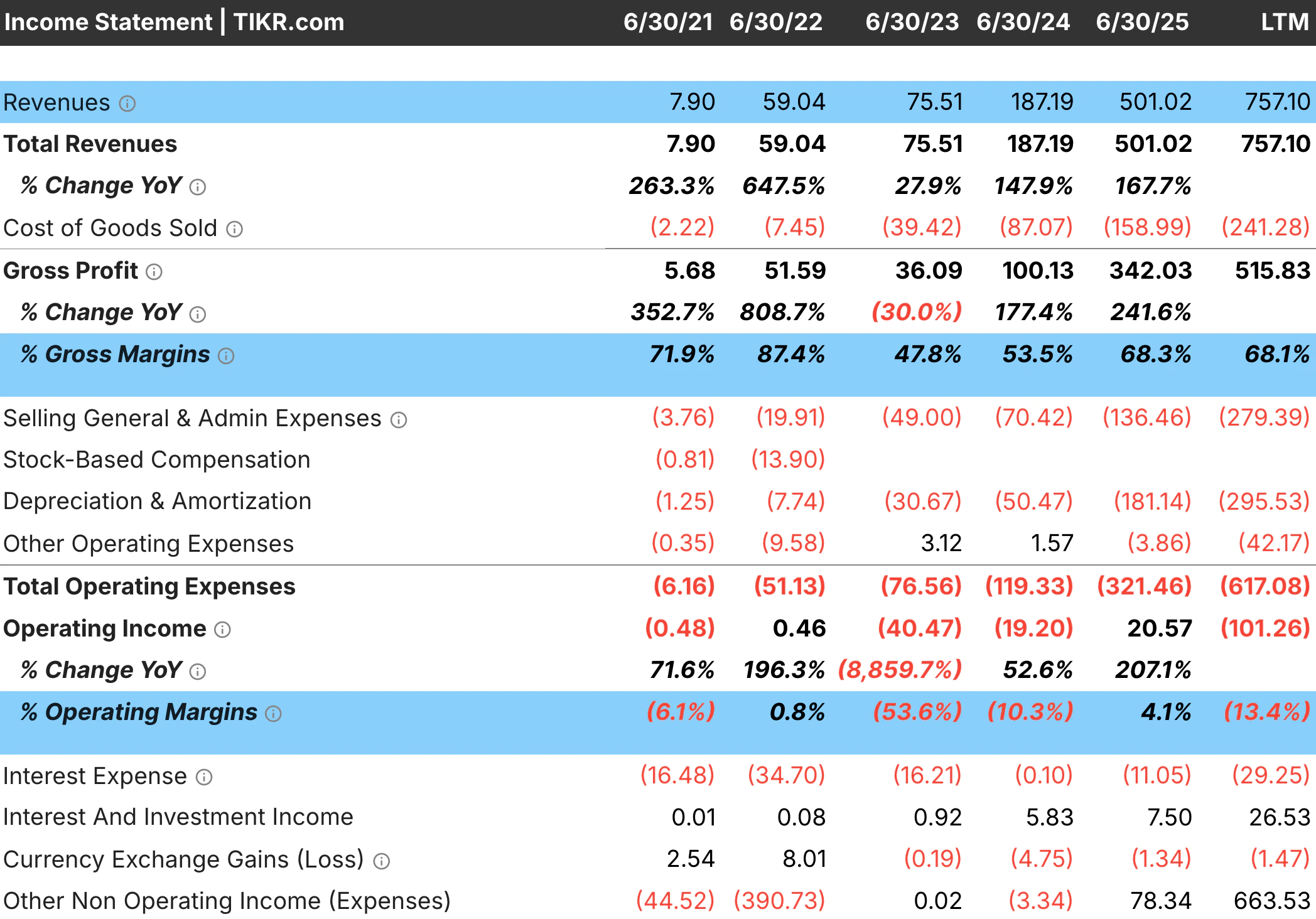

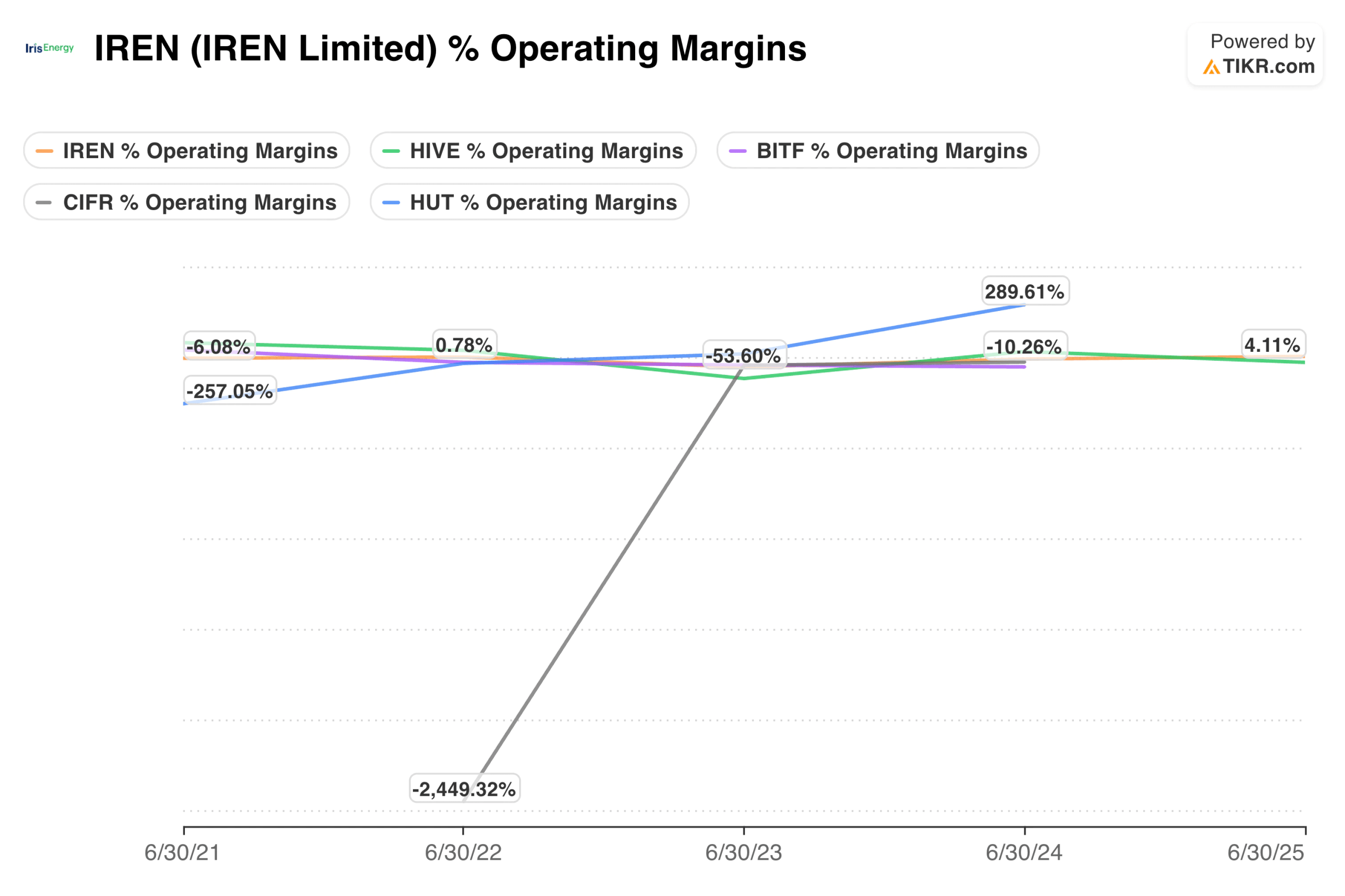

TIKRのヒント:TIKRの「詳細財務情報」で、IREN(IREN)のように支出が大幅に増加している企業の損益計算書、特に営業費用の異常な項目や前年比での大幅な変動を確認する。大きな変動は、調査が必要な一時的なものであることが多い。

60秒以内に数千の銘柄の異常な費目を探す(TIKRでは無料) >>

何が本当に経常外なのかを見極める

1回限りと表示されている項目が、実際にそうであるとは限らない。リストラ費用を毎年計上している企業もあり、これは単なる異常ではなく、経常的な事業コストである。本当に非経常的な項目と、一時的なものに見せかけた慢性的な費用とを見分けるには、長期的なパターンを調べる必要がある。

5年分の財務履歴を見直し、繰り返し出現するものを探す。過去5年のうち4年でリストラ費用を計上している会社は、リストラが通常の営業コストである。これらの費用を除くと、正規化された利益が過大になる。大規模な買収や戦略的転換の後に1度だけリストラ費用を計上した会社には、調整すべき真の非経常項目がある。

経営陣による調整後利益のプレゼンテーションは、懐疑的に吟味すること。企業は、業績を良く見せる指標を強調する。不利な項目は非経常的なものとして除外し、有利な項目は調整後の数値に含める。経営陣が除外した項目と、再発しない項目に関する自社の評価を比較する。経営陣が除外した項目のうち、あなたが経常的と考える項目を追加する。経営陣が含んでいる項目のうち、あなたが一過性のものだと考えているものを除外する。

その項目が継続的な業務に関連するものなのか、それとも個別の事象に関連するものなのかを検討する。特定の買収、施設閉鎖、訴訟などに関連する費用は、純粋に非経常的である可能性が高い。在庫の陳腐化や顧客の倒産など、継続的な事業上の課題を反映した費用は、たとえ経営陣が1回限りとして提示したとしても、再発する可能性が高い。

TIKRのヒント:TIKRの詳細財務データで損益計算書の複数年のデータを見る。繰り返し表示される項目は、経営陣がどのように表示しようとも、真に1回限りのものではない。

TIKRの損益計算書ダッシュボードを使えば、どんな銘柄でも60秒以内に評価できる(無料) >>> TIKRの損益計算書ダッシュボードを使えば、どんな銘柄でも60秒以内に評価できる。

市場シェアと財務業績の関連性

一般的に、シェアの拡大は利益率の拡大に先行する。シェアを拡大した企業は、固定費をより多くのユニットに分散し、サプライヤーとの交渉力を高め、小規模な競合他社よりも多くの投資ができる。このような利点は徐々に蓄積されるため、利益率の拡大はシェアの拡大より数年遅れることもある。

シェア喪失は逆に作用し、多くの場合、マージンが圧縮されるまでに遅れが生じます。企業は、コスト削減や投資削減によって、しばらくの間マージンを維持することができる。最終的に、これらのアプローチは限界に達し、その後に起こるマージンの崩壊は、多くの場合、その前に起こる緩やかなシェアの侵食よりも急である。

資本収益率は、市場ポジションを長期的に追跡することが多い。圧倒的なシェアを持つ業界のリーダー企業は、その規模の優位性がより優れた経済性につながるため、限界にある企業よりも高いリターンを得るのが一般的である。

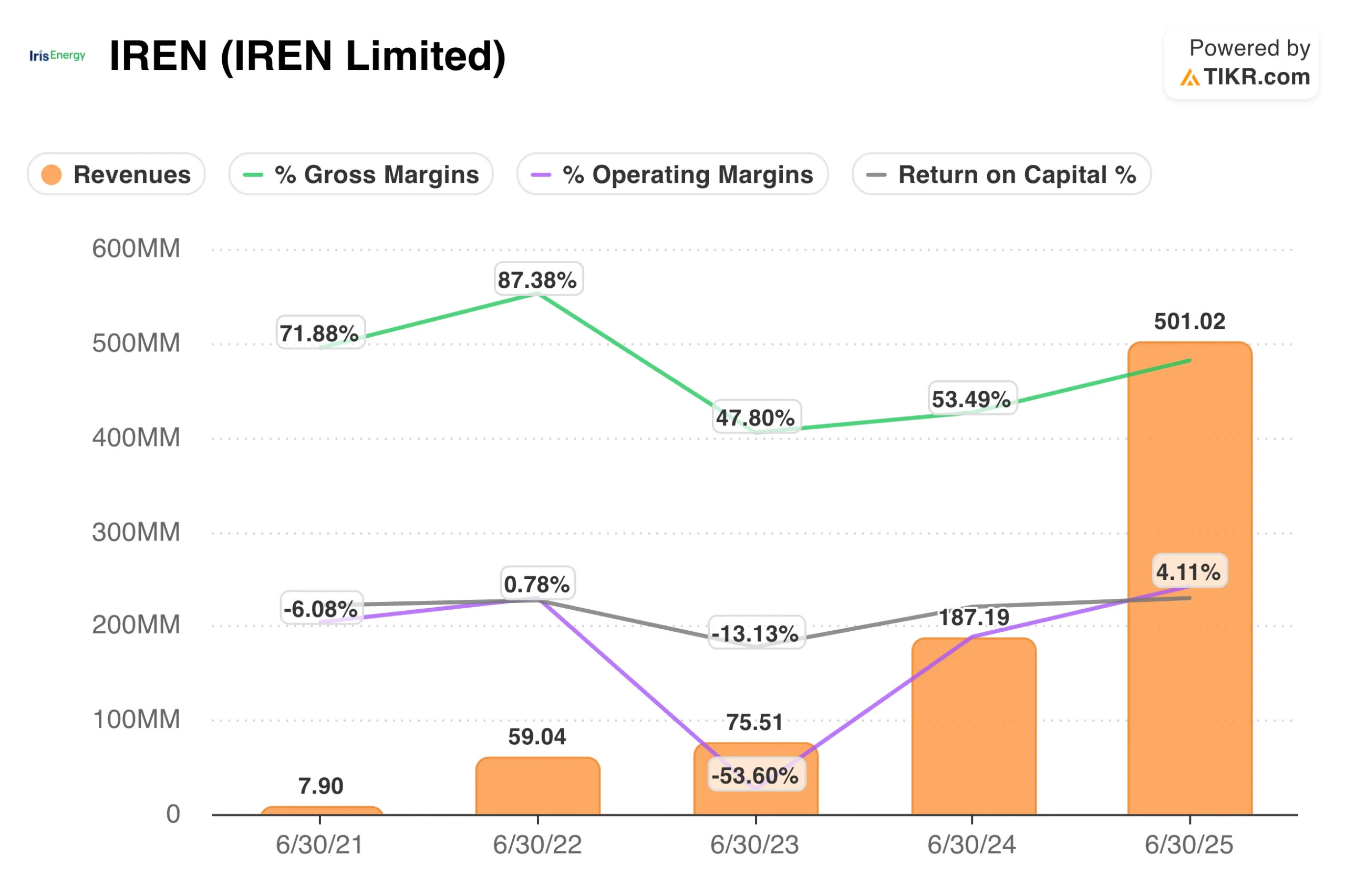

TIKRのヒント:TIKRの詳細財務情報を使って、市場シェア分析と並行して、収益成長率、利益率、ROCを追跡する。シェア動向と財務動向を結びつけることで、競争力学が改善しているのか悪化しているのかが明らかになる。

収益とマージンを確認し、堅実な収益と収益性を持つ銘柄を見つける(TIKRで無料) >>>について

正規化利益の計算

本物の一時的項目を特定したら、継続的な収益性を反映するように収益を調整する。仕組みは簡単だが、税効果や一貫性に注意を払う必要がある。

税引き後ベースで、一時的費用を戻し入れ、一時的利益を差し引く。1億ドルのリストラクチャリング費用が発生しても、その費用は税額控除の対象となるため、正規化された利益を1億ドル減らすことはない。税率 25%の場合、税引後の影響は 7,500 万ドルです。会社の実効税率を使用して、各調整による真の利益への影響を計算する。

比較の際には、複数年度にわたる調整を一貫して適用する。当年度のリストラ費用を除外する場合は、過年度のリストラ費用も除外する。調整後と未調整の数値が混在すると、意味のない比較になる。正規化された前年比成長には、正規化された両期の数値が必要である。

健全性チェックとして、調整後の利益とキャッシュフローを照合する。キャッシュ・フローはすでに多くの非現金一時的項目を除外しているため、営業キャッシュ・フローは長期的にほぼ正規化利益と一致するはずです。調整後利益とキャッシュ・フローとの間に大きなギャップが持続している場合は、追加的な調整が必要であるか、または一時的なものとして処理した項目の一部が実際にはキャッシュ・エコノミクスに影響を及ぼしていることを示唆しています。

調整を明確に文書化しましょう。追加したもの、削除したもの、金額、そしてその理由を書き留めてください。この記録は、分析を更新する際に一貫性を保つのに役立ち、結果が予想と異なる場合には、あなたの仮定を明確に明らかにします。

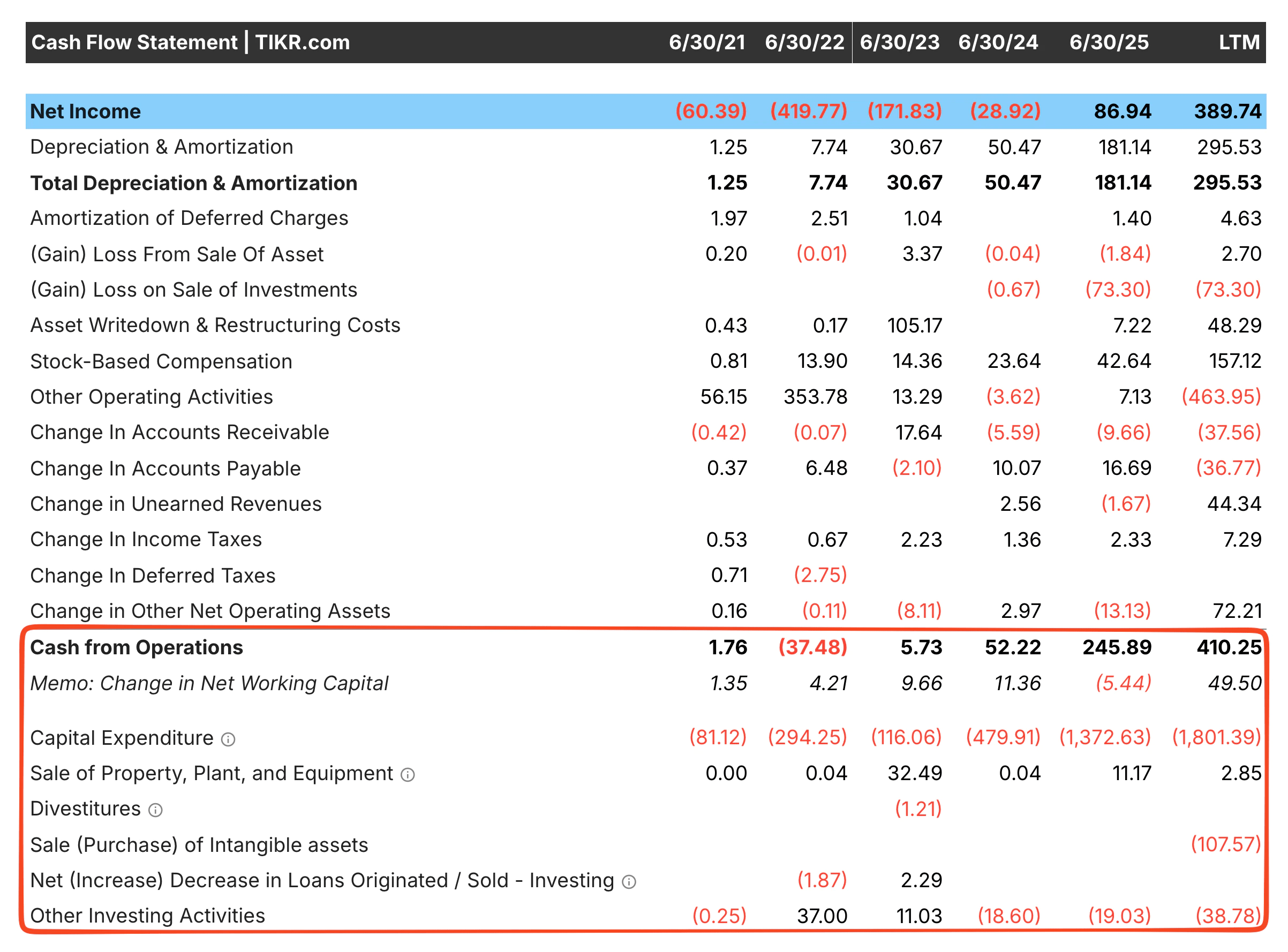

TIKRのヒント:TIKRの「詳細財務情報」にある「キャッシュフロー計算書」を使って、調整後の利益と営業キャッシュを照らし合わせましょう。現金支出を伴わない費用(減損など)は、調整を確認するために、すでにキャッシュフローに加算されているはずである。

ポートフォリオの上位銘柄のキャッシュフロー計算書を見る(無料)>>>>>。

過度の調整を避ける

調整時に誘惑に駆られるのは、収益を押し下げるあらゆる費用を取り除くことである。このアプローチは、真の収益性を過大評価する非現実的な高い正規化数値を生み出す。規律ある調整には、いつ止めるべきかを知ることが必要である。

たとえ一時的なものであったとしても、いくつかのコストは現実のものであることを受け入れよう。定期的に企業買収を行う企業には、統合コストが発生する。店舗フォーマットを一新する小売企業には、定期的に費用が発生する。これらのコストは、毎年順調に現れるとは限らないが、事業運営のための真の費用である。これらを完全に除外することは、持続可能な利益を過大評価することになる。

現実のチェックとして、調整後のマージンを業界の標準値と比較する。調整後の営業利益率が競合他社を5ポイントも上回っている場合、おそらく調整が強引すぎたのだろう。正規化された真のマージンは、同様のビジネスモデルを持つ同業他社の妥当な範囲に収まるはずです。

経営陣の調整後の数値がGAAPから大きく乖離している場合は、特に疑ってかかること。調整後の利益がGAAPベースの利益を毎年50%以上上回っている企業は、永続的な危機にあるか、存在しない収益性を捏造するために調整を使っているかのどちらかである。乖離が大きければ大きいほど、自社の調整は精査に値する。

一時的な項目の中には、現実の経済事象を反映しているものがあることを考慮すべきである。のれんの減損は繰り返さないかもしれないが、買収が価値を破壊したことを示すものである。リストラクチャリング費用は現金支出を伴わないかもしれないが、リソースを消費した戦略的ミスを反映している。不適切な意思決定の結果をすべて取り除いて調整すると、会社が実際にどのような業績を上げたかを無視した、無味乾燥な絵が出来上がる。

TIKRのヒント:各同業他社のTIKRの詳細財務情報を使って、正規化マージン計算を競合他社と比較する。同業他社の範囲を大幅に上回る調整後マージンは、優れた経済性ではなく、過度の調整を示唆している。

TIKRの要点

一時的項目を調整することで、報告された数値では不明瞭な持続可能な収益が明らかになる。リストラ費用、資産減損、訴訟費用は、報告された業績を一時的に押し下げる。資産売却益や税制上の優遇措置は業績を押し上げる。これらの項目を取り除くことで、継続的な収益性をよりよく反映した正規化利益が得られる。

調整プロセスでは、純粋に非経常的な項目を特定し、一時的なものとしてラベル付けされた慢性的なコストと区別し、税引き後の影響を計算し、期間にわたって一貫して変更を適用する必要があります。キャッシュフローは、調整後の数値について有用なチェックを提供する。同業他社との比較は、非現実的なマージンを生み出す過度の調整を防ぐ。

TIKRは、一時的な項目を特定し、調整を検証するための過去の財務データを提供する。複数年の損益計算書は、真の異常と経常的な費用を分けるパターンを明らかにする。キャッシュフロー計算書は、調整が実際のキャッシュフローと一致していることを確認する。プラットフォームは分析のための原材料を提供し、あなたの判断はどの調整が根本的な利益の最も正確なイメージを生み出すかを決定します。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に割安株を見つけることができます。

TIKRを使えば、どんな銘柄でも60秒以内に評価できる

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家がどの銘柄を購入しているのかが 分かるので 、賢い投資家に追随できます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!