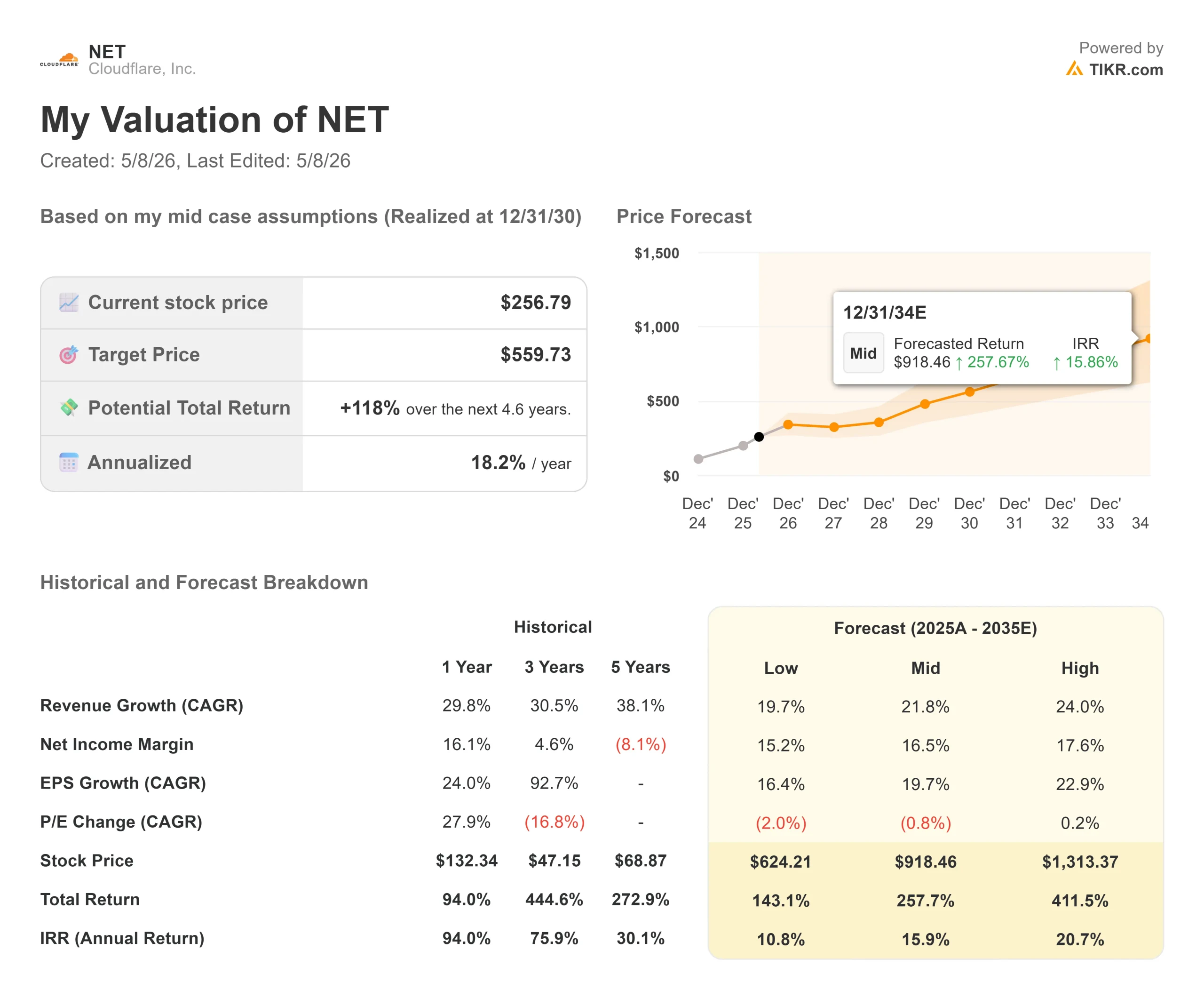

Cloudflare株式の主要統計

- 現在の株価:$256.79

- 目標株価(中間)~$560

- ストリート・ターゲット:~$232

- トータルリターンの可能性~118%

- 年率換算IRR:~18% /年

- 収益反応(2026年第1四半期、5/7/26報告):+3.30%

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

高倍率のソフトウェア銘柄が、時間外取引で20%の人員削減という残酷な事態に見舞われることなく生き残ることはめったにないが、クラウドフレア(NET)も例外ではなかった。同社は、2026年第1四半期決算がすべての重要指標でウォール街を上回ると同時に、全世界の従業員の約20%にあたる 1,100人以上のポジションを削減すると発表した後、株価は時間外取引で18%も下落した。5月7日の取引終了時には、NETはこの日3.30%上昇し、256.79ドルに戻った。強気派は、この回復をAIファーストの再建シナリオが維持されていることの確認と読んだ。一方、弱気派は売上総利益率の低下と、第2四半期の売上高が予想を下回ったことを指摘した。2026年の残りで重要なのは、クラウドフレアがエージェント型AIの採用で本当に業界をリードしているのか、それとも株価が試されるたびに実行リスクが再浮上するのかということだ。

クラウドフレアの株価のヒストリカル予想とフォワード予想を見る(無料です!) >>

クラウドフレアの実際の報告内容

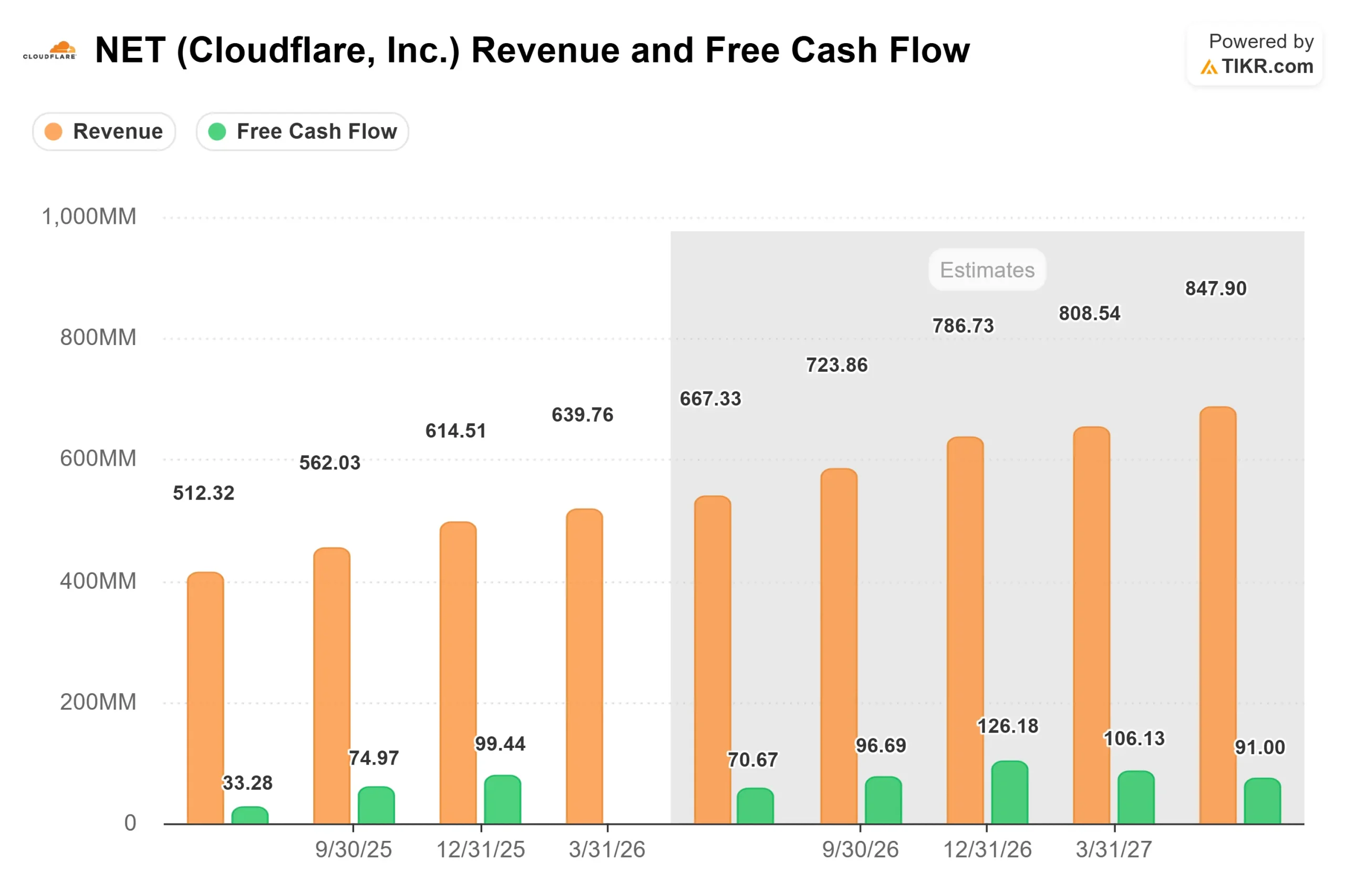

第1四半期の数字は単純明快だ。売上高は6億3980万ドルで、前年同期比34%増、ウォール街のコンセンサス6億2280万ドルを2.72%上回った(TIKRのBeats and Missesデータによる)。非GAAPベースの営業利益は7,310万ドル、営業利益率は11.4%で、前年同期の5,600万ドルから31%増加した。 フリーキャッシュフローは8,410万ドル、売上高の13%に達し、前年同期の11%から増加した。EBITDAは1億3,091万ドルで、TIKRによれば1億2,439万ドルのコンセンサスを5.24%上回った。

大口顧客の数はさらに好調だった。年間10万ドル以上の顧客数は前年同期比25%増の4,416社で、このグループが総売上高の72%を占め、前年同期の69%から増加した。100万ドル以上の取引は前年同期比73%増。年間500万ドル以上の顧客は前年比で50%増加し、クラウドフレアは第1四半期だけで2025年全体と同数のアカウントを追加しました。

既存顧客が長期にわたってどれだけ支出を拡大したかを示すドルベースの純保持率は118%だった。これは2025年第4四半期から前四半期比では2ポイント低下したが、前年同期比では7ポイント上昇した。トーマス・セイファート最高財務責任者(CFO)は電話会見で、前四半期比の落ち込みについて、新規顧客の増加が2023年以来の高率で加速したため、リテンション指標が一時的に希薄化したと説明した。残存履行義務(RPO)(まだ認識されていない契約収益の総額)は25億4,300万ドルに達し、前年比36%増となった。

レイオフの実態

時間外取引では、リストラが業績の上振れに影を落としたが、背景は重要だ。売上高は34%増加し、同時に売上高と1株当たり利益の通期ガイダンスを引き上げた。これは、業績悪化に対するコスト削減のためではない。

CEO兼共同創業者のマシュー・プリンスは、2026年5月7日の決算説明会で次のように述べた。「私たちは、エンジニアリングから財務、営業に至るまで、社内のあらゆるプロセスを再構築し、ワーカーズ・プラットフォーム上のエージェント型AIバックボーンで実行するようにしています。これはコスト削減や個人のパフォーマンスの評価ではありません。世界トップクラスの高成長企業が、エージェント時代にどのように事業を運営し、価値を創造するかを定義することなのです」。

具体的にはこうだ。クラウドフレアはCloudflare OSと呼ぶ、自社のWorkers開発者プラットフォーム上で稼働する社内エージェント型ワークフローシステムを構築し、社内のチームが共有データシステムに対してAI主導のプロセスを展開できるようにしている。プリンスは、現在R&Dチームの97%がAIコーディングツールを使用していること、本番コードベースへの貢献の100%が自律型AIエージェントによってレビューされていること、発表前の3ヶ月間で社内のAI利用率が600%以上増加したことを明らかにした。

リストラ費用は2026年通期で総額1億4,000万ドルから1億5,000万ドルで、約4,000万ドルは非現金で、大部分は第2四半期に計上される。クラウドフレアは通年の フリーキャッシュフローの見通しを据え置いた。セイファート氏は電話会見で、売上を生み出す直接の責任者であるノルマ達成のための営業人員は、今回の削減が意味を持たない分野であることを確認した。

TIKRにおけるクラウドフレアの同業他社に対するパフォーマンスをご覧ください(無料です!)>>。

エージェント型トラフィックの波におけるクラウドフレアの位置づけ

決算説明会では、クラウドフレアがAIによるインターネットトラフィックの増加からどのような恩恵を受けているかについて、これまでで最も明確な説明がなされた。プリンスは、毎月数千億のエージェントリクエストを処理していると説明し、その数は指数関数的に増加していると述べた。同じタスクをこなすAIエージェントは、何千ものウェブサイトとやりとりするかもしれない。これらの相互作用のそれぞれが、Cloudflareがすでに前面に立っているネットワークとセキュリティ・レイヤーを通過する。

「すべてのトラフィックが同じように作られているわけではありません」とプリンスは電話会議で述べた。Cloudflareは、コンテンツ・デリバリー・ネットワーク(CDN)やAPI保護製品など、アプリケーション・サービスやセキュリティをカバーするAct 1事業を、コモディティなビデオ・ストリーミングではなく、価値の高いAPIやアプリケーション・トラフィックを中心に意図的に構築した。エージェント・トラフィックの規模が拡大するにつれ、その位置づけは価値を発揮している。

開発者が Cloudflare のグローバル・ネットワーク・エッジ上で直接コードを実行する Workers 開発者プラットフォームは、成長の変遷が最も明確な場所です。このプラットフォームでは、第1四半期だけで100万人の開発者が新たに加わり、これは2025年通年で加わった150万人にほぼ匹敵する。プリンスは電話会見で、ある大規模AIスタジオが、実質ゼロの状態から15日間で100万人を超えるダイナミックなWorkersをプラットフォーム上に追加したと述べた。Workersプラットフォームの成長の4分の3以上は新規顧客によるものだ。

投資家を怯えさせた売上総利益率の圧縮は、この成長の直接的な結果である。Workersの製品はCloudflareの企業平均よりも利益率が低く、以前は無料だったトラフィックを有料製品に転換することで、コストが営業やマーケティングから収益コストに移動している。セイファートは電話会見で、「当社の営業利益率は売上総利益率よりも製品の競争力を測る良い指標になります。

プリンスはまた、第4のビジネスラインの可能性について説明しました。コンテンツ所有者がCloudflareで保護されたウェブサイト上のコンテンツへのボットアクセスを制御し、AI企業に課金するのを支援することです。これはまだ収益事業ではないが、プリンスはこれをクラウドフレアの2026年における6つの優先事項の1つに挙げ、同社がメディアにおける低い普及率から支配的な地位へと移行したことを指摘した。プリンスのコメントによると、Cloudflareは120カ国以上、350以上の都市で事業を展開しており、この市場の両側面にサービスを提供できるインフラ規模を有している。

バリュエーションの観点から、クラウドフレアは2026年5月7日時点の TIKR Multiples データによると、NTM EV/売上が約30倍、NTMEV/EBITDA が約135倍で取引されています。TIKR Competitors のデータによると、同業他社の Akamai Technologies と Fastly は、それぞれ 4.59 倍と 4.24 倍の NTM EV/売上で取引されています。この差は、ビジネスモデルの違いを反映しています:アカマイとファストリは主に帯域幅ビジネスであるのに対し、クラウドフレアのネットワークは AI ワークロード、ゼロトラストセキュリティ、開発者向けコンピューティングのためのプログラマブルインフラとして機能しています。この違いが同業他社の約 7 倍の倍率を正当化するかどうかは、すべての NET 投資家が自分自身で答えを出さなければならない評価の問題です。

TIKR 先進モデル分析

- 現在価格:256.79ドル

- 目標株価(中位):~$560

- 潜在的トータルリターン~118%

- 年率IRR:~18% /年

アナリストによるクラウドフレア株の成長予測と目標株価を見る(無料です!) >>

ミッドケースの目標株価は12/31/30、エントリー価格256.79ドル。 収益のCAGRを牽引する2つの主要要因は、新規顧客数が2023年以降で最も速いペースで増加している開発者向けプラットフォームの拡大と、100万ドル以上の案件が第1四半期に前年同期比73%増となった企業向け案件の持続的な勢いである。利益率のドライバーは、人件費の減少と収益の拡大による営業レバレッジである。ミッドケースでは、TIKRのモデル・インプットに基づき、収益のCAGRが約22%、純利益率が約17%に拡大すると想定している。

アップサイドは、エージェントによるトラフィックの成長が加速し、コンテンツ収益化の機会が実際の収益を生み出し、Cloudflare OSが構造的に高いフリーキャッシュフローマージンを予定より早く実現する世界です。下振れ要因としては、営業レバレッジを上回る売上総利益率の圧迫、企業顧客が安定を求めるタイミングでのリストラ摩擦、フロアではなく天井であることが判明した6億6,400万ドルから6億6,500万ドルという第2四半期の目安が挙げられる。

ストリートの平均目標株価は現在の取引価格を下回る約232ドル。2026年5月7日現在のTIKR Street Targetsデータでは、17人のアナリストがNETを「買い」、7人が「アウトパフォーム」、9人が「ホールド」、1人が「アンダーパフォーム」、1人が「売り」と評価している。これらの評価は第1四半期決算前に設定されたものであり、決算後の修正を反映していない可能性がある。

結論

クラウドフレアの2026年第2四半期決算(2026年7月下旬予想)で注目すべき指標は、ドルベースの純保有率である。118%以上であれば、リストラにもかかわらず事業拡大のフライホイールが維持されていることが確認できる。116%を下回れば、労働力の混乱が既存顧客との間に摩擦を生み、現在のプレミアムの正当性が難しくなっていることを示している。第1四半期は事業が遂行されていることを示した。リストラは、次の章がさらに強力になるための最善策だ。

億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。

Cloudflareに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Cloudflareを引き出せば、何年もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して クラウドフレアをレーダー上の他の銘柄と一緒に追跡できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!