コンステレーション・エナジー株の主要統計

- 52週レンジ: $160.00から$311.28 (概算)

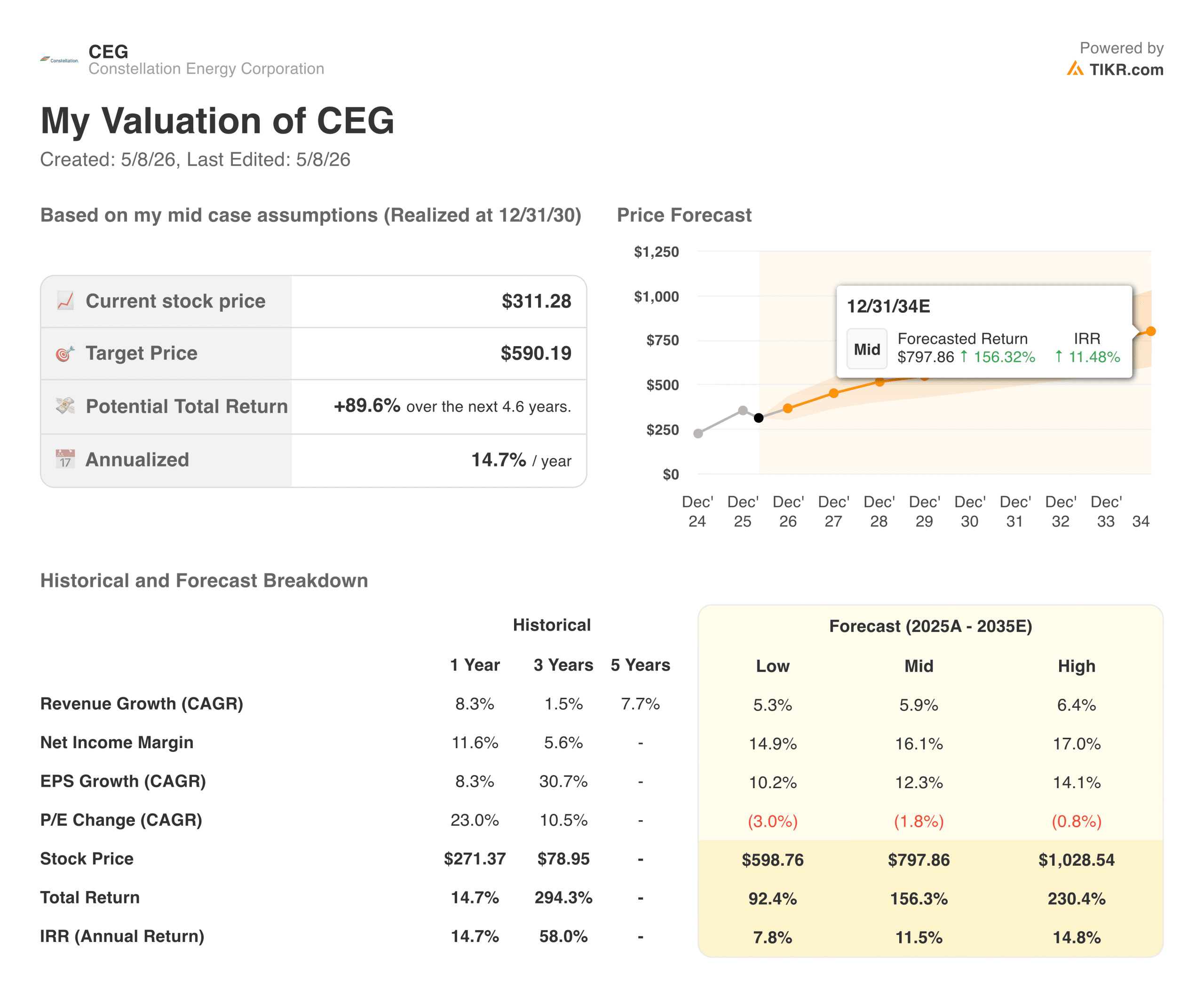

- 現在の株価: $311.28 TIKR

- 目標株価 (中間):~$590

- TIKR年率IRR (中位):年率 ~15% 2026年

- EPSガイダンス: $11.00 to $12.00

- 総発電容量: ~55 GW

TIKRの新しいバリュエーション・モデル(無料)を使って、CEGのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

すべてを変えた取引

コンステレーション・エナジー (CEG)は、2026年以前にはすでに米国最大の原子力発電事業者だった。その後、1月7日に164億ドルでのカルパイン・コーポレーションの買収を完了し、事業は全く別のものになった。

コンステレーションが保有する22ギガワットの原子力発電所と、カルパインが保有する最新の天然ガス発電所、そして世界最大の地熱発電所であるザ・ガイザーズが組み合わされ、統合されたプラットフォームは現在、およそ55ギガワットの発電容量を掌握している。

ジョー・ドミンゲス最高経営責任者(CEO)は、この結果を「グローバル・データ・エコノミーのためのワンストップ・ショップ」と表現したが、この表現は投資家にとって重要な意味で正確である。ハイパースケールのテクノロジー企業が最も必要としているのは、24時間365日、カーボンフリーで、信頼性が高く、スケーラブルな電力である。

原子力はベースロードを提供する。天然ガスは発送電可能なバックアップを提供する。その両方を提供できる企業はごくわずかであり、コンステレーションは、それが可能な企業の最も明確な例である。

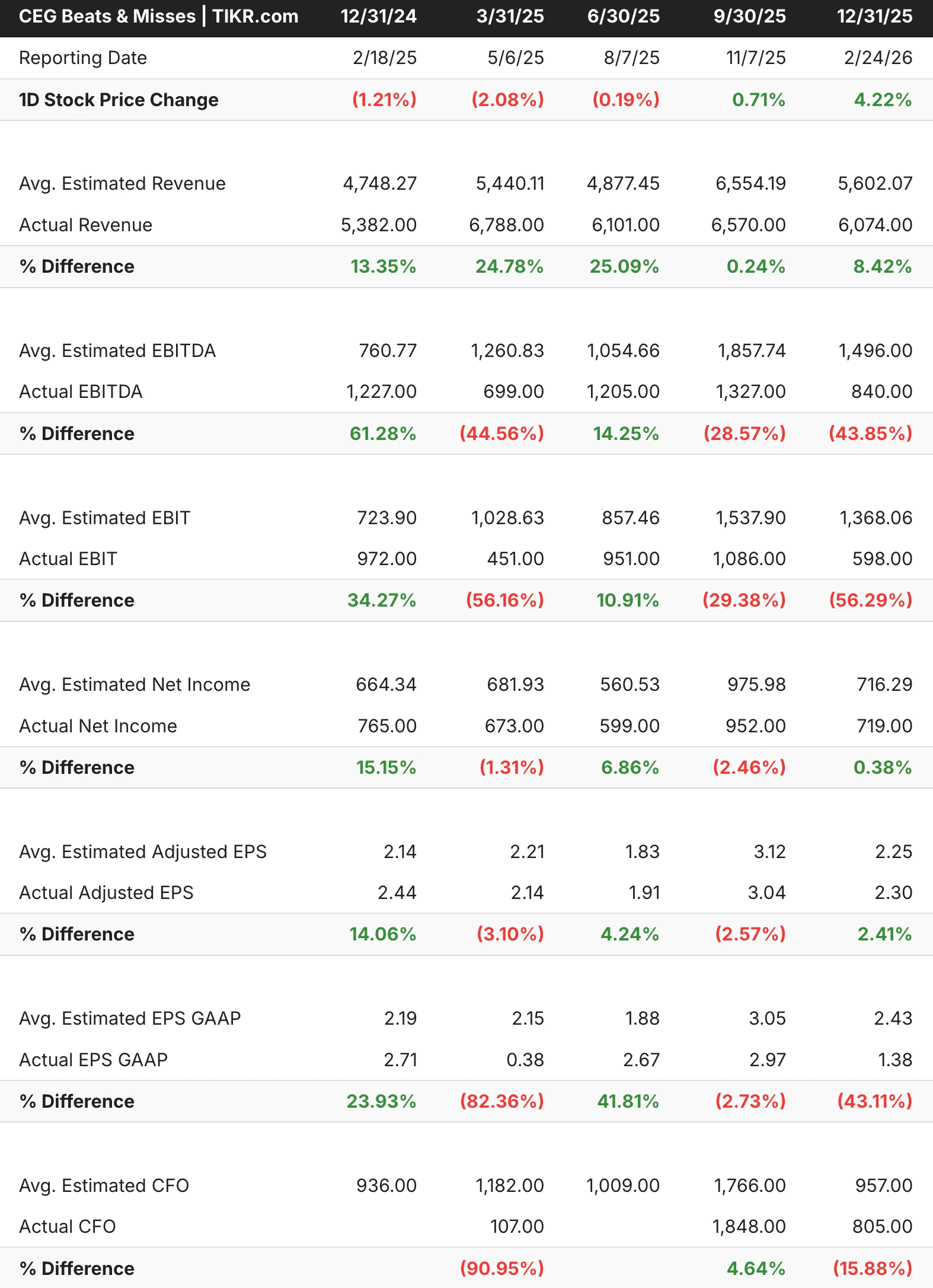

収支表は、見落としがちなこの事業の重要な点を反映している。過去5四半期のうち3四半期は8%以上の売上高ビートを示し、そのうち1四半期はコンセンサスを25%近く上回った。電力価格は四半期ごとに変動するため、EBITDAラインはより不安定だが、収益の一貫性は、コンステレーションの出力に対する根本的な需要が疑問の余地がないことを示している。

アナリストによるCEG株の成長予測と目標株価を見る(無料です!) >>

収益とマージン・チャートが本当に示しているもの

マージン・チャートは、結論を出す前にいくつかの文脈を必要とする。営業利益率は、2023年の約6%から2024年には18%に急上昇し、その後2025年には約12%に圧縮されている。この変動は、事業悪化の兆候ではない。卸電力価格は天候、ガス価格、送電網の状況によって劇的に変動する可能性があり、ヘッジや契約のタイミングによって、報告されたマージンに年ごとの明らかな矛盾が生じるからです。

単年度の営業利益率よりも重要なのは、95%近い稼働率で稼働し、年間約183テラワット時のゼロエミッション電力を生産する原子力発電フリートの根本的な収益力である。この出力は、スポット市場で販売されるのではなく、プレミアム価格でテクノロジー企業と直接契約されることが増えており、ヘッドラインマージンの数字にはまだ十分に反映されていない方法で、収益プロフィールが徐々に安定してきている。

売上高は2021年の196億ドルから2025年には255億ドルに成長し、カルパインが完全に連結されたことで、2026年の収益基盤は大幅に拡大する。経営陣は2026年の調整後EPSを11.00ドルから12.00ドルと予想しており、これは買収による約20%の増収に相当する。

ミッドケースで90%のアップサイド。

TIKRのモデルは、ミッドケースで約590ドルをターゲットとしており、約4.6年間で、約90%、年率換算で約15%のトータルリターンを意味する。このモデルは、毎年6%前後の収益成長と16%に拡大する純利益率を想定しており、データセンターの電力契約が継続された場合、拡大したプラットフォームが提供しうるものに比べ、いずれも保守的である。

強気派が期待するもの

- AIの電力需要は、周期的なものではなく、構造的なものである。データセンターは、風力や太陽光では確実に供給できない、24時間365日のカーボンフリー電力を必要とする。原子力は唯一のスケーラブルな答えであり、コンステレーションは国内のどの民間企業よりも多くの原子力発電容量を管理している。マイクロソフト、グーグル、その他のハイパースケーラは、この種の電力を確保するために、市場価格以上の長期電力購入契約を結んでいる。

- カルパインは、純粋な原子力の話には欠けていた次元を追加している。テクノロジー企業は、単にクリーンな電力を求めているわけではない。彼らは、送電網にストレスがかかっても稼働し続ける安定した電力を求めている。カルパインの天然ガス設備、特に約23ギガワットの複合火力発電設備は、まさにそのバックアップ層を提供する。カルパインの天然ガス複合発電設備は、まさにそのバックアップ層を提供するものである。

- クレーン・クリーン・エナジー・センターの再稼働は、現在の数字には反映されていない長期的なアップサイドをもたらす。マイクロソフトとの20年間の電力購入契約に基づく旧スリーマイルアイランド1号機の再稼働は、契約収益がすでにある状態でオンライン化される容量の増加を意味する。このプロジェクトは、進捗に伴いコストから収益貢献へと移行し、目に見える複数年の追い風となる。

- バリュエーションは、より妥当な水準にリセットされた。株価は約311ドルで、52週前の高値を大きく下回っており、TIKRのミッドケース・モデルが示唆する水準よりも相当割安な水準で取引されている。市場は、カルパインとの統合と3月のガイダンスの未達をめぐる実行リスクを織り込み、半年前には存在しなかったエントリー・ポイントを作り出している。

ベアーズの注目点

- 3月のガイダンス未達は、まさに警告のサインだった。コンステレーションが2026年通期のEPSガイダンスを発表し、アナリストのコンセンサス約11.73ドルに対して中間値11.50ドルとしたとき、株価は1セッションで7%以上下落した。カルパインからの資金調達による支払利息の上昇と営業コストの増加が原因だった。これらの逆風はすぐには消えない。

- データセンターのコロケーションをめぐる規制上の摩擦は、現実的な制約である。連邦エネルギー規制委員会は、データセンターを原子力発電所に直接接続するビハインド・ザ・メーターの取り決めに関する規制を強化している。規制当局の承認スケジュールが遅くなっているため、プレミアム価格の話が完全に実現するには、最も楽観的なシナリオが想定しているよりも時間がかかる可能性がある。

- この規模では、統合リスクは重大である。23ギガワットの発電容量、62テラワット時の小売負荷、2,500人の従業員を吸収しながら、同時に原子力発電所を再稼働させることは、単純な事業ではない。今後18~24ヶ月間の実行リスクは、定常状態にある事業よりも高い。

コンステレーション・エナジーに投資すべきか

コンステレーションは、国内で最も複雑な発電資産を運営するために必要な運用規律を維持しながら、AI経済の主要な電力インフラとして機能できる単一のプラットフォームを構築するという、真に珍しいことを試みている。

この強気のケースは、AIの電力需要ストーリーを誇張する必要はない。ただ、コンステレーション社がカルパイン社との統合を実行し、原子力発電設備を高い稼働率で稼働させ続け、割高な料金でデータセンター契約を締結し続けることが必要なのだ。これら3つのことは、株価が売られる前からすべて事実であり、どれも大きくは変わっていない。

現在の株価約311ドルに対し、TIKRモデルのミッドケースターゲット約590ドルは、真の実行の不確実性を反映している。その不確実性が黙示の上昇に見合うかどうかが、腰を据える価値のある問題である。

アナリストによるCEG株の成長予測と目標株価を見る(無料!) >>

新たなチャンスをお探しですか?

- 億万長者の投資家が どのような銘柄を買って いるかを見て、 賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!