スポティファイ株式の主要統計

- 52週レンジ: $340.11 to $648.25

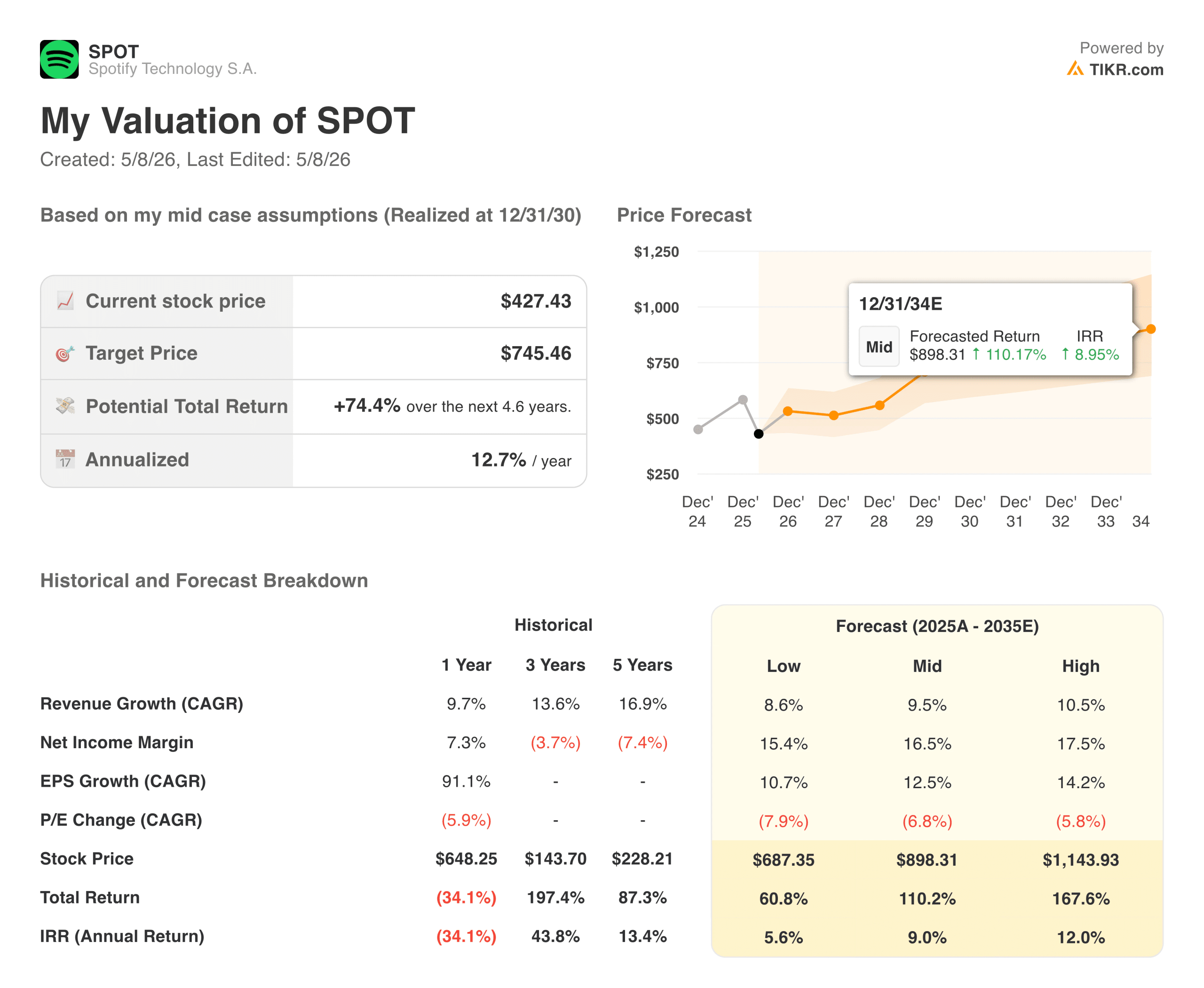

- 現在の株価: 427.43 ドル

- TIKR 目標株価 (中間):~$745

- TIKR年率IRR (中位):年率 ~13

- 2026年第1四半期のMAU7億6,100万人

- 2026年第1四半期 プレミアム加入者数2億9,300万人

TIKRの新しいバリュエーション・モデル(無料)を使って、SPOTのようなお気に入りの銘柄を5年分のアナリスト予測で評価する

誰もスポティファイに期待しなかったビジネス

スポティファイ(SPOT)は、上場以来、収益性に問題を抱えた成長企業だった。収益は確実に増加していたが、収益に転化する前にコスト構造がそれを吸収し続けていた。営業利益率は何年もの間、大幅なマイナスとかろうじてプラスの間を行ったり来たりしており、ベアは「レーベルが常に取りすぎるため、これは構造的に実質的なリターンを生み出せないビジネスだ」とストレートに主張した。

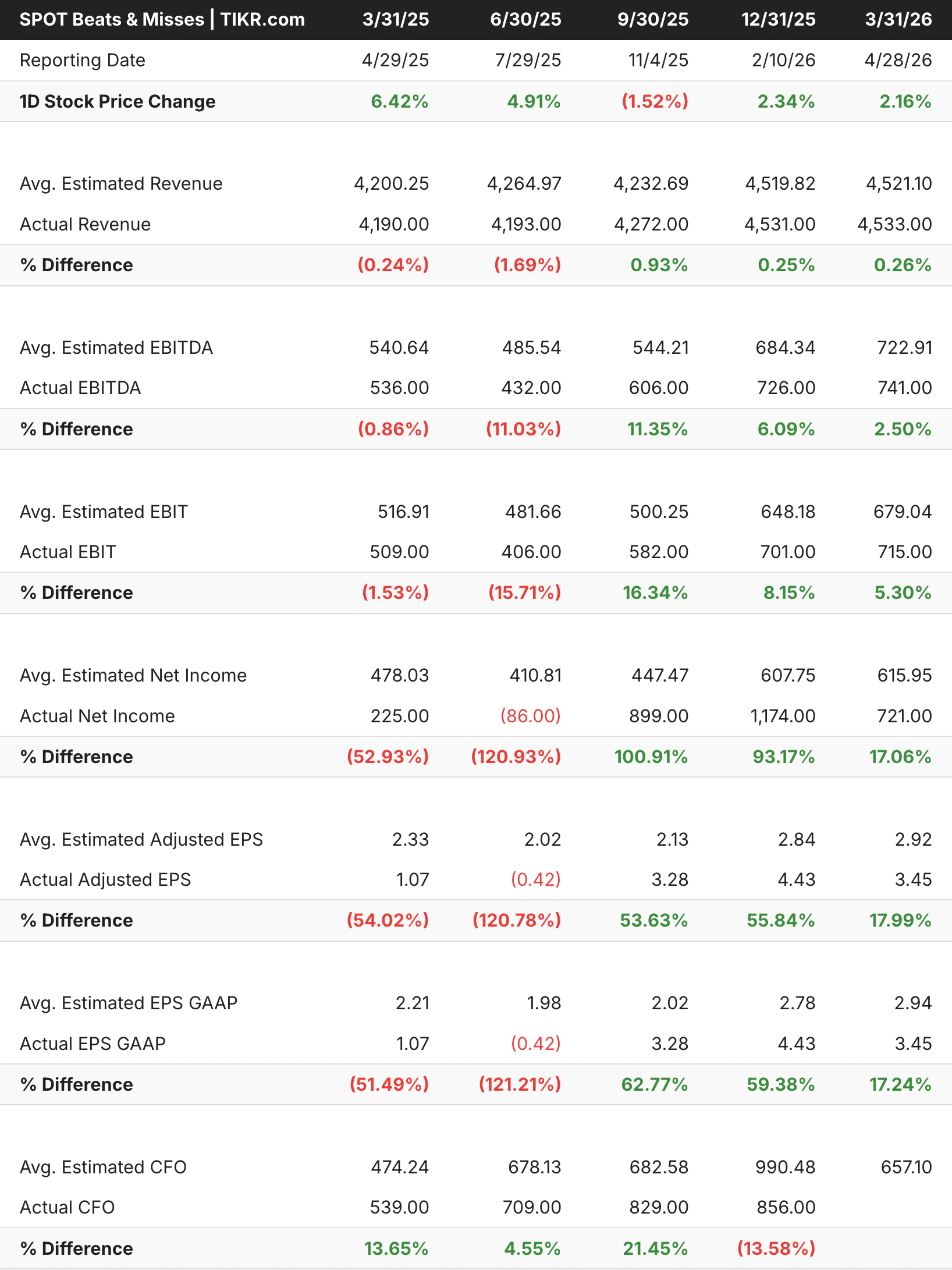

その主張は、四半期を追うごとに悪化している。スポティファイは現在、6四半期連続で意味のある営業利益を出しており、その軌道は平坦化していない。2026年第1四半期の営業利益は、ガイダンスの6億6,000万ユーロに対して7億1,500万ユーロとなり、営業利益率は15.8%、前年同期比40%の伸びとなった。12ヶ月間のフリーキャッシュフローは32億ユーロに達した。

ビート・アンド・ミスの表は、このビジネスのボラティリティについて有益な物語を語っているが、重要なのは方向性である。過去3四半期は、EBITとEBITDAで一貫してビートを記録しており、営業利益は予想を大幅に上回っている。

アナリストによるSPOT株の成長予測と目標株価を見る(無料です!) >>

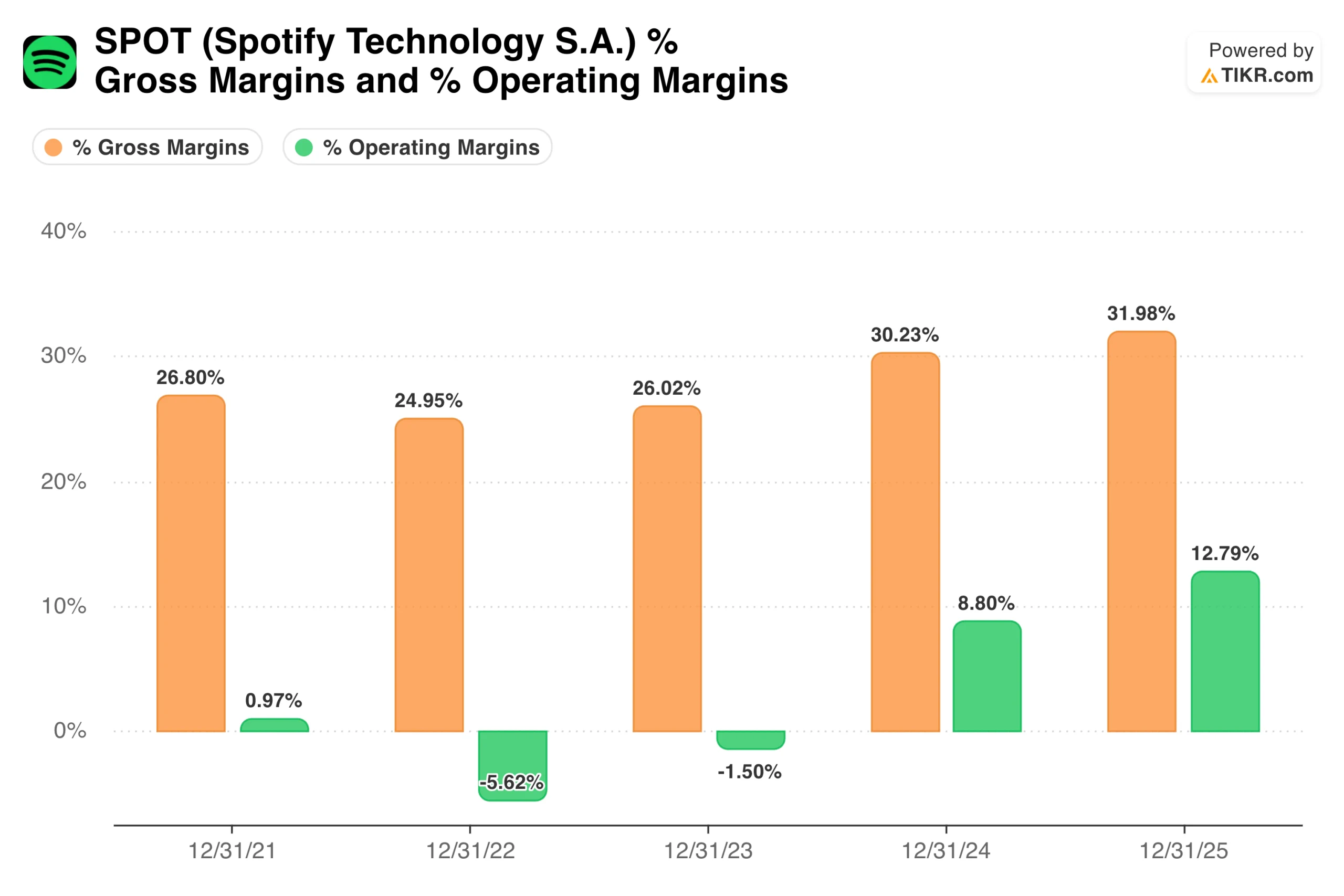

マイナス利益率から3年でクラス最高水準へ

マージン・チャートは、少し腰を据えて見る価値がある。営業利益率は、2022年のマイナス5.6%から2023年にはほぼ収支均衡となり、2024年には8.8%に跳ね上がり、2025年通期には13%近くに達した。売上総利益率も同様で、2022年の25%前後から2025年には32%近くまで上昇し、2026年第1四半期には過去最高の33%を記録した。

このような状況をもたらしたのは、単一の要因ではなく、価格決定力、ポッドキャストの収益性、固定費ベースの営業レバレッジの組み合わせである。

スポティファイは2026年1月に米国で4年ぶり3度目のプレミアム値上げを行ったが、加入者は増え続け、第1四半期末には2億9,300万人に達した。これは、スポティファイに価格決定力があることを示す最も明確なシグナルである。

広告収入部門は、正真正銘のソフト・スポットである。第1四半期の広告収入は前年同期比で5%減少し、音楽広告はインプレッション数が伸びても価格設定が軟調だった。ポッドキャスト広告は持ちこたえたが、広告ビジネス全体はまだすべてのシリンダーをフル回転させているわけではない。

なぜなら、広告のマージンは、規模が大きくなればなるほどプレミアム購読料よりも高くなり、それが屈折すればアップサイドサプライズの最大の要因となるからだ。

35人のアナリストがスポティファイ株をカバーし、広告回復の呼び声が大きく分かれているため、データウィンドウが重要になる。TIKRで、アナリストのアップグレード、業績ビート、SPOTの予想修正を、その瞬間に無料でキャッチしましょう。

ミッドケースで74%のアップサイド、インプットは積極的ではない

TIKRのモデルは、ミッドケースで約745ドルをターゲットとしており、約4.6年間のトータルリターンが約74%、年率換算で約13%であることを示唆している。このモデルでは、売上高が年率約9%から10%成長し、純利益率が10%台半ばから後半に拡大すると想定している。2026年第1四半期の営業利益率はすでに15.8%に達していることを考えると、このモデルは現在のビジネスから英雄的な飛躍を求めているわけではない。

強気派は何を期待しているか

- マージンの道筋はすでに動き出している。2026年第1四半期の営業利益率は16%近くに達し、すでにモデルの中期目標範囲内にある。このモデルは、現在の水準から力強いリターンを得るために、複数の事業拡大や収益成長の加速を必要としない。

- 7億6,100万MAUは正真正銘の堀である。スポティファイの月間アクティブユーザー数は、地球上のどのオーディオ・プラットフォームよりも多く、解約データを見る限り、これらのユーザーは離脱していない。このインストールベースは、より高いARPU、広告、オーディオブックのような補助的な製品を通じて、時間をかけてより深く収益化することで、複合的なフライホイールを生み出す。

- 価格決定力は、仮定ではなく実証されている。米国市場では4年間に3回の値上げが行われたが、加入者は増え続けた。これは、長期的な収益軌道をどう考えるべきかを変えるような証拠だ。

- フリーキャッシュフローはすでに相当な額になっている。12ヶ月のフリーキャッシュフローは32億ユーロ、キャッシュポジションは95億ユーロで、スポティファイはコア戦略を変更することなく、積極的な投資、自社株買い、広告不況の長期化を乗り切るバランスシートを有している。

ベアーズの注目点

- 広告ビジネスは当面、現実的な問題である。デジタル広告全体が回復しているにもかかわらず、広告収入が前年比5%減というのは、あまり良い印象ではない。広告セグメントが回復しない場合、このモデルのアップサイドに上限が設定され、ポッドキャストの収益化が潜在的な可能性に達するかどうか疑問が生じる。

- この倍率はまだ、マージンストーリーが継続すると信じる必要がある。スポティファイの株価は約427ドルで、絶対的に安いわけではない。株価は持続的なマージン拡大を織り込んでおり、グロスマージンが30%台前半に後退する四半期があれば、意味のあるダウンサイドが生じるだろう。マージン・チャートの2022年のデータ・ポイントは、コスト規律が緩めば、ストーリーがいかに早く逆転するかを思い起こさせる。

- 北米の加入者数の伸びは鈍化している。経営陣はその一因を1月の値上げに求めている。4年間で3回の値上げは、アドレス可能なベースの一部を前倒しした可能性が高く、加入者増加の次の足取りは、ARPUが構造的に低い国際市場からますますもたらされる必要がある。

スポティファイに投資すべきか

スポティファイをめぐる中心的な議論は、事業が利益を上げられるかどうかから、最終的にどの程度利益を上げられるかどうかに移っている。これは、2年前の状況よりも株を評価する上ではるかに良いポジションだ。

マージンチャートは、ストーリーの最も重要な部分を物語っている。2022年には営業採算割れだった事業が、今では16%近い営業利益率と30億ドルを超える年間フリーキャッシュフローを生み出し、経営陣はさらなる改善を指導している。

TIKRモデルのミッドケース・ターゲットである745ドル前後は、ここから劇的な何かを要求するものではなく、事業がすでに歩んでいる道を継続的に実行するだけである。広告の低迷と北米の加入者数の減速は注視すべき現実的な問題だが、どちらもストーリーの基本的な方向性を変えるものではない。

アナリストによるSPOT株の成長予測と目標株価を見る(無料です!) >>

新たなチャンスをお探しですか?

- 億万長者の投資家たちが どんな銘柄を買って いるかを見て、賢い投資家たちのマネーを追いかけましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!