主な統計

- 現在価格:~86ドル(2026年5月8日)

- 2026年第1四半期 売上高:23.5億ドル、前年同期比27%増

- 2026年第1四半期 GAAPベースのEPS:0.58ドル、前年同期比29%増

- 2026年第1四半期調整後EPS:0.58ドル、前年同期比24%増

- モンスター・エナジードリンク部門売上高:21.9億ドル、前年同期比28%増

- 海外売上高:10.6億ドル、前年同期比45%増、為替変動調整後33%増

- 2026年4月の売上成長率:前年同月比約24%増(為替調整後)、為替変動調整後では約22%増

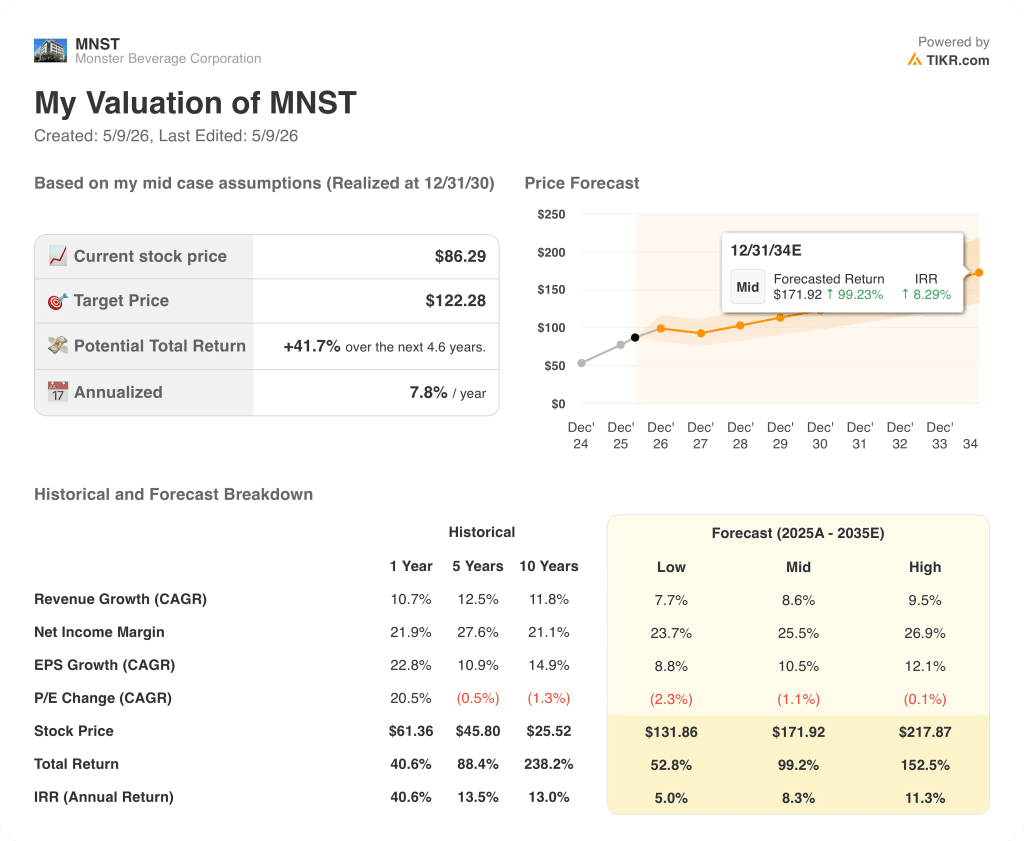

- TIKRモデル目標株価:$122 (ミッドケース、12/31/30実現)

- インプライド・アップサイド:合計 ~42%; 年率 ~8

TIKRモデルは、MNST株に42%のアップサイドがあると見ている。バリュエーションの完全な内訳をご覧ください。

モンスター株 Q1 2026 収益内訳

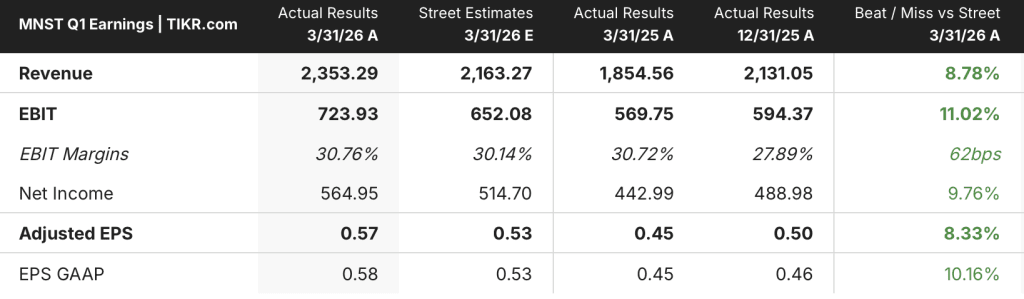

Monster Beverage Corporation(MNST)は、会社史上初めて四半期売上高が20億ドルを超え、2026年第1四半期の純売上高は23.5億ドルとなり、2025年第1四半期の18.5億ドルから27%増加した。

GAAPベースのEPSは0.58ドルで、2025年第1四半期の0.45ドルから29%増加した。

米国外の売上高は45%増の10億6,000万ドルとなり、売上高全体の約45%を占めた(前年同期は約40%)。

ヒルトン・シュロスバーグCEOが2026年第1四半期決算説明会で語ったところによると、欧州・中東・アフリカ(EMEA)が国際的な成長を牽引し、売上高はドル換算で53%増、為替中立ベースでは37%増となった。

シュロスバーグCEOによると、アジア太平洋地域の売上高はドル建てで40%増、為替変動に関係なく37%増となった。

ラテンアメリカの売上高はドルベースで36%増、為替変動に関係なく22%増となり、中でもブラジルはドルベースで61%増となった。

主力事業であるモンスター・エナジードリンク部門の売上高は28%増の21億9,000万ドル。

戦略ブランド部門は売上高29%増の$127M。

アルコールブランド部門は6%減の$33M。

米国では、2025年後半に実施した価格改定とウルトラ、ジュースモンスターのブランドファミリーの好調に支えられ、2026年第1四半期の売上高は16%増となった。

シュロスバーグ社長によると、ウルトラ・ホワイトは前年同期比34%増、ジュース・モンスター・シリーズは26%増であった。

売上総利益率は、地理的な売上構成(国際的なウェイトの重さによる120ベーシス・ポイントの悪影響)、アルミ缶コストの上昇、軌道外生産による運賃の増加により、2025年第1四半期の57%から2026年第1四半期は55%に縮小した。

営業利益は2025年第1四半期の5億7,000万ドルから28%増の7億3,000万ドルとなり、同社は当期より軌道上生産に戻ったことを確認した。

モンスターは2026年第1四半期に140万株を平均価格~74ドルで約1億ドル買い戻し、2026年5月6日現在、既存の権限で~4億ドルが残っている。

シュロスバーグによると、2026年4月の純売上高は、為替調整前ベースで2025年4月より約24%高く、為替中立ベースでは約22%高かった。

モンスター・ビバレッジは過去最高の四半期を記録したばかりだ。損益計算書とバリュエーション・モデルをTIKRで無料でご覧ください。

財務

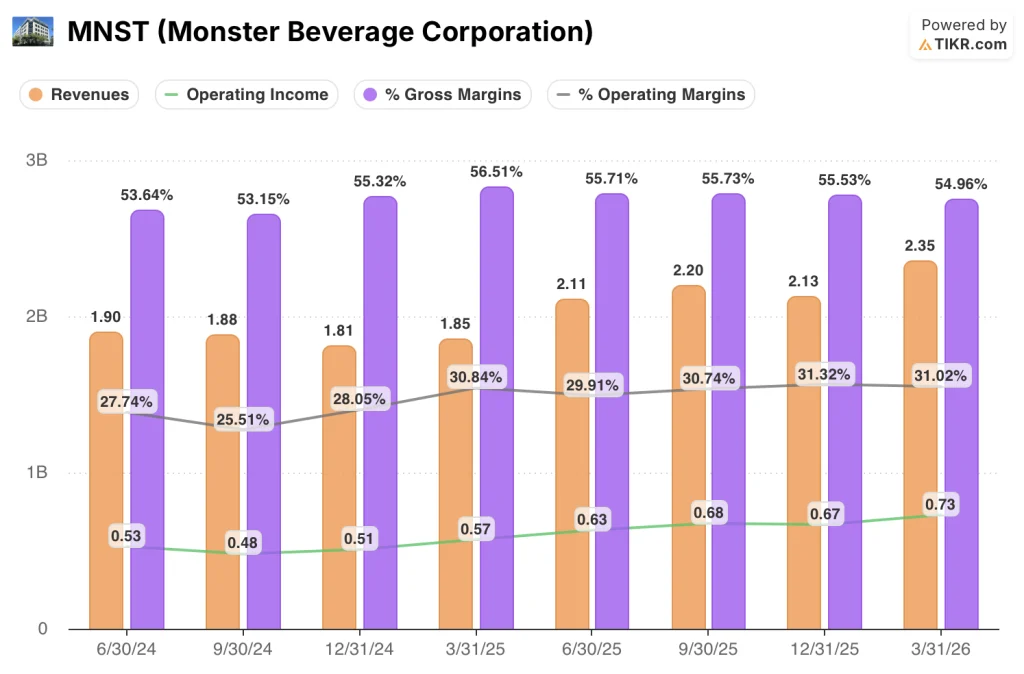

収益の伸びは過去4四半期で急激に再加速しており、その拡大コストとしてマージン圧力が現れている。

売上高は2024年第4四半期に18.1億ドルで底を打ち、その後、2025年第1四半期に18.5億ドル、第2四半期に21.1億ドル、第3四半期に22.0億ドル、第4四半期に21.3億ドル、2026年第1四半期に23.5億ドルと順調に上昇した。

売上総利益率は2025年第1四半期の56.5%でピークに達し、その後徐々に縮小した:2025年第2四半期は55.7%、第3四半期は55.7%、第4四半期は55.5%、2026年第1四半期は55%である。

営業利益は2025年第1四半期の5億7,000万ドルから、第2四半期に6億3,000万ドル、第3四半期に6億8,000万ドル、第4四半期に6億7,000万ドル、2026年第1四半期に7億3,000万ドルと拡大した。

営業利益率は2025年第1四半期に30.8%、第2四半期に29.9%、第3四半期に30.7%、第4四半期に31.3%と、過去4四半期にわたって狭い範囲で推移したが、2026年第1四半期には31.0%に落ち着いた。

2026年第1四半期の売上総利益率の圧縮は、シュロスバーグが第1四半期の電話会議で明らかにした3つの要因に起因する:地理的ミックス(国際的な成長は構造的に低いマージンを伴う)、関税主導の中西部保険料の上昇によるアルミ缶コストの上昇、および需要が予測を上回ったことによる軌道外運賃コスト。

経営陣は第1四半期の電話会議で、少なくとも2026年末までは、2026年第1四半期の水準に比べ、アルミニウム関連コストが小幅に順次増加すると予想していると述べた。

売上高に占める販売費の割合は、2025年第1四半期の9.3%から2026年第1四半期には8.3%に改善し、販売管理費も同期間に12.3%から11.3%に改善した。

バリュエーション・モデルは何を示しているか?

TIKRモデルでは、Monster Beverage Corporationの株価をミッドケースで122ドルとし、今後4.6年間で約86ドルから合計約42%のアップサイド(年率換算で約8%)を示唆する。

ミッドケースでは、売上高年平均成長率8.6%、純利益率25.5%を想定しているが、第1四半期の売上高成長率27%とすでに実施されている価格設定アクションを考慮すると、どちらも達成可能である。

EMEAとAPACのユニットエコノミクスが連結平均を構造的に下回るまま国際ミックスが拡大し続ければ、純利益率25.5%は楽観的となる可能性がある。

ミッドケースでは年率約8%で、Monster Beverage Corporationの株価は妥当なリターンを提供するが、決算日に株価が14%動いたことで、そのギャップの一部はすでに埋まっている。

Monster Beverageは、27%の収益成長が可能であることを証明したばかりだが、未解決の問題は、その成長の原動力となる国際市場が、評価に見合うマージンを確保できるかどうかだ。

成長ケース:国際市場がマージンの追い風に

EMEA地域の売上総利益率は、前年同期の35.1%から2026年第1四半期には35.9%に改善した。EMEAとAPACの市場規模が拡大するにつれて、EMEAとAPACの売上総利益率が上昇を続ければ、第1四半期の連結売上総利益率を圧迫した120ベーシス・ポイントの地域ミックスの逆風が反転し始める。

TIKRのミッドケースにおける売上高年平均成長率8.6%という前提は、米国が16%増、海外が45%増となり、2025年後半に実施されたプライシング・アクションが期待通りに機能していると第1四半期の電話会議で経営陣が述べたことから、すでに保守的に見える。

マージンケース:ミックス問題が深刻化

EMEAの売上総利益率は35.9%で、連結ベースの55.0%を大きく下回っている。シェアが国内から海外に移行するごとに、混合マージンは圧迫される。

シュロスバーグ社長によると、アルミニウムコストは2026年第1四半期に1%弱のマージンの逆風となり、経営陣は少なくとも2026年末まで緩やかな前期の増加が続くと予想している。

国際的な成長は加速しているが、マージン圧力も大きい。TIKRモデルがMNSTの株価をどのように評価するかご覧ください。

Monster Beverage Corporationに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

MNST株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料ウォッチリストを作成し、Monster Beverage Corporationを他の銘柄と共にチェックすることができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。