シンタス・コーポレーション (NASDAQ: CTAS)は過去1年間、圧力を受けてきた。企業支出が冷え込み、ビジネスサービス全体の需要が軟化したため、株価は約17%下落し、1株あたり186ドル近辺で取引されている。この下げにもかかわらず、シンタスはユニフォーム、安全製品、施設サービスの安定した需要に支えられ、このセクターで長期的に最も好調な複合企業の一つであることに変わりはない。

最近、シンタスは堅調な収益動向と健全な利益率を示す堅実な決算を発表した。同社はまた、ファーストエイド&セーフティ部門の力強いモメンタムと、ルート最適化の継続的な進展を強調した。これらの動きは、シンタスがより慎重な支出環境にもかかわらず、依然として順調に業績を伸ばしていることを示している。

本記事では、ウォール街のアナリストが2028年までにシンタスの株価がどのような水準になると考えているかを紹介する。コンセンサス・ターゲットとバリュエーション・モデルを検討し、今後の可能性を示した。これらの数値は現在のアナリストの予想を反映したものであり、TIKRの予測値ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができる(無料) >>>。

アナリストの目標株価は緩やかな上昇を示唆

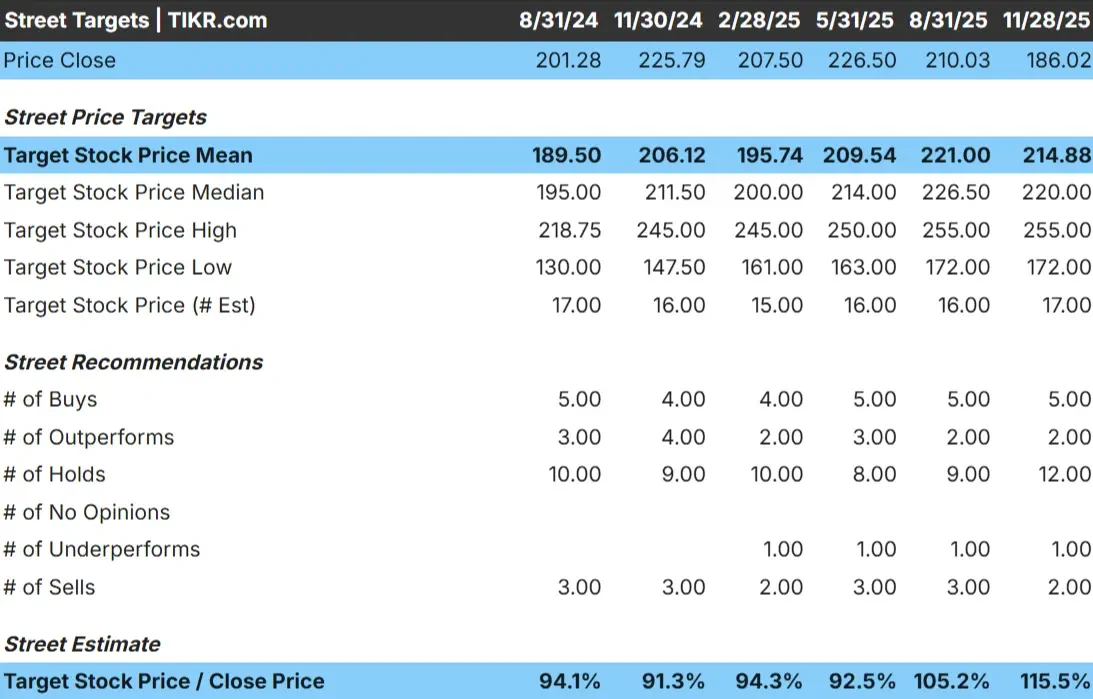

シンタスは現在、1株あたり約186ドルで取引されている。アナリストの平均目標株価は215ドル/株で、現在の水準からおよそ15%の上昇を示唆している。これは、アナリストが大きなブレイクアウトよりもむしろ着実な進展を期待していることを示すものである。

- 高値予想:255ドル

- 低位予想:172ドル

- ターゲット中央値:220ドル

- レーティング買い5、アウトパフォーム2、ホールド12、アンダーパフォーム1、売り2

全体として、アナリストはファンダメンタルズが安定している限り、複利効果が続くと見ている。投資家にとっては、収益の伸びが維持されるか、マージンが予想以上に拡大すれば、シンタスがアウトパフォームする可能性があることを意味する。目標株価は狭いレンジでグループ化されており、急激な再格付けよりも同社の一貫性が信頼感の中心となっている。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

シンタス成長見通しとバリュエーション

シンタスのファンダメンタルズは、経常的なサービス収入と規律ある業務遂行に支えられ、安定していると思われる:

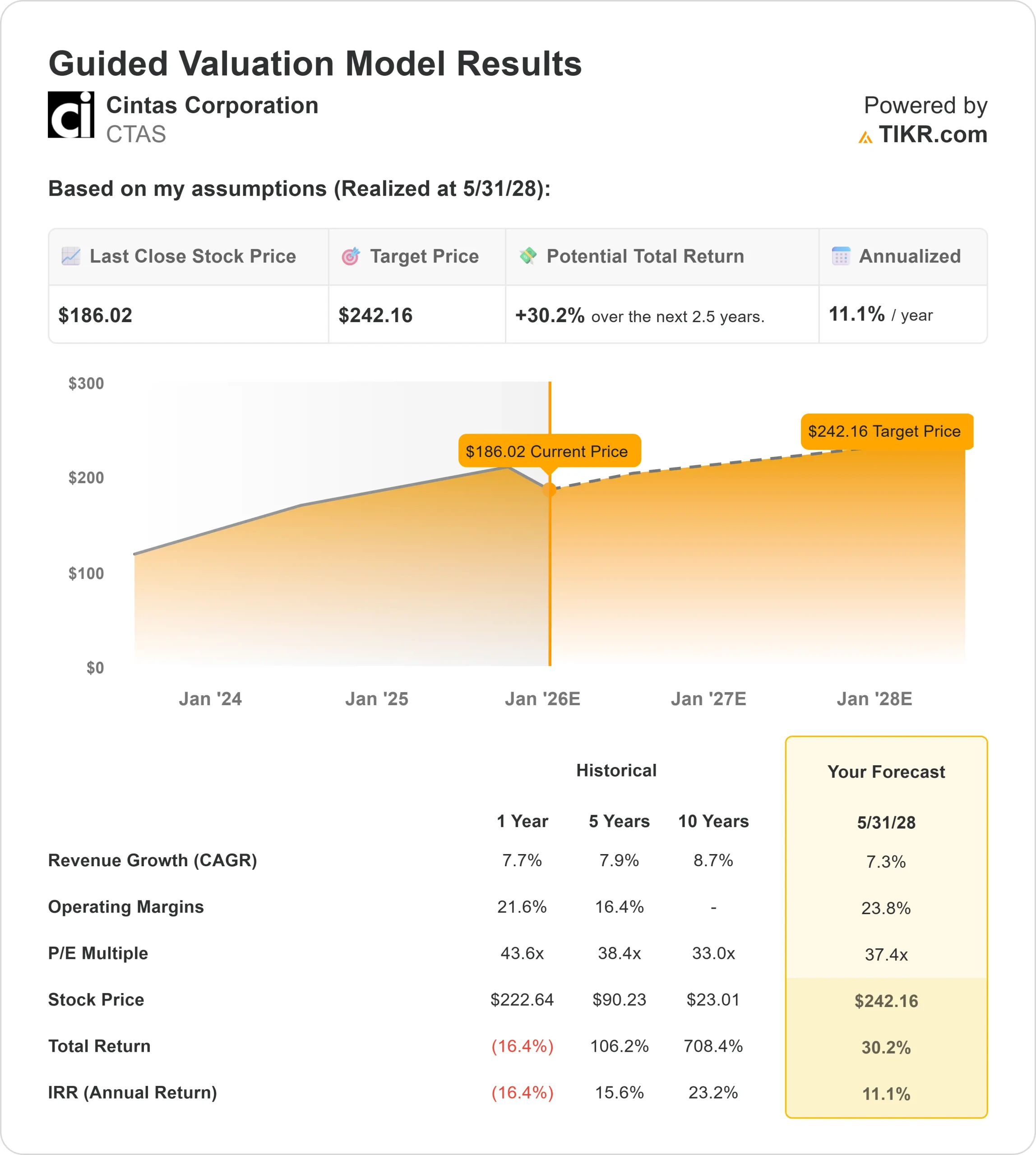

- 売上高は2028年まで約7.3%の成長が見込まれる。

- 営業利益率は約23.8%に達する見込み。

- 株価は将来利益の約37倍

- アナリストの平均予想に基づき、37倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2028年までに1株当たり約242ドルの株価を示唆している。

- これは、約30%のアップサイド、つまり年率約11%のリターンを反映している。

これらのインプットは、主に一貫した収益成長による信頼性の高い複利プロフィールを示している。バリュエーションは依然として高いが、高い顧客維持率、強力な価格決定力、同社のサービスモデルの予測可能性によって支えられている。

投資家にとって、シンタスは安定した長期複利銘柄に見える。同社が利益率の高いカテゴリーを拡大したり、ルートの最適化によって効率性を高めたりすれば、上昇の可能性もある。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>>> (英語のみ

楽観論の原動力は?

シンタスは、サービス業界で最も信頼性の高いビジネスモデルから利益を得ている。制服プログラム、安全用品、施設サービスはすべて長いサイクルで更新されるため、収益が予測可能で変動が少ない。また、救急・安全部門も明るい話題であり、より力強い成長と価格決定力を高めている。

経営陣は、特にルートの最適化と幅広いサービスのバンドル化を通じて、効率性の向上に引き続き注力している。こうした取り組みは、顧客の支出が軟化してもマージンを確保し、事業を安定させるのに役立つ。投資家にとって、これらの強みはシンタスが安定した収益成長を維持するのに有利な立場にあることを示唆している。

ベアケースバリュエーションとモメンタムの鈍化

バリュエーションが最大の懸念材料であることに変わりはない。株価は将来利益の約37倍で取引されているが、これは同社の成長プロフィールに比べて高い。株価は過去1年間ですでに17%下落しており、成長が鈍化するとセンチメントが急速に変化する可能性があることを示している。

同業他社が積極的な価格設定とサービス内容の拡充によって契約を獲得しようとしているため、施設・安全サービス全体の競争も激化している。更新率が弱まったり、コストが上昇したりすれば、シンタスは割高な評価を維持するのに苦労するかもしれない。投資家にとっての主なリスクは、株価が一貫性 を重視した価格設定になっており、誤算が生じる余地が限られ ていることである。

2028年の展望:シンタスの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、シンタスが2028年までに1株当たり242ドル近辺で取引される可能性を示唆している。これは約30%のアップサイド、年率換算で約11%のリターンに相当する。

この見通しは、同社の強固な顧客維持力、経常収益基盤、規律ある財務実績を反映している。ただし、今後数年間は成長とマージンが安定的に推移することも想定している。シンタスがさらに強いアップサイドを引き出すには、より利益率の高いカテゴリーでより速い進歩を遂げるか、近代化努力によって営業レバレッジを拡大する必要がある。

投資家にとって、シンタスは明確で安定したリターンの道筋を持つ、信頼できる長期複利企業として際立っている。より大きな利益を得る可能性はあるが、それは同社が今日の保守的な成長性と効率性の期待を上回るパフォーマンスを出せるかどうかにかかっている。

どんな銘柄でも60秒以内に評価(無料)

TIKRの 新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。