ペイロシティ・ホールディング・コーポレーション (NASDAQ: PCTY)はこの1年、プレッシャーにさらされてきた。成長が鈍化し、利益率が低下し、給与計算およびHCMソフトウェア全体のセンチメントが軟化している。株価は1株当たり147ドル近辺で取引されており、直近の高値を大きく下回っている。このような難題があっても、ペイロ シティの経常収益基盤と高い収益性は、長期的な業績に向けた強固な基盤を提供し続けている。

最近、ペイロ シティは意味のある安定化を示す決算を発表した。収益成長率は1桁台後半を維持し、営業利益率は好調を維持し、顧客維持率は健全な状態を維持しました。経営陣はまた、人事の作業負担を軽減し、全体的なワークフローエクスペリエンスを向上させることを目的とした、新しい自動化と分析の強化を導入しました。これらの改善により、Paylocityの競争市場における地位は強化され、製品イノベーションへの継続的な注力が強調されている。

この記事では、ウォール街のアナリストが2028年までにPaylocityがどのようなポジションになると考えているかを探ります。コンセンサスターゲットとバリュエーションモデルをまとめ、株価の潜在的な行方を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

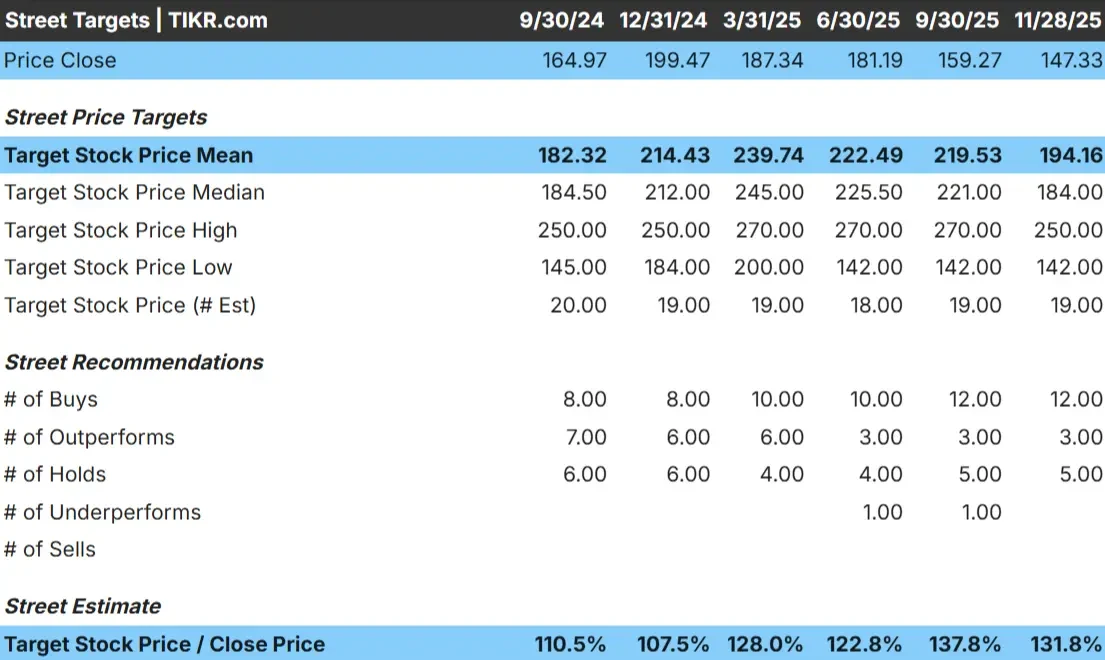

Paylocityは現在、1株あたり147ドル前後で取引されている。アナリストの平均目標株価は194ドル/株で、約32%の上昇を示唆しています。これは意味のある上昇であり、アナリストコミュニティからの建設的なセンチメントを示している。

- 高値予想:250ドル/株

- 低い予想:142ドル/株

- ターゲット中央値:184ドル/株

- レーティング買い12、アウトパフォーム3、ホールド5

目標レンジが比較的狭いのは、アナリストが着実な回復見通しで足並みを揃えていることを示唆している。投資家にとって、このことは、予想される利益が、積極的または過度に楽観的な想定ではなく、バランスの取れたファンダメンタルズに基づいていることを示している。もしペイ ロシティが一貫した業績を維持し、クラウド給与計算ソフ トウェアに対するセンチメントが強まるなら、ペイ ロシティには予想の中間値を上回る余地がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

ペイロ シティ成長見通しとバリュエーション

同社のファンダメンタルズは安定しており、経常収益と規律あるコスト管理に支えられている。

- 収益成長予測9.3%

- 営業利益率予想31.1%

- フォワードPER19.7x

- アナリストの平均予想に基づき、フォワードPERを19.7倍としたTIKRのガイド付きバリュエーション・モデルは、2028年半ばまでに1株当たり約196ドルを示唆する。

- これは、約33%のトータル・リターン(年率約11.7%)を意味する。

これらのインプットは、大幅な再評価よりも収益拡大による一貫した複利プロフィールを示している。Paylocityは、過去の高成長期よりも合理的に評価されているため、期待リターンは事業遂行と密接に結びついている。

投資家にとって、Paylocityはボラティリティの高い成長ストーリーではなく、着実なソフトウェア・コンパウンダーのように見える。リターンはファンダメンタルズに従う可能性が高く、積極的な上振れよりも予測可能なパフォーマンスを好む投資家にとって魅力的な銘柄だ。

60秒以内に銘柄の本当の価値を見る (TIKRで無料) >>

楽観論の原動力は?

ペイロ シティは、強力な経常収益基盤と人事・給与モジュールの採用拡大から利益を得ている。顧客は長期的に利用を拡大することが多く、エンゲージメントが向上し、長期的なリテンションが強化される。同社はまた、人事業務を容易にし、手作業を減らし、全体的なユーザーエクスペリエンスを向上させる自動化とワークフローの改善にも注力している。こうした機能強化は顧客満足度を高め、プラットフォームの魅力を高める。

投資家にとって楽観的な見方は、ソフトウェア市場全体が冷え込むなかでも、ペイロ シティが安定したファンダメンタルズを維持していることだ。同社は、今後数年間、安定した収益成長を支えるツールを備えている。

弱気ケース:成長の鈍化と競争圧力

ペイロ シティの最大の課題は、成長環境の鈍化である。中堅・中小企業の需要は一様ではなく、同社は大手既存企業やクラウドファーストの新興プロバイダーとの競争環境に直面している。顧客のアップグレードが遅れたり、雇用が伸び悩んだりすれば、収益の伸びは過去の水準を下回る可能性がある。

投資家にとっての弱気ケースは、ペイロ シティが高い収益性を維持するものの、評価を大幅に引き上げるほどには成長が加速しない可能性にある。競争の激しい業界背景と不透明なマクロ環境は、短期的な株価上昇を制限する可能性がある。

2028年の見通し:Paylocityの価値は?

アナリストの平均予想に基づき、フォワードPERを19.7倍としたTIKRのガイド付きバリュエーションモデルによると、Paylocityは2028年半ばまでに1株当たり196ドル付近で取引される可能性がある。これは、トータルリターンが約33%、年率換算で約11.7%に相当する。

これは健全な回復ではあるが、すでに安定した実行と安定したマージンを前提としている。ペイロ シティがより強い上昇を実現するには、SMBの雇用傾向の改善、追加モジュールの迅速な採用、または現在の予想を上回る成長を実現する明確な競争上の優位性が必要である。そのようなカタリストがなければ、投資家は堅実だが抑制されたリターンを期待する必要がある。

投資家にとって、Paylocityは経常収益と効率的な営業レバレッジに支えられた、信頼できる長期的なソフトウェア複合企業であると思われる。ベースケースは、同社が今日の穏健な見通しを上回れば、さらなる上昇の可能性がある、有意義で達成可能なアップサイドを示唆している。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を群衆が追いかける一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。