トレードデスク(NASDAQ:TTD)は、ここ数年で最大のリセットを経験した。デジタル広告が減速し、アドテク全体のバリュエーションが圧縮される中、株価は以前の水準から急落し、1株当たり40ドル近辺で取引されている。引き下げ後も、同社は堅実な収益成長を続けており、プログラマティック広告における最強の独立プラットフォームの1つとしての地位を維持している。

最近、トレードデスクは安定した勢いを示す決算を発表し、コネクテッドTVの強さとユニファイドID2.0アイデンティティ・ソリューションの継続的な採用が強調された。同社はまた、リテールメディアやストリーミングの分野でもパートナーシップを拡大し、データ駆動型広告における重要なインフラプロバイダーとしての役割を強化している。こうした動きは、TTDが広告費支出に慎重な環境下でもなお、順調に業績を伸ばしていることを示している。

本記事では、2027年までにトレードデスクがどのような位置づけになるとアナリストが考えているかを概説する。コンセンサスターゲットとバリュエーションモデルを組み合わせ、現在の予想に基づく株価の潜在的なパスを推定しています。これらの数値はアナリストの平均予想に基づいており、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

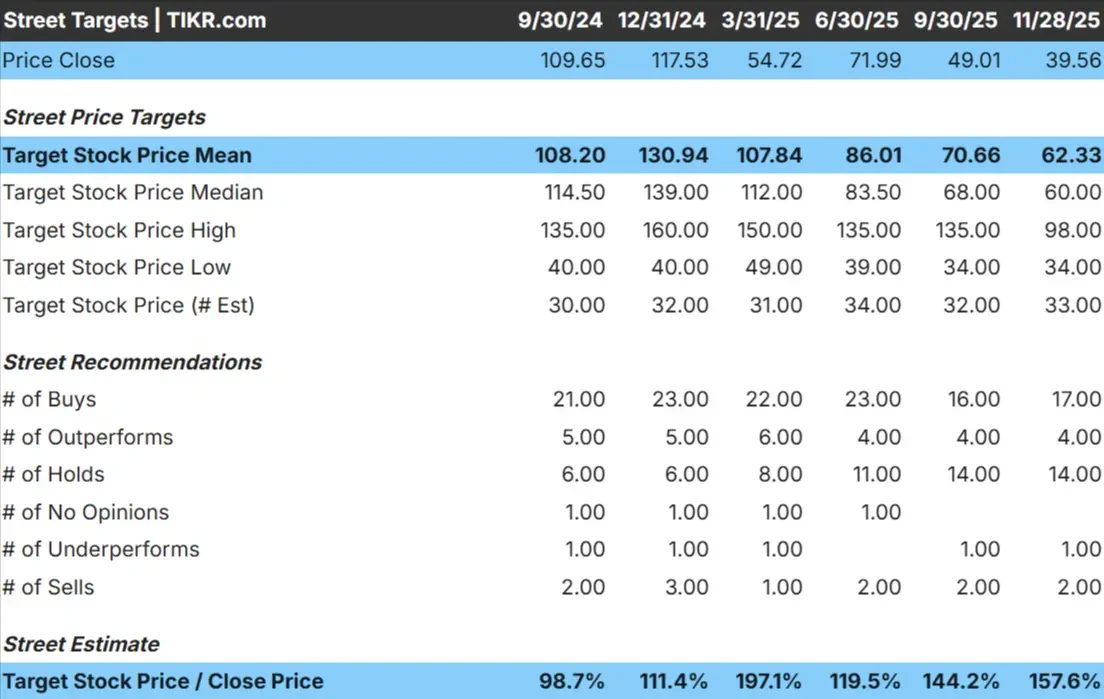

TTDは現在、1株あたり40ドル近辺で取引されている。アナリストの平均目標株価は62ドル/株で、およそ57%の上昇を示唆している。これは、株価が上昇する意味のあるカテゴリーに入ることを意味する。

予想レンジ

- 高値予想:98ドル/株

- 低い予想:34ドル/株

- 目標株価の中央値:60ドル/株

- レーティング買い17、アウトパフォーム4、ホールド14、アンダーパフォーム1、売り2

アナリストは反発の余地があると見ているが、予想に幅があることから、センチメントはまだ分かれている。投資家にとって、TTDは四半期ごとの業績や広告動向に大きく反応し続ける可能性がある。好調な決算は株価を急伸させる可能性がある一方、ガイダンスの軟化は株価を圧迫する可能性がある。

目標株価がバラバラなのは、利益率や収益がどの程度で再加速するかについての見方が異なることを示しているが、上昇の意味はTTDの長期的なポジショニングへの自信を反映している。

TIKRの新しいバリュエーションモデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

トレードデスク成長見通しとバリュエーション

同社のファンダメンタルズは堅調で、着実な収益成長と健全なマージンに支えられている。今日の期待はよりバランスが取れているが、長期的なプロフィールは依然として建設的である。

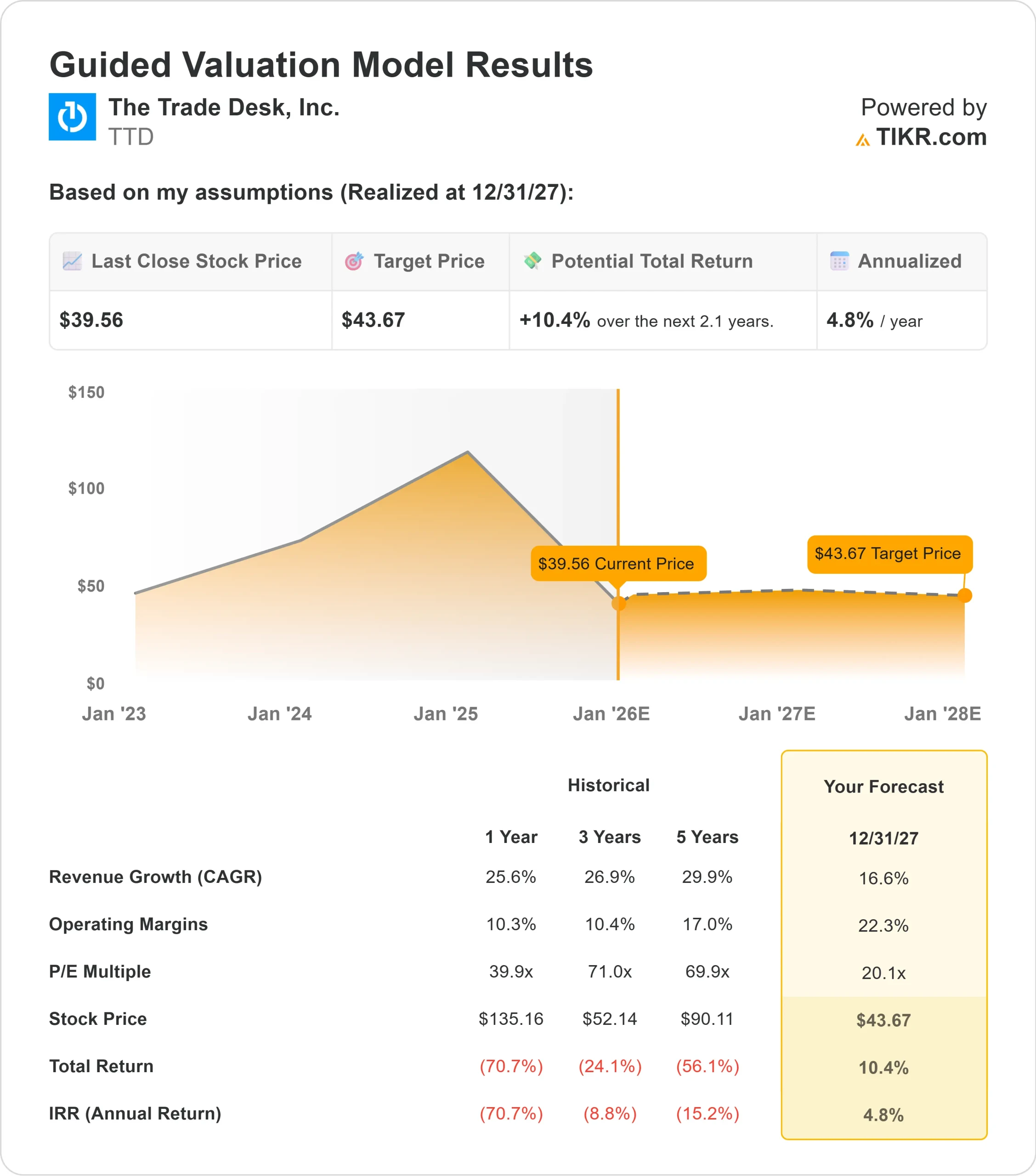

- 売上高は2027年まで16.6%成長すると予想される。

- 営業利益率は約22.3%に達する見込み

- 株価は将来利益の約20.1倍で取引されている

- アナリストの平均予想に基づき、20.1倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり約44ドルになることを示唆している。

- これは、約10.4%のトータル・リターン(年率換算で約4.8%)を意味する。

これらの数値は、TTDが以前持っていた高成長プロファイルではなく、より着実な複利パスを示唆している。バリュエーションはより抑制されているため、上値は主に、センチメントの大きな変化ではなく、一貫した収益拡大にかかっている。

投資家にとって、TTDはデジタル広告において信頼できる長期的な事業者のように見えるが、より強力な利益を得るには、コネクテッドTVの導入が早まるか、アナリストが現在期待しているよりも優れた営業レバレッジが必要になる可能性が高い。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>><br /></strong

何が楽観論を後押ししているのか?

トレードデスクは、プログラマティック広告への長期的なシフトから恩恵を受け続けています。コネクテッドTVの導入は依然として主要な起爆剤であり、広告主は測定可能でデータ主導のチャネルに着実に予算を移している。小売メディアネットワークや広告支援ストリーミングの成長も、TTDのマーケットプレイスに対する需要を支えている。

経営陣は、Unified ID 2.0などのIDソリューションやストリーミング広告主向けの新しいツールに継続的に投資し、透明性とパフォーマンスを向上させている。投資家にとって、これらの強みは、TTDが、市場が完全に安定すれば、将来の広告成長を取り込むのに好位置にあることを示している。

ベアケース評価と競争

その強みにもかかわらず、TTDはまだいくつかのリスクに直面している。広告市場は経済情勢に敏感で、景気減速は需要に直接影響する。また、株価は多くの同業アドテク企業よりも割高で取引されており、エラーの余地は少ない。

コネクテッドTV、リテールメディア、ソーシャルプラットフォームの競争は激化しており、大規模なエコシステムが広告主を独自のクローズドな環境へと押しやっている。投資家にとって懸念されるのは、TTDのオープン・マーケットプレイス・アプローチが、広告主がシンプルさ、統合、壁で囲まれた庭の中でのスケールを求めた場合、困難に直面する可能性があることだ。

2027年の見通し:トレードデスクの価値は?

アナリストの平均予想に基づき、20.1倍のフォワードP Eを使用したTIKRのガイド付きバリュエーション・モデルは、2027年までにトレードデスクが1株当たり44ドル付近で取引される可能性を示唆しています。これは、10.4%のトータルリターン(年率約4.8%)の期待に相当する。

この見通しは着実な複利効果を反映したものだが、すでに一貫した執行、10%台半ばの収益成長、安定したマージンを前提としている。より強力なアップサイドを引き出すには、TTDはデジタル広告支出の回復を早めるか、アナリストが現在予想しているよりも強力な営業レバレッジをかける必要がある。

投資家にとって、TTDは依然としてデジタル広告の長期的な事業者である。より強力なパフォーマンスの可能性は存在するが、今日の期待値を上回れるかどうかは、広告市場がどれだけ早く安定し、TTDがプログラマティック需要の次の波に乗れるかどうかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな名前を追いかける群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。