オートマチック・データ・プロセッシング(ADP)はこの1年、プレッシャーにさらされてきた。収益の伸びは鈍化し、センチメントは軟化し、給与計算とHCMソフトウェアの名前は冷え込んでいる。ADPの株価は、需要動向や広範なマクロ環境に対する懸念を反映して、1株あたり255ドル近辺で取引されている。それでも、ADPは業界で最も実績があり、一貫性のある企業である。

最近、ADPはより安定した業績を計上し、信頼回復に貢献した。同社は好調な収益性を維持し、浮動株利益は予想以上に持ちこたえ、顧客維持率と予約件数は改善した。ADPはまた、自動化とAIを活用した機能を拡充し、企業にとってミッションクリティカルなプラットフォームとしての地位を強化した。これらの動きは、ADPが低迷する環境下でも安定した業績を提供できることを示唆している。

本記事では、ウォール街のアナリストが2028年までにADPがどのような位置づけになると考えているかを探る。コンセンサス・ターゲットとバリュエーション・モデルをまとめ、株価の潜在的な行方を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

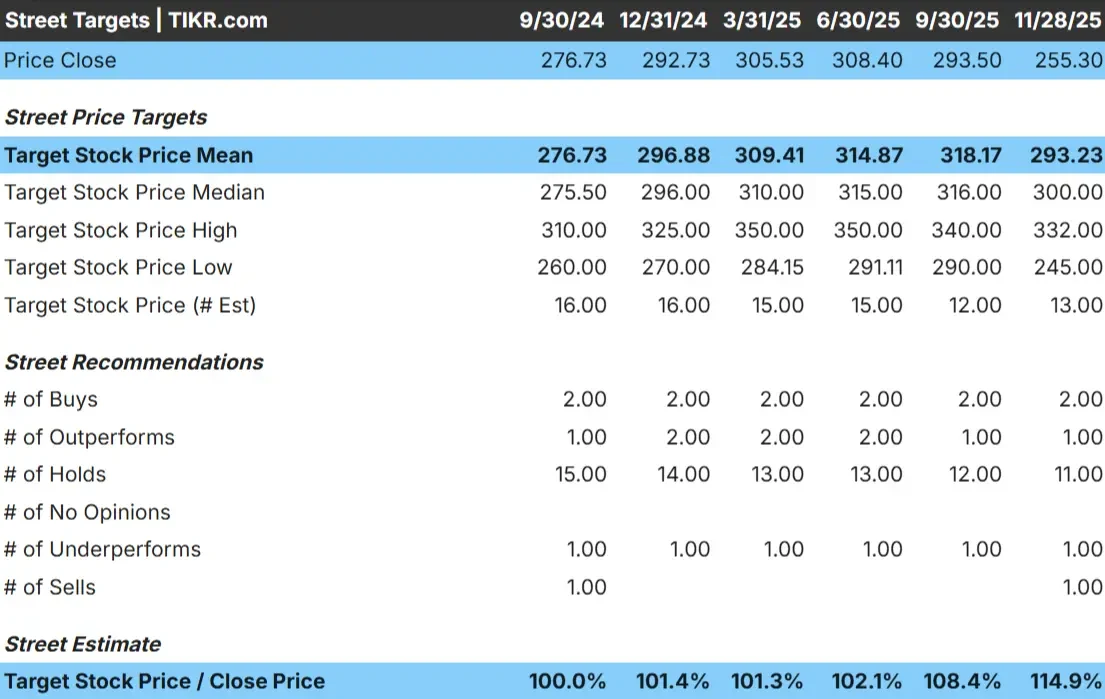

ADPは現在、1株あたり255ドル近辺で取引されている。アナリストの平均目標株価は293ドル/株で、約15%の上昇を示唆している。これは、収益が安定している場合、または労働市場のトレンドが安定している場合、ADPがわずかにアウトパフォームする可能性を示唆している。

最新の内訳は以下の通り:

- 高値予想:~332ドル/株

- 低位予想:~245ドル/株

- ターゲット中央値:~300ドル/株

- レーティング:買い2、アウトパフォーム1、ホールド11、アンダーパフォーム1、売り1

予想の幅が狭いのは、アナリストがADPの短期的見通しに概ね同意していることを示している。投資家にとっては、センチメントが大きく変化するよりも、ほとんどの動きが業績に従うと思われる安定したプロフィールを反映している。この設定は、安定性と予測可能な複利運用を好む投資家に有利である。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

ADPの成長見通しとバリュエーション

同社のファンダメンタルズは安定しており、一貫した長期見通しを支えている:

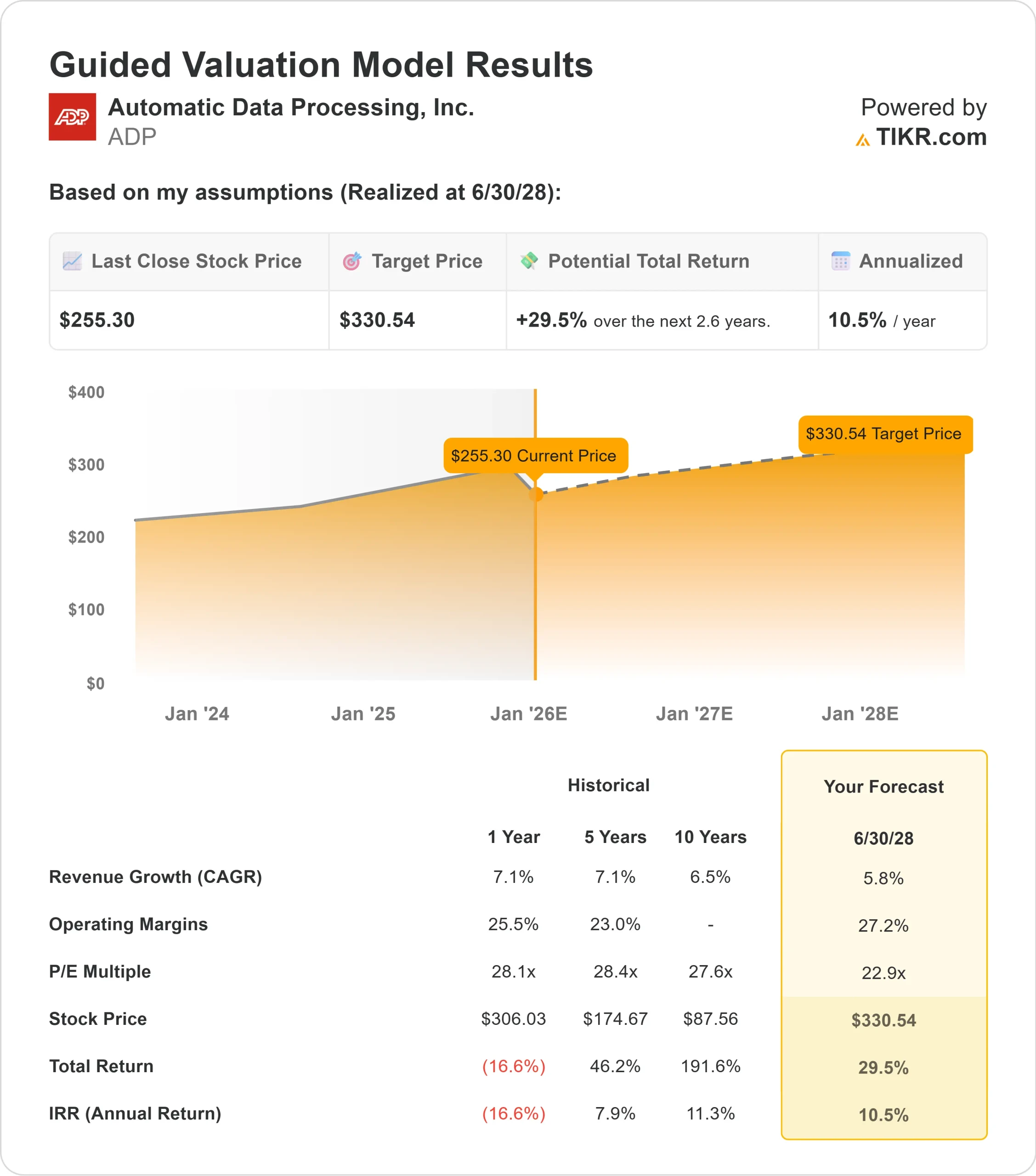

- 売上高は5.8%成長すると予想

- 営業利益率は約27.2%に達する見込み。

- 株価は将来利益の約23倍

- アナリストの平均予想に基づき、22.9倍のフォワードPERを使用したTIKRのガイド付きバリュエーション・モデルは、2028年半ばまでに約331ドル/株を示唆している。

- これは、29.5%のアップサイド、年率10.5%のリターンを意味する。

これらの数字は、ADPが強いマージン、経常収益、さまざまな市場サイクルでも持ちこたえるビジネスモデルに支えられ、安定的に複利運用を続けられることを示している。期待されるリターンのほとんどは、バリュエーションの変化よりも、一貫した収益成長からもたらされる。

投資家にとって、ADPは高成長ストーリーというより、むしろ信頼できるコンパウンダーである。その安定性、予測可能なキャッシュフロー、高い顧客維持率は、長期的なパフォーマンスのための強力な基盤を作り出している。

60秒以内に銘柄の真の価値を見る(TIKRでは無料) >>>

楽観論の原動力は?

ADPは、給与計算と人事テクノロジーの分野で最も回復力のある企業の1つです。同社のサービスは企業にとってミッションクリティカルであり、リテンションは高く、その経常収益基盤は予測可能な業績につながる。同社は、顧客が給与計算、コンプライアンス、従業員業務をより効率的に管理できるよう、自動化やAIを駆使したツールでプラットフォームを強化し続けている。

これらの強みは、ADPが経済情勢が軟化しても安定した成長を維持できるという確信を投資家に与える。ADPのビジネスは、劇的な変動ではなく、着実な複利運用を前提に構築されており、長期投資家にとって魅力的だ。

弱気ケース:成長鈍化とプレミアム倍率

ADPの主な懸念は、収益成長の鈍化である。予想では緩やかな拡大しか見込めず、株価のプレミアム評価を十分に正当化できない可能性がある。雇用が減速し、賃金が伸び悩み、浮動株収入が減少すれば、ADPの収益は圧迫される可能性がある。

競争も注目すべき要因のひとつだ。ペイチェックス、ワークデイ、UKGといった企業は、次世代HCMツールへの投資を続けている。競争が激化すれば、価格決定力と顧客獲得がより困難になる可能性がある。投資家にとってのリスクは、事業の悪化ではなく、成長鈍化に対する割高な倍率を市場が支持しなくなる可能性である。

2028年の見通し:ADPの価値は?

アナリストの平均予想に基づき、フォワードPERを22.9倍としたTIKRのガイド付きバリュエーション・モデルは、ADPが2028年までに1株当たり331ドル近辺で取引される可能性を示唆している。今日の株価約255ドル/株からすると、合計で約30%の上昇、年率換算で約10.5%のリターンとなる。

これは健全なリターンプロファイルではあるが、堅実な執行と安定した労働市場をすでに前提としている。さらなるアップサイドを引き出すには、より速い収益成長、より強力な営業レバレッジ、または良好な金利環境が必要であろう。

投資家にとって、ADPは信頼できる長期保有株として際立っている。安定したマージン、経常的な収益基盤、基幹的なサービスは、着実な複利運用を可能にする強力な背景となる。大幅増益の可能性は、経営陣が予想を上回り、ADPの自動化とデジタル・ツールの採用が続くかどうかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、NVIDIA、AMD、Taiwan SemiconductorのようなAIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、一握りのコンパウンダーがすでに人々が毎日使用している製品にAIを静かに組み込んでいるAIアプリケーションレイヤーに真のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。