ウォルグリーンズ・ブーツ・アライアンス(NASDAQ: WBA)は何年もプレッシャーにさらされてきた。収益の伸びは鈍化し、利ざやは依然として薄く、株価は数年にわたる長期下落の後、1株当たり12ドル近辺で取引されている。持続的な償還圧力と小売のトラフィック低下が引き続き業績の重荷となっており、同社がどの程度で安定化できるのかという懸念が高まっている。

最近、ウォルグリーンは投資家の注目を集める改革を行った。同社はコスト削減プログラムを加速させ、削減効果が業績に現れ始めている兆候を強調した。経営陣はまた、ヘルスケアに深い経験を持つ新CEOを任命し、長期戦略と経営規律により焦点を絞ったアプローチを示している。これらのシフトは、ウォルグリーンが収益性回復のためにより積極的な手段を講じていることを示唆している。

この記事では、アナリストが考えるウォルグリーンの2027年までの取引所を探る。コンセンサス・ターゲットとTIKRのバリュエーション・モデルを組み合わせ、現在の予想に基づく潜在的な株価の行方を概説する。これらの数値はアナリストの予測を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は横ばいを示唆

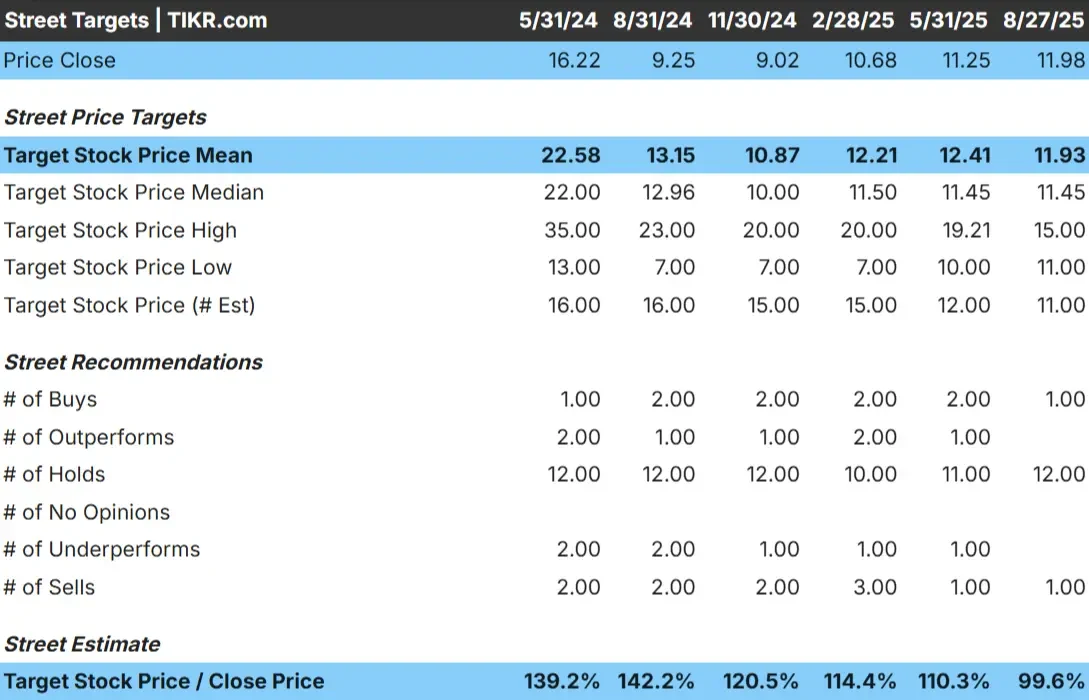

ウォルグリーンは現在、1株あたり12ドル近辺で取引されている。アナリストの平均目標株価も12ドル/株で、現在の水準からの上値は基本的にないことを示唆しています。予想レンジは狭く、アナリスト間の意見の相違は限られている。

- 高値予想:15ドル/株

- 低い予想:11ドル/株

- 目標株価の中央値:11ドル/株

- レーティング買い1、ホールド12、売り1

投資家にとって、株価の上振れのなさは、株価がすでに今日のファンダメンタルズを反映している可能性を示唆している。期待値は慎重なままであり、アナリストは目標値を引き上げる前に明確な好転の兆しを待っているようだ。利益率や収益の見通しが有意に改善しない限り、株価はレンジ相場が続くだろう。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

ウォルグリーンズ成長の見通しとバリュエーション

同社のファンダメンタルズは安定しているように見えるが、特に強いわけではない:

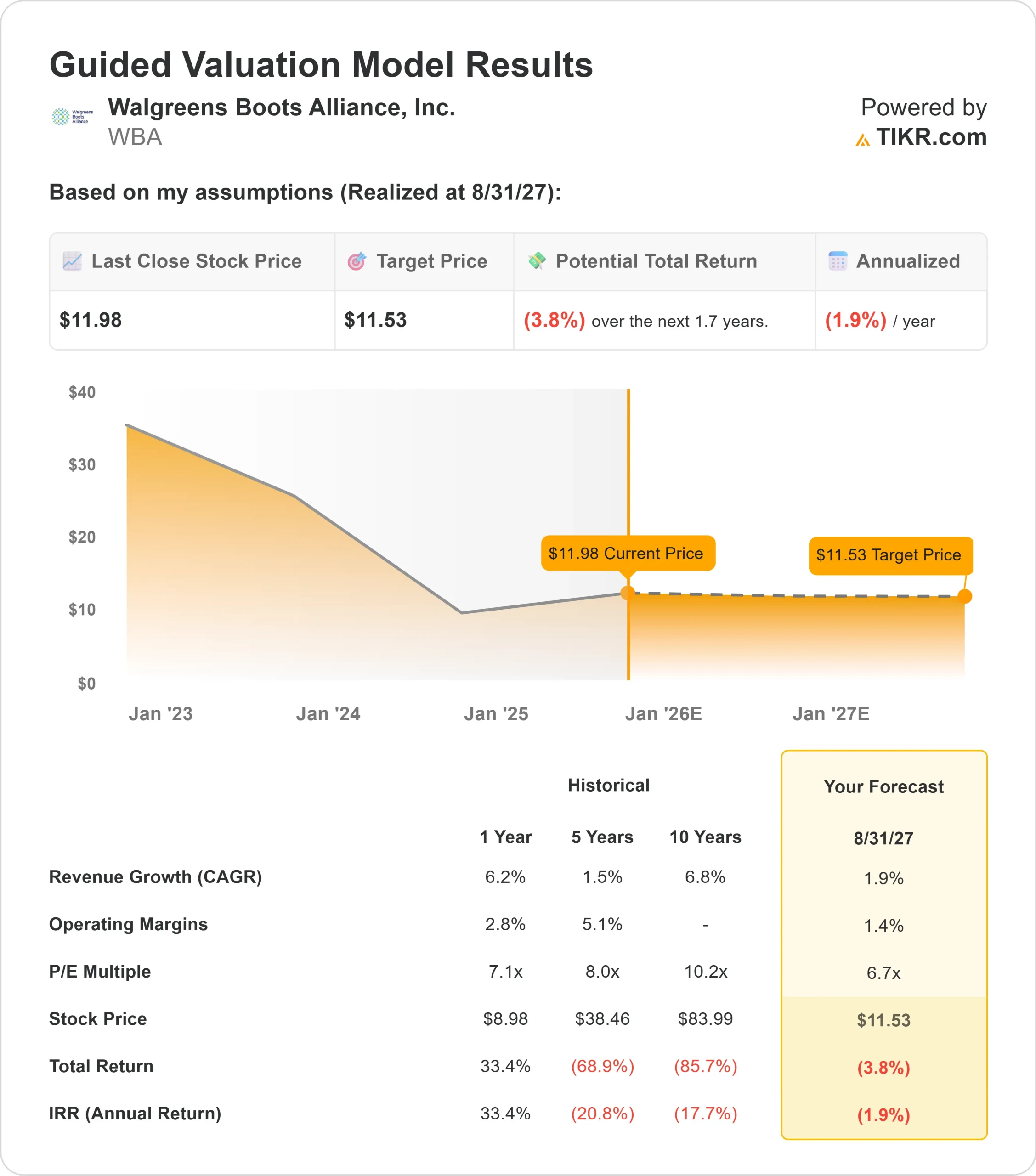

- 売上高は2027年まで1.9%成長すると予測されている。

- 営業利益率は1.4%近くを維持する見込み

- 株価は将来利益の6.7倍

- アナリストの平均予想に基づき、6.7倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり約12ドルの株価を示唆する。

- これは、トータルリターンがマイナス約4%、年率換算でおよそマイナス2%であることを意味する。

これらの数字は、ウォルグリーンが安定しつつあることを示唆しているが、意味のある収益力を再構築するには至っていない。成長は緩やかで、収益性は薄く、バリュエーションは長期的な改善の不確実性を反映している。株価は割安に見えるが、業績強化への道筋が明確でなければ、低倍率だけでは十分ではない。

投資家にとって、ウォルグリーンは成長株というよりはホールド株に近い。経営陣が一貫したマージン回復を実現し、長期的な収益軌道を再構築しない限り、リターンは限定的なものにとどまるだろう。

60秒以内に銘柄の真の価値を見る(TIKRを利用すれば無料) >>

楽観論の原動力は?

ウォルグリーンは課題にもかかわらず、緩やかな回復を支える可能性のある措置を講じている。同社はより深いコスト削減を実行しており、経営陣はすでに初期の財務的効果を指摘している。中核薬局事業への再重点化と不採算ベンチャーの縮小も、ボラティリティの低減と戦略的方向性の明確化に役立っている。

リーダーシップの交代も心強い。新CEOはよりヘルスケア中心のアプローチを導入し、規律ある実行と収益性を強調している。投資家はこれを、よりシャープな焦点と安定した業績を必要とする事業にとって建設的な変化と見ている。

このような行動は業績回復を保証するものではないが、ウォルグリーンがより安定した経営を行うための土台を築きつつあることを示している。投資家にとっては、たとえ期待値が低いままであったとしても、近年よりもバランスの取れたセットアップとなる。

弱気ケース:構造的・競争的圧力

ウォルグリーンは依然として大きな障害に直面している。薬局の償還圧力は厳しく、小売のトラフィックは安定せず、1%近い営業利益率は事業がいかに脆弱であるかを浮き彫りにしている。人件費と営業コストの上昇は、引き続き収益性を脅かしている。

競争も懸念材料だ。CVSはヘルスケア・サービスをさらに拡大し、アマゾンとオンライン薬局は処方箋のフルフィルメント(配達)に参入し続け、ディスカウント・ショップはコスト意識の高い買い物客を引き寄せている。これらの勢力は、ウォルグリーンがシェアを回復し、利幅を大幅に拡大することを困難にしている。

投資家にとって、弱気ケースは深刻な下振れよりも、ゆっくりとした進展を強調するものである。リスクは、ウォルグリーンが株主への実質的なリターンを生み出すことなく、収益性の再構築に数年を費やす可能性があることである。

2027年の見通し:ウォルグリーンの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、ウォルグリーンが2027年までに1株当たり12ドル近辺で取引される可能性を示唆している。これは約マイナス4%、年率換算でおよそマイナス2%のトータルリターンに相当する。

この見通しは慎重なスタンスを反映しており、利益率や収益成長に大きな改善がないことを前提としている。ウォルグリーンがより良いリターンを実現するためには、収益の立て直し、薬局経済の改善、より効果的なコスト管理で一貫した進展を示す必要がある。

投資家にとって、ウォルグリーンは着実ではあるが限定的なストーリーに見える。経営陣が今日の慎重な予想を上回り、持続的な収益モメンタムを回復しない限り、同社が力強い上昇を実現する可能性は低い。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。