キーポイント

- Coupangは台湾の拡大、市場の拡大、物流ネットワークへの積極的な自動化展開を通じて成長を加速させている。

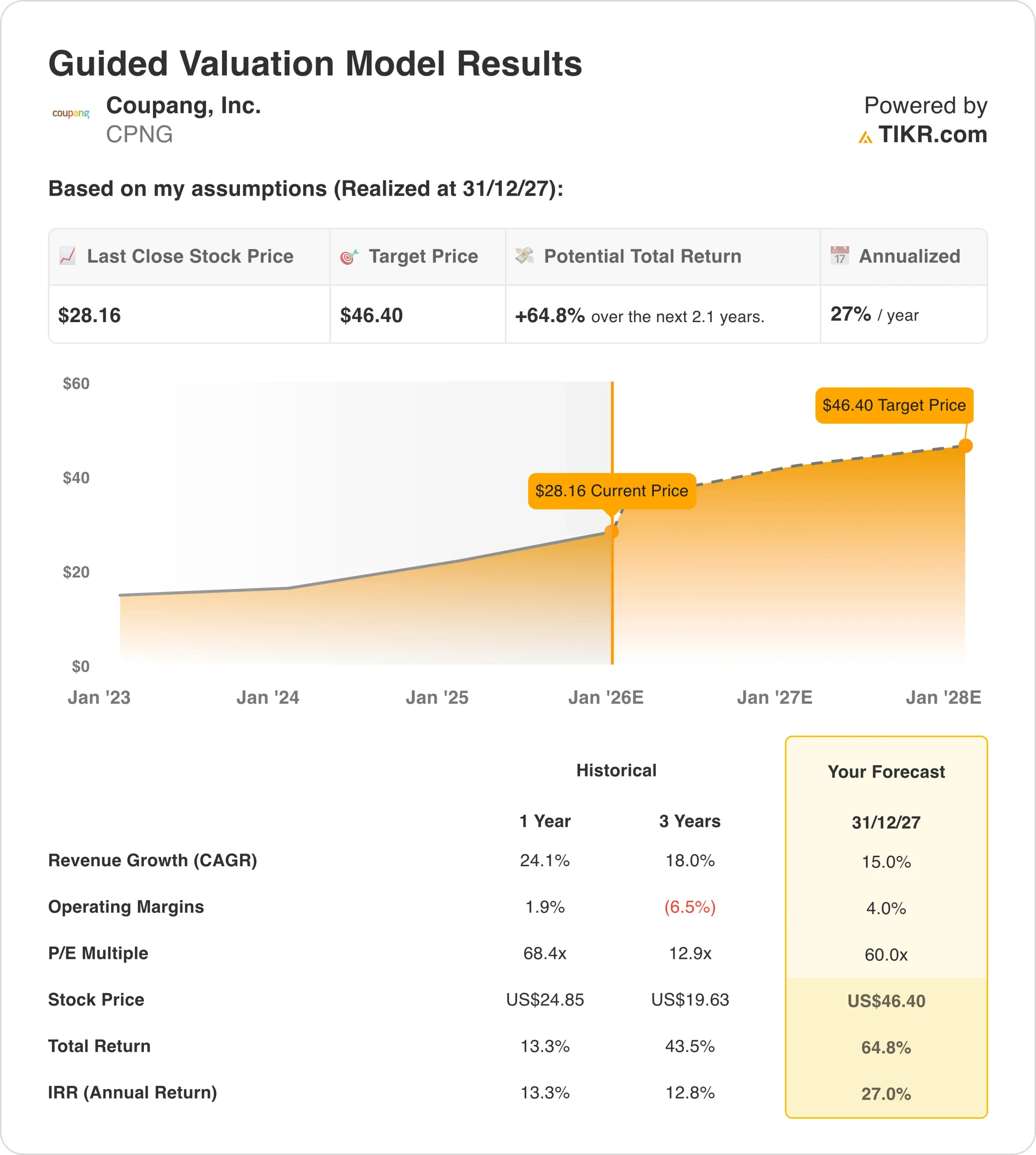

- CPNG株は、当社の評価前提に基づけば、2027年12月までに1株当たり46ドルに達する可能性がある。

- これは、今日の株価28ドルから65%のトータルリターンを意味し、今後2.1年間の年率リターンは27%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

クーパン(CPNG)は、台湾の3桁成長、FLC(フルフィルメント&ロジスティクス・バイ・クーパン)を含むマーケットプレイス提供の拡大、サービスレベルと運営コストの両方を改善する自動化導入の加速を通じて、アジアをリードするEコマース・プラットフォームとしての地位を強化している。

EコマースのリーダーであるCoupangは、韓国のProduct Commerceや、台湾の小売、Eatsフードデリバリー、その他のイニシアチブを含む開発中のオファリングを通じて顧客にサービスを提供し、全国的な物流インフラを通じて最速の配送、幅広い品揃え、最高の節約を提供している。

クーパンの第3四半期の売上高は93億ドルで、前年同期比18%増、恒常為替レートベースでは20%増となり、粗利益率は50ベーシスポイント以上拡大して29.4%、調整後EBITDAマージンは10ベーシスポイント拡大して4.5%となった。

製品コマースは売上総利益が24%増加し、マージンは210ベーシスポイント以上拡大して32.1%、セグメントEBITDAは50%増の7億500万ドルで、マージンは8.8%、台湾は3桁成長が加速し予想を上回った。

Coupangの株価が2027年まで大幅なリターンをもたらす可能性があるのは、台湾事業の規模を拡大し、自動化と市場拡大を通じて卓越したオペレーションを推進するためだ。

アナリストによるCoupang株の成長予測と予想を見る (無料) >>)

Coupang株のモデルによる分析

我々は、韓国市場での耐久性、韓国の発展を反映した台湾の初期の牽引力、および今後の大幅な自動化ランウェイに基づく評価仮定を使用して、Coupang株式の上昇可能性を分析した。

年間売上成長率15%、営業利益率4%、正規化PER倍率60倍という予測に基づき、Coupang株は一株当たり28ドルから46ドルまで上昇する可能性があるとモデルは予測している。

これは、今後2.1年間で65%のトータル・リターン、年率27%のリターンとなる。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を入力し、株式の期待リターンを計算することができます。

以下は、Coupang 株に使用したものである:

1.売上成長率: 15%

Coupangは第3四半期、恒常為替レートベースで20%増と好調な業績を達成した。プロダクト・コマースは報告ベースで16%、恒常為替レートベースで18%成長したが、これは主に新規顧客獲得よりも既存顧客からの支出増による。

韓国は依然として持続的な成長機会であり、その道筋はほとんど未開拓である。同社は、ファーストパーティーの商品について、加速度的に新しいブランドを取り込んでいるが、カタログの多くの商品はまだブランド・パートナーから直接調達していない。

台湾は最もエキサイティングな成長ドライバーであり、予想を上回る3桁の収益成長を見せている。顧客導入率と顧客維持率は、韓国の初期段階と驚くほど似ている。

これは、Coupangが台湾の加速する勢いを取り込みながら、市場のスケーリングと自動化のメリットによって韓国の成長を維持する能力を反映したもので、目先の台湾の投資拡大とのバランスを考慮し、15%の予測を使用した。

2.営業利益率 4%

Coupangは直近の12ヶ月間で1.9%の営業利益率を達成し、拡大の余地は大きい。

Coupangは、潜在的な可能性に比べて低い水準にとどまっているロジスティクスとフルフィルメント・ネットワークの自動化を積極的に加速している。この自動化はすでにサービスレベルと運営コストを改善しており、今後数年間はさらに強力な推進力となるだろう。

AIは、需要予測、フルフィルメント・プロセスの自動化、配送ルートの最適化など、オペレーション全体に具体的なメリットをもたらす。経営陣は、AIがサービス品質基準を引き上げつつ、大幅な損益削減を実現すると期待している。

営業利益率は4%と予想されるが、これはプロダクト・コマースが長期的に利益率10%を達成する見込みであること、台湾への投資による足かせがあるが、事業規模が拡大するにつれて緩和されること、ネットワーク全体で自動化の効果が高まることを反映している。

3.出口PER倍率:60倍

Coupangの株価は現在PER60倍で取引されているが、これは高成長プロフィールを反映しており、マージンは拡大し、フリーキャッシュフローは12ヶ月累計で36%増の13億ドルと、強力なキャッシュ創出を行っている。

過去のPER倍率を見ると、株価は過去1年間で平均68.4倍、3年間で平均64.7倍となっており、リーダーとしての地位と成長軌道に対して持続的に割高なバリュエーションを示している。

我々は、Coupangの複製が困難なユニークな物流インフラ、新しい市場へのビジネスモデルの移植性の台湾の検証、およびProduct Commerceが10%を超えて規模を拡大し、自動化の利点が複合化するにつれて大幅なマージン拡大の余地を考慮し、60倍の出口倍率を維持する。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

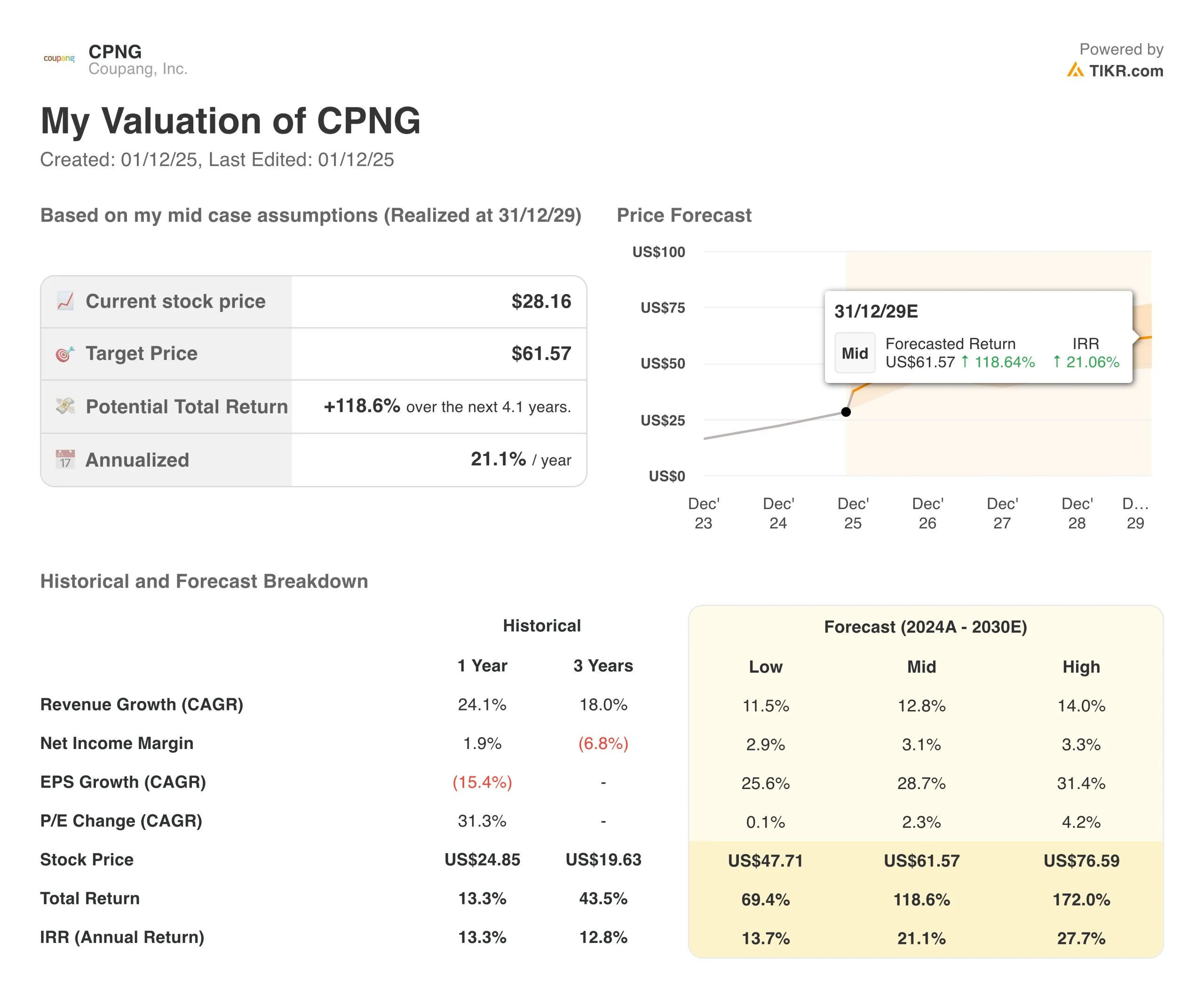

2030年までのCoupang株のさまざまなシナリオは、台湾の実行と自動化の利点の実現に基づいてさまざまな結果を示しています:(これらは推定であり、リターンを保証するものではありません):

- 低位ケース:台湾は期待外れ、韓国の成長も鈍化 → 年間14%のリターン

- ミッドケース:台湾が牽引役となり、自動化によってマージンが拡大 → 年間27%のリターン

- ハイケース:台湾が加速し、市場規模が予想を上回る → 年間リターン38

保守的なケースであっても、Coupang株は、韓国での圧倒的な地位、強固なキャッシュ創出、顧客のためにトレードオフを継続的に解消するオペレーショナル・エクセレンス文化に支えられた強力なリターンを提供する。

アナリストがCoupang株について今どう考えているかを見る (TIKRで無料) >>)

Coupang株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!