シェブロン株の主要統計

- 過去6ヶ月間のパフォーマンス:20%

- 52週レンジ: $132 to $188

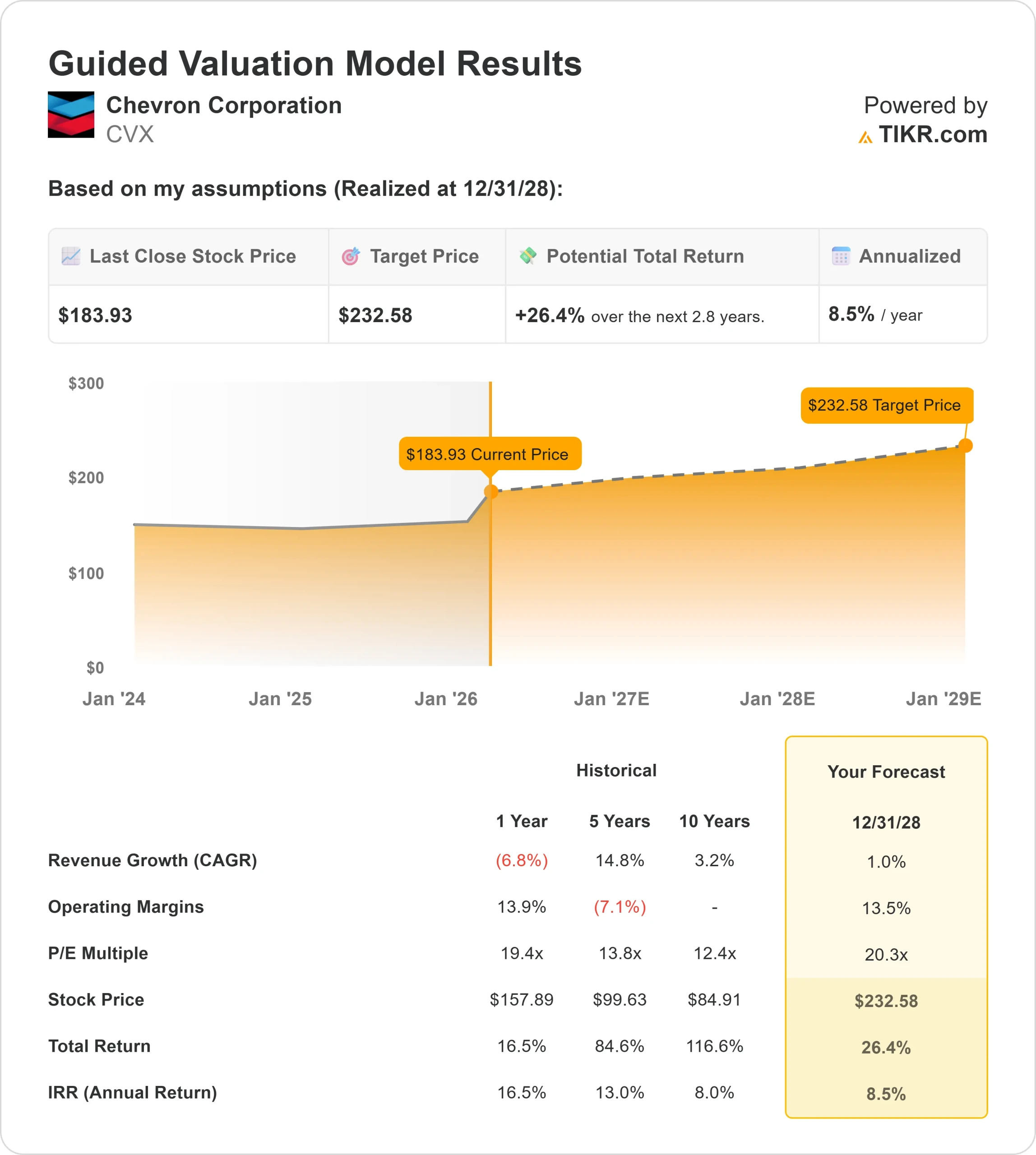

- 評価モデル目標株価:233ドル

- インプライド・アップサイド: 26.4%

TIKRの新しいバリュエーション・モデル(無料)を使って、Chevron Corporationのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

シェブロン・コーポレーションエネルギー価格が安定し、投資家がキャッシュフローが持続する大手総合石油メーカーに回帰したためだ。株価は現在、132ドルから188ドルの52週レンジの上限付近で取引されている。

株価上昇の原動力となったのは、記録的な生産量の増加とフリー・キャッシュ・フローの回復力強化で、コモディティのボラティリティから構造的な収益力へと焦点が移った。

原油価格が前年比で15%近く下落したにもかかわらず、資産売却を除いた調整フリー・キャッシュフローは35%以上増加し、コスト管理と営業レバレッジの改善を示した。

販売量の増加とマージンの拡大が相まって、6ヵ月間の増益を支えた。

シェブロンの第4四半期の利益は28億ドル(1株当たり1.39ドル)、調整後利益は30億ドルとなった。

生産量は、パーミアンの日量100万バレル(石油換算)、日量26万バレルを追加したテンギズ・フューチャー・グロース・プロジェクトの完了など、記録的な水準に達した。

経営陣は、パーミアン、米国湾、東地中海を含む利益率の高い資産から、2026年に7%から10%の生産増加を見込んでいる。

マイク・ワースCEOは、「シェブロンはこれまで以上に大きく、強く、弾力的になる」と述べた。

機関投資家の動きもこの動きを後押しした。バンガードは17.9%増の183,790,028株(約285.4億ドル相当)、NEOSインベストメント・マネジメントは78.9%増の235,718株となった。

ノースウェスタン・ミューチュアルとフィフス・サード・バンコープも株式を追加した。エクスポージャーを縮小した企業もあったが、大口保有者による積み増しが上昇を後押しした。

シェブロン・コーポレーションのアナリストによる成長予測と目標株価を見る(無料) >> シェブロン・コーポレーションは割安か?

シェブロンは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR): 1.0%

- 営業利益率13.5%

- 出口PER倍率: 20.3倍

収益の前提は引き続き保守的である。アナリスト予想では、売上高は2025年の1,890億3,100万ドルから2028年には1,947億7,271万ドルに増加し、年率約1.0%の成長を意味する。

マージンの耐久性が重要な原動力である。ペルミアン、テンギズの立ち上げ、アメリカ湾プロジェクト、東地中海ガス拡張による生産増は、ポートフォリオをよりキャッシュ・マージンの高いバレルへとシフトさせる。

これらの資産からの生産量の増加は、原油価格が安定した場合でも、強力な営業レバレッジをもたらす。

コスト規律がさらなる支えにシェブロンは2025年に15億ドルの構造的節約を達成し、2026年末までに30億ドルから40億ドルを目標に、年間20億ドル以上の実行率を達成した。シェールオイルと上流事業の効率化により、フリーキャッシュフローの創出が強化される。

精製の強さがさらなるバランスをもたらす。シェブロンの複雑な下流システムは、有利な重質原油差益の恩恵を受けることができ、サイクル全体のマージンを支える。

これらのインプットに基づき、シェブロンの目標株価は232.58ドルとなり、183.93ドルからのアップサイドは合計26.4%となる。6%以上のアップサイドを割安とするあなたのフレームワークでは、シェブロンは割安と判断されます。

2026年の業績は、積極的な収益拡大よりも、継続的な増産、コスト効率、精製の安定性、フリー・キャッシュ・フローの持続にかかっている。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>>>>><

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。