Principali risultati:

- Pietra miliare dell'integrazione di Breeze: Valvoline Inc. ha completato l'acquisizione di 162 negozi Breeze Autocare per 593 milioni di dollari nel dicembre 2025, espandendo la propria rete verso l'obiettivo di 3.500 negozi e aggiungendo 160 milioni di dollari di ricavi previsti per i 10 mesi dell'anno fiscale 2026.

- Ripristino del momentum nel 1° trimestre: Valvoline Inc. ha realizzato nel 1° trimestre 2026 un fatturato netto di 462 milioni di dollari e un utile per azione rettificato di 0,37 dollari, con una crescita dei ricavi del 15% e un'espansione delle vendite nello stesso punto vendita del 6% che hanno battuto le aspettative della società e hanno riaffermato la guidance per l'anno fiscale 2026 di 2,0-2,1 miliardi di dollari di ricavi.

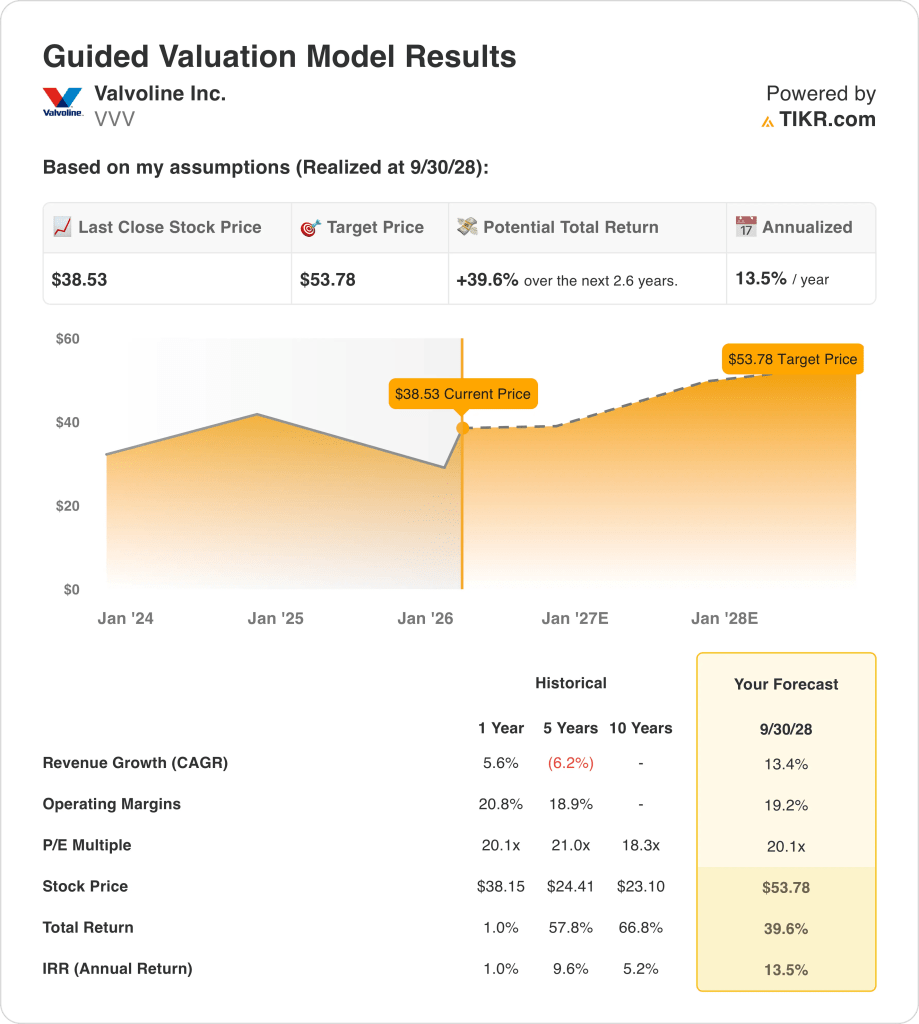

- Quadro degli obiettivi di prezzo: Sulla base di una crescita dei ricavi del 13%, di margini operativi del 19% e di un multiplo di uscita di 20x, il titolo Valvoline Inc. potrebbe raggiungere i 54 dollari entro settembre 2028 dai 39 dollari attuali.

- Profilo di rendimento: Valvoline Inc. implica un rialzo totale del 40% da 39 a 54 dollari in 3 anni, pari a un rendimento annualizzato del 14% in base alle attuali ipotesi di espansione dei margini e di ampliamento della rete.

Analisi del caso di Valvoline Inc.

Valvoline Inc.(VVV) gestisce e affitta oltre 2.200 centri di assistenza rapida negli Stati Uniti e in Canada, offrendo servizi di manutenzione preventiva per autoveicoli che includono cambi d'olio in 15 minuti, sostituzioni di batterie, rotazioni di pneumatici e manutenzione raccomandata dal produttore attraverso il suo modello di vendita al dettaglio asset-light.

Dal punto di vista finanziario, l'azienda ha generato un fatturato di 1,71 miliardi di dollari per l'anno fiscale 2025, con una crescita del 6%, mentre l'utile lordo ha raggiunto i 640 milioni di dollari e i margini lordi sono saliti al 37%, ma le spese operative, pari a 328 milioni di dollari, hanno compresso i margini operativi al 18%, poiché gli investimenti in infrastrutture tecnologiche e nell'espansione dei punti vendita hanno assorbito i guadagni di redditività.

L'acquisizione di 162 negozi Breeze Autocare, conclusa il 1° dicembre 2025 per 593 milioni di dollari, ha aggiunto una dimensione significativa alla rete, ma ha anche introdotto 33 milioni di dollari di interessi passivi annui incrementali derivanti da un nuovo Term Loan B da 740 milioni di dollari, che ha spinto la leva finanziaria netta a 3,3x l'EBITDA rettificato da 2,5x i livelli precedenti.

I risultati del primo trimestre del 2026 hanno prodotto vendite nette per 462 milioni di dollari e un EPS rettificato di 0,37 dollari, battendo le stime del consenso di 0,33 dollari, grazie alla crescita del 6% delle vendite negli stessi punti vendita a livello di sistema e all'aumento dei margini EBITDA rettificati di 60 punti base al 25%, mentre il management ha riaffermato la guidance per l'intero anno fiscale 2026, che prevede un fatturato compreso tra 2,0 e 2,1 miliardi di dollari e un EPS rettificato compreso tra 1,60 e 1,70 dollari, nonostante la pressione sui margini a breve termine dovuta all'integrazione delle sedi Breeze non ancora mature.

L'amministratore delegato Lori Flees ha dichiarato durante la telefonata per gli utili del primo trimestre: "Abbiamo ottenuto ottimi risultati nel primo trimestre e un altro aumento a due cifre sia delle vendite dei negozi a livello di sistema che delle vendite nette, e siamo ben posizionati mentre continuiamo a portare avanti le nostre priorità strategiche e a creare valore a lungo termine per i nostri azionisti".

Nel frattempo, il direttore finanziario Kevin Willis ha previsto che i negozi Breeze contribuiranno "con circa 160 milioni di dollari di fatturato per i dieci mesi in cui saremo proprietari dell'attività nell'anno fiscale 2026" e ha aggiunto che l'azienda intende ridurre la leva finanziaria a 2,5x "il più rapidamente possibile" prima di riprendere l'attività di riacquisto di azioni, segnalando una disciplina di allocazione del capitale in un contesto di espansione accelerata della rete.

La tensione dell'investimento si concentra sulla possibilità che l'aggressiva espansione dei punti vendita di Valvoline e l'integrazione di Breeze possano compensare la diluizione dei margini a breve termine di 100 punti base e gli elevati costi di interesse di 33 milioni di dollari all'anno, mantenendo al contempo uno slancio degli utili sufficiente a sostenere un multiplo in avanti di 20x in un contesto di prezzo attuale del titolo di 39 dollari e di rendimenti annualizzati previsti del 14% fino a settembre 2028.

Cosa dice il modello per le azioni VVV

Il titolo Valvoline Inc. riflette una strategia di espansione aggressiva attraverso l'acquisizione di Breeze per 593 milioni di dollari, che ha aggiunto 162 negozi e 160 milioni di dollari di ricavi stimati per l'anno fiscale 2026, ma la diluizione dei margini a breve termine di 100 punti base e l'elevata leva finanziaria a 3,3x EBITDA limitano la redditività durante la fase di integrazione.

Pertanto, l'ipotesi di mercato sostiene una crescita dei ricavi del 13,4%, margini operativi del 19,2% e un multiplo di uscita di 20,1x, che produce un prezzo obiettivo di 53,78 dollari entro settembre 2028, con ipotesi di crescita superiori all'espansione dei ricavi del 5,6% nell'anno fiscale 2025, ma inferiori alla proiezione di consenso del 19,5% nell'anno fiscale 2026.

Questa valutazione offre un rialzo totale del 39,6% e un rendimento annualizzato del 13,5% a partire da 38,53 dollari, che rappresentano rendimenti superiori a un tipico tasso di ostacolo azionario del 10%, ma che incorporano il rischio di esecuzione legato alla maturazione dei negozi, ai tempi di riduzione della leva finanziaria e allo slancio sostenuto delle vendite negli stessi negozi.

Considerati i rendimenti annualizzati del 13,5% che compensano la complessità dell'integrazione e le priorità di riduzione della leva finanziaria, il modello segnala un Buy, favorendo l'apprezzamento del capitale rispetto alla conservazione, mentre lo sviluppo della rete e il recupero dei margini sostengono la forza degli utili fino all'anno fiscale 2028.

Con un rendimento annualizzato del 13,5% che supera il limite del 10%, il modello sostiene l'apprezzamento del capitale in quanto il rischio di integrazione di Breeze è compensato dallo sviluppo della rete di negozi e dalla normalizzazione dei margini, giustificando un Buy.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Valvoline:

1. Crescita dei ricavi: 13,4%

L'ipotesi di crescita del 13,4% si colloca materialmente al di sopra del CAGR storico quinquennale negativo del 6,2%, ma questo confronto è distorto dalla scissione di Ashland avvenuta nell'anno fiscale 2022 che ha creato un reset strutturale dei ricavi, mentre la crescita a 1 anno del 5,6% riflette meglio l'attuale performance di base prima che il contributo di Breeze si sovrapponga.

L'esecuzione attuale sostiene una crescita del 13,4%, dato che il primo trimestre del 2026 ha registrato una crescita delle vendite nette del 15% su base aggiustata per il refranchising e un'espansione delle vendite nello stesso punto vendita a livello di sistema del 5,8%; la dirigenza ha riaffermato una guidance per i ricavi dell'anno fiscale 2026 compresa tra i 2,0 e i 2,1 miliardi di dollari, che richiede una crescita sostenuta degli scontrini grazie al potere di determinazione dei prezzi e alla premialità dei servizi.

Per progredire è necessario che l'integrazione dei punti vendita Breeze proceda senza che si verifichino rotture di clienti o interruzioni operative, mentre la rete di base deve mantenere una crescita positiva delle transazioni nonostante i confronti più difficili tra un anno e l'altro e la potenziale debolezza della spesa dei consumatori nei servizi automobilistici discrezionali.

Il mantenimento di una crescita del 13,4% dipende anche dalla capacità dell'azienda di aprire 330-360 nuovi negozi netti nell'anno fiscale 2026, come previsto, con i partner in franchising che contribuiscono con la loro quota prevista e i tempi di costruzione che rimangono nei tempi previsti, nonostante i vincoli del mercato del lavoro e i ritardi nelle autorizzazioni.

Questo dato si colloca al di sopra della crescita dei ricavi a 1 anno del 5,6%, in quanto l'acquisizione di Breeze rappresenta un cambio di passo una tantum nella scala della rete, e la valutazione capitalizza questo elevato tasso di crescita su più anni senza aggiustare per la natura non ricorrente del contributo dell'acquisizione.

2. Margini operativi: 19.2%

Il titolo Valvoline ha registrato margini operativi del 20,8% nell'anno fiscale 2025 su base annuale e del 18,9% su base quinquennale, ma queste cifre riflettono i margini EBITDA rettificati piuttosto che i margini operativi puri, in quanto il modello di servizio al dettaglio dell'azienda comporta un'intensità di costi fissi inferiore rispetto alla produzione di prodotti, ma deve comunque far fronte a pressioni sulle spese di lavoro e immobiliari.

L'ipotesi di un margine del 19,2% è inferiore al livello di 1 anno del 20,8%, in quanto l'integrazione di 162 negozi Breeze non ancora maturi crea una diluizione a breve termine stimata in 100 punti base sui margini EBITDA, mentre i margini EBITDA rettificati del 1° trimestre 2026, pari al 25,4%, dimostrano un'espansione di 60 punti base rispetto all'anno precedente grazie alla leva del lavoro e dei prodotti.

La sostenibilità dei margini dipende dalla disciplina dei prezzi e dall'ottimizzazione del mix di servizi, in quanto la crescita dei biglietti, guidata dall'aumento dei servizi come la sostituzione della batteria e il cambio del fluido differenziale, comporta una redditività incrementale più elevata rispetto al cambio dell'olio di base, ma la pressione competitiva di altri operatori quick-lube limita la flessibilità dei prezzi.

I punti vendita Breeze operano attualmente a livelli di produttività inferiori rispetto ai punti vendita Valvoline maturi e la direzione prevede un recupero dei margini man mano che queste unità aumenteranno il traffico e adotteranno procedure operative standardizzate, ma questa traiettoria presuppone che l'integrazione avvenga con successo, senza interruzioni sostanziali della clientela o un elevato turnover dei team dei punti vendita acquisiti.

Qualsiasi deviazione nell'inflazione del costo del lavoro, la volatilità dei prezzi del petrolio usato o la debolezza dei tassi di attacco dei ricavi non petroliferi comprimerebbero i margini più rapidamente di quanto ipotizzato dal modello, poiché le spese generali, amministrative e di vendita (SG&A) dell'azienda, pari a 328 milioni di dollari nell'anno fiscale 2025, richiedono ancora un controllo disciplinato mentre sostengono gli investimenti tecnologici nei sistemi CRM, l'implementazione di SAP e la modernizzazione della piattaforma dei negozi.

Questo dato si colloca al di sotto del margine operativo a 1 anno del 20,8%, poiché l'integrazione di Breeze diluisce temporaneamente la redditività e la spesa tecnologica assorbe i guadagni di efficienza, e la valutazione presuppone che i margini si stabilizzino vicino alle medie storiche senza un'espansione strutturale, nonostante i vantaggi di scala.

3. Multiplo P/E di uscita: 20,1x

La storia di valutazione del titolo Valvoline si basa su multipli legati al suo modello di franchising leggero e alla domanda di manutenzione ricorrente, con un P/E NTM a 1 anno pari a 20,1x nella più recente ipotesi di mercato e una media quinquennale di 21,0x che riflette la disponibilità degli investitori a pagare per una generazione di cassa prevedibile e la possibilità di espansione della rete.

Il multiplo di uscita di 20,1x capitalizza gli utili normalizzati nell'ipotesi che l'integrazione di Breeze venga completata con successo, che la leva finanziaria si riduca da 3,3x all'obiettivo di 2,5x dell'EBITDA e che la crescita delle vendite negli stessi punti vendita si mantenga a livelli a una cifra media fino all'anno fiscale 2028 senza cali delle transazioni dovuti alla recessione.

Questo multiplo presuppone che il mercato continui a valutare Valvoline alla pari con il suo range storico, nonostante gli elevati interessi passivi di 33 milioni di dollari all'anno derivanti dal nuovo Term Loan B e la complessità operativa dell'integrazione di 162 negozi, perseguendo al contempo una crescita organica di 250 nuovi negozi entro l'anno fiscale 2027.

Il multiplo di uscita è in linea con il P/E NTM ipotizzato dal mercato di 20,1x per l'anno fiscale 2026, ma questa valutazione non incorpora un'ulteriore espansione del multiplo e quindi dipende interamente dalla crescita degli utili piuttosto che da una rivalutazione per ottenere rendimenti per gli azionisti.

La valutazione terminale dipende dalla stabilità degli utili e dalla visibilità del flusso di cassa, poiché la società ha sospeso i riacquisti di azioni per dare priorità alla riduzione della leva finanziaria e qualsiasi delusione nei tempi di maturazione dei negozi, nel recupero dei margini o nel posizionamento della concorrenza comprimerebbe il multiplo più rapidamente di quanto gli utili possano recuperare.

Questo valore è in linea con il P/E a 1 anno di 20,1x e leggermente inferiore al P/E a 5 anni di 21,0x, in quanto l'espansione dei margini e la normalizzazione della crescita rientrano già nei fondamentali previsti e la valutazione presuppone che il mercato mantenga la sua visione attuale senza rivalutare il rischio.

Cosa succede se le cose vanno meglio o peggio?

I risultati azionari di Valvoline Inc. dipendono dalla velocità di maturazione dei negozi, dallo slancio delle vendite negli stessi punti vendita e dal recupero dei margini grazie all'integrazione di Breeze fino a settembre 2030.

- Caso basso: se la pressione della concorrenza limita il potere di determinazione dei prezzi e i negozi Breeze maturano più lentamente del previsto, i ricavi crescono del 10% e i margini netti mantengono l'11% → rendimento annualizzato del 5%.

- Caso medio: Con una crescita sostenuta dei biglietti e un'integrazione riuscita, i ricavi crescono dell'11% e i margini netti raggiungono il 12% → 11% di rendimento annualizzato.

- Caso alto: se la premializzazione accelera e la leva operativa fa aumentare la redditività, i ricavi crescono del 12% e i margini netti si avvicinano al 12% → 15% di rendimento annualizzato.

Quanto rialzo ha il titolo Valvoline da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!