Principali risultati:

- Espansione della capacità produttiva nel settore dell'aviazione: Garmin ha acquistato un complesso di hangar da 75.000 piedi quadrati per aggiungere spazio a 75 dipendenti, espandendo la certificazione degli aeromobili e le prove di volo, mentre i ricavi del settore aeronautico sono già cresciuti del 18% nell'ultimo trimestre riportato.

- Trimestre da record: Garmin ha registrato una crescita trimestrale del fatturato di 2 miliardi di dollari, pari al 12%, e un utile operativo di 457 milioni di dollari con un margine del 26%, per poi alzare la guidance EPS per l'intero anno a 8 dollari e ribadire un fatturato di 7 miliardi di dollari.

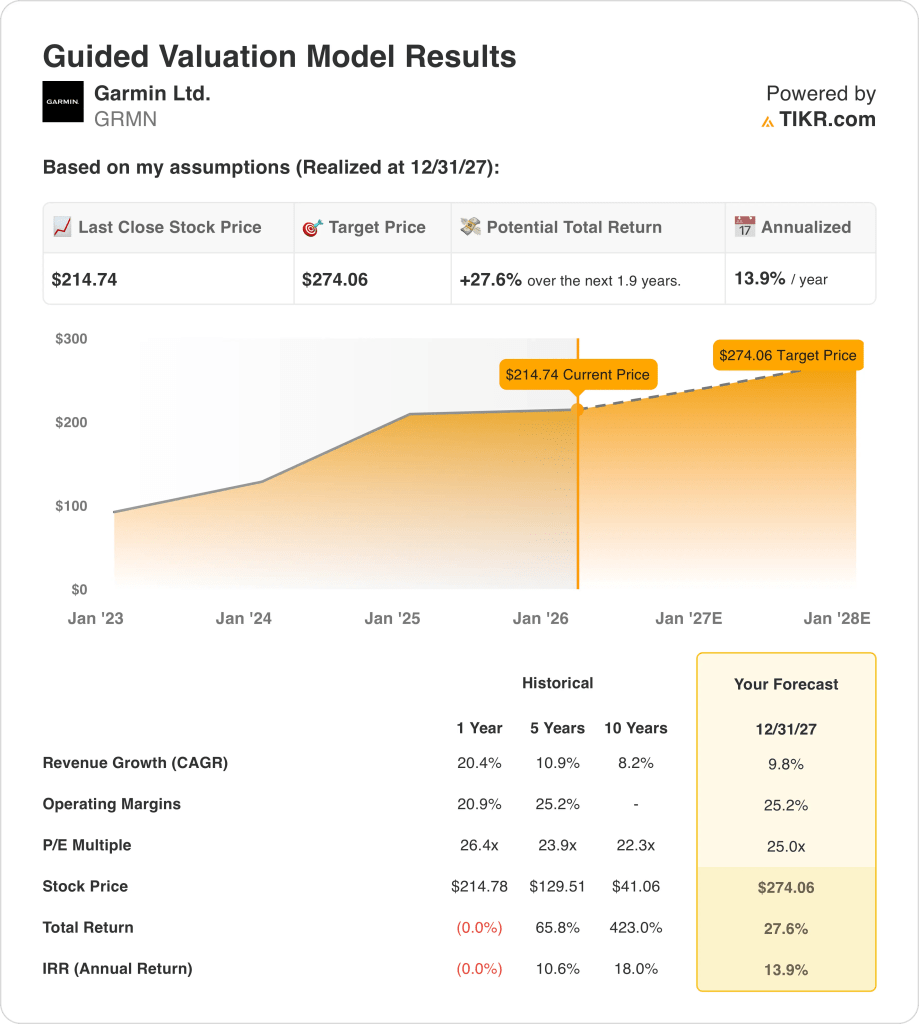

- Proiezione dei prezzi: Il titolo Garmin potrebbe raggiungere i 274 dollari entro il 2027, dato che il modello prevede una crescita dei ricavi del 10%, margini operativi del 25% e un P/E di uscita di 25x.

- Rialzo previsto: Garmin implica un rialzo totale del 28% da 215 a 274 dollari, che si traduce in un rendimento annualizzato del 14% in circa 2 anni.

Analisi del caso Garmin Ltd.

Garmin Ltd.(GMRN) ha ampliato la sua presenza nel settore dell'aviazione il 10 febbraio 2026 con l'acquisizione di un hangar di 75.000 piedi quadrati a Mesa, posizionando l'azienda per una maggiore produzione di certificazioni prima della pubblicazione degli utili del quarto trimestre del 18 febbraio 2026.

Nella telefonata sugli utili del terzo trimestre, Garmins ha dichiarato che il fatturato ha raggiunto i 2 miliardi di dollari, in crescita del 12%, con 457 milioni di dollari di utile operativo e un margine operativo del 26%, mantenendo l'azienda sulla strada dei 7 miliardi di dollari di fatturato annuale.

Il margine lordo si è attestato al 59%, mentre le spese operative hanno rappresentato il 33% del fatturato; la guidance per l'intero anno prevede un margine operativo del 25% e un EPS proforma di 8 dollari, sostenuto dal contributo di segmenti diversificati.

I ricavi del fitness sono aumentati del 30% a 601 milioni di dollari, l'aviazione è cresciuta del 18% a 240 milioni di dollari, la marina è salita del 20% a 267 milioni di dollari, mentre l'outdoor è sceso del 5% a 498 milioni di dollari dopo un forte ciclo di prodotti precedente.

Durante la telefonata per gli utili del terzo trimestre del 2025, l'amministratore delegato Cliff Pemble ha dichiarato: "Garmin ha ottenuto un altro trimestre di risultati finanziari eccezionali", facendo riferimento a una crescita dei ricavi del 12% e a incrementi a due cifre in 3 dei 5 segmenti.

Con 4 miliardi di dollari di liquidità, 2 miliardi di dollari di scorte per gestire l'esposizione tariffaria e un multiplo di valutazione di 25x, l'attenzione degli investitori si concentra ora sulla possibilità di sostenere una crescita dei ricavi del 10% senza un'espansione del multiplo.

Cosa dice il modello per le azioni Garmin

Garmin mostra una domanda costante nei settori del fitness e dell'aviazione, mentre la recente espansione della capacità produttiva e i margini operativi del 25,2% mantengono le aspettative equilibrate piuttosto che elevate.

L'ipotesi di mercato utilizza una crescita dei ricavi del 9,8%, margini operativi del 25,2% e un multiplo di uscita pari a 25,0x, producendo un prezzo obiettivo di 274,06 dollari allineato alle attuali tendenze di redditività.

Tale obiettivo riflette un rialzo totale del 27,6% e un rendimento annualizzato del 13,9%, superando un tasso di ostacolo azionario del 10% ma offrendo un moderato rendimento in eccesso.

Il modello segnala un Buy, in quanto un rendimento annualizzato del 13,9% in base a ipotesi di mercato conservative supporta un'allocazione disciplinata del capitale.

Un rendimento annualizzato del 13,9% supera un hurdle rate azionario del 10% e sostiene l'apprezzamento del capitale, non solo la conservazione, poiché la crescita dei ricavi ipotizzata dal mercato e la valutazione 25,0x giustificano la compensazione del rischio fino al 2027.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Garmin:

1. Crescita dei ricavi: 9,8%

Il titolo Garmin ha registrato una crescita dei ricavi del 20,4% nel 2024 dopo il 7,6% del 2023 e ha invertito il calo del 2,5% del 2022 grazie al rafforzamento della domanda nei settori Fitness, Aviazione e Nautica.

I ricavi sono stati pari a 6,30 miliardi di dollari nel 2024, mentre le stime indicano 7,14 miliardi di dollari nel 2025 e 7,66 miliardi di dollari nel 2026, con una crescita moderata dal 13,3% al 7,3%.

L'ipotesi di crescita dei ricavi del 9,8% si colloca al di sotto del recente ritmo del 20,4% e vicino al CAGR quinquennale del 10,9%, e presuppone guadagni di quota stabili tra gli indossabili e il backlog dell'aviazione.

È inferiore alla crescita storica dei ricavi del 20,4% su un anno, poiché i confronti più difficili e la normalizzazione del ciclo del prodotto limitano l'accelerazione e l'espansione della valutazione del capitale.

2. Margini operativi: 25,2%

Il titolo Garmin ha ampliato il margine operativo al 25,3% nel 2024 dal 20,9% nel 2023 dopo il 21,1% nel 2022, grazie all'aumento del peso del mix dei segmenti a più alto margine.

Il margine lordo si è mantenuto al 58,7% nel 2024, mentre l'utile operativo è salito a 1,59 miliardi di dollari e le spese operative sono state pari a 2,10 miliardi di dollari.

L'ipotesi di un margine operativo del 25,2% è in linea con la struttura attuale e presuppone che i ricavi raggiungano i 7,66 miliardi di dollari entro il 2026, mentre la crescita delle spese rimane disciplinata.

L'esposizione tariffaria, le variazioni valutarie e l'intensità delle promozioni nel quarto trimestre introducono una variabilità dei costi, e qualsiasi slittamento del margine lordo comprimerebbe il margine operativo al di sotto del 25%.

Questo dato è in linea con il margine operativo a 1 anno del 25,3%, in quanto il modello presuppone una stabilità piuttosto che un'ulteriore espansione strutturale della redditività.

3. Multiplo P/E di uscita: 25x

Il titolo Garmin è stato scambiato a 26,4 volte gli utili a 1 anno, a 23,9 volte su 5 anni e a 22,3 volte su 10 anni, e questi livelli confermano la solidità degli utili in tutti i segmenti.

Il multiplo di uscita di 25× capitalizza un EPS normalizzato di 8,72 dollari nel 2026 secondo le ipotesi di mercato e rimane vicino ai livelli di valutazione attuali senza ipotizzare un'espansione del multiplo.

L'ipotesi di mercato per il P/E NTM del 2026 si colloca a metà degli anni 20 e il multiplo di uscita 25× si allinea al sentiment prevalente piuttosto che al picco di entusiasmo.

Se la crescita dei ricavi dovesse rallentare al di sotto del 9,8% o il margine scivolare sotto il 25,2%, il multiplo probabilmente si comprimerebbe verso la media decennale vicina a 22x.

Si tratta di un valore inferiore al P/E storico a 1 anno, pari a 26,4x, in quanto la solidità degli utili sostiene la valutazione, mentre il rallentamento della crescita dei ricavi limita l'espansione del multiplo.

Cosa succede se le cose vanno meglio o peggio?

I rendimenti delle azioni Garmin sono determinati dalla forza della domanda di wearable, dalla conversione del backlog dell'aviazione e dal controllo dei margini nei vari segmenti fino al 2029.

- Caso basso: se i cicli outdoor si attenuano e la pressione sui costi aumenta, il fatturato cresce del 7,6% e i margini netti si mantengono vicini al 19,8% → rendimento annualizzato del 2,8%.

- Caso medio: Con una domanda costante di fitness e la stabilità dell'aviazione, il fatturato cresce dell'8,5% e i margini netti raggiungono il 21,3% → 8,9% di rendimento annualizzato.

- Caso alto: se gli indossabili guadagnano quote e il mix migliora, i ricavi crescono del 9,3% e i margini netti salgono al 22,4% → 14,5% di rendimento annualizzato.

Quanto rialzo ha il titolo Garmin da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!