Principali risultati:

- Mancanza del quarto trimestre e impatto della tempesta: Tractor Supply Company ha riportato vendite nette per il quarto trimestre del 2025 pari a 3,9 miliardi di dollari, mancando il consenso di 4,0 miliardi di dollari, mentre le vendite comparabili dei negozi sono cresciute dello 0,3% rispetto al 2,3% previsto, con l'amministratore delegato Hal Lawton che ha citato 100 punti base di vento contrario dovuto al passaggio dell'uragano Helene e al recupero della tempesta di Milton, che hanno contribuito in modo più significativo ai risultati del 2024 rispetto alle stime iniziali.

- Guida fiscale per il 2026 inferiore alle previsioni: Tractor Supply Company ha emesso una guidance di crescita delle vendite nette per l'anno fiscale 2026 compresa tra il 4% e il 6%, al di sotto del 6% del consenso, e un utile per azione compreso tra 2,13 e 2,23 dollari, al di sotto dei 2,31 dollari stimati dalla società, aumentando al contempo il dividendo trimestrale del 4% a 0,96 dollari per azione e ampliando il consiglio di amministrazione a 10 membri con la nomina di Sonia Syngal.

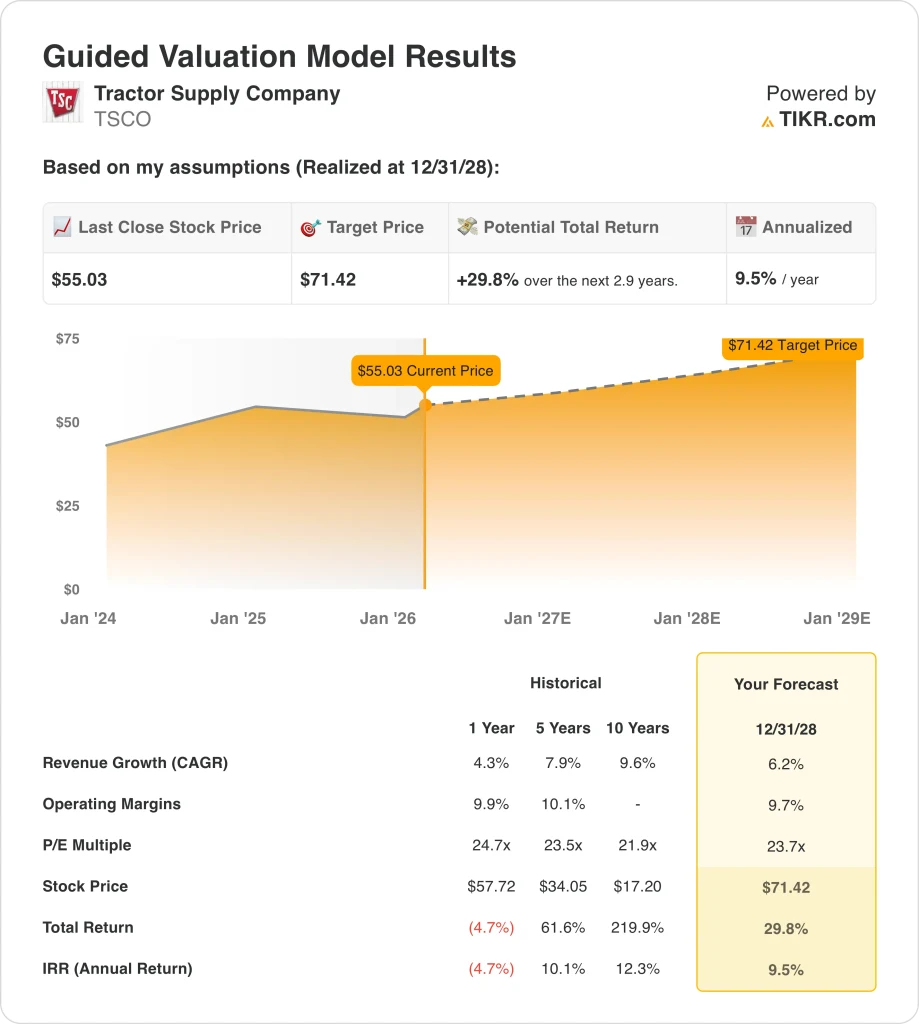

- Quadro degli obiettivi di prezzo: Sulla base di una crescita dei ricavi del 6%, di margini operativi del 10% e di un multiplo di uscita di 24x, il titolo Tractor Supply Company potrebbe raggiungere i 71 dollari entro dicembre 2028 dai 55 dollari attuali.

- Profilo di rendimento: Tractor Supply Company implica un rialzo totale del 30% da 55 a 71 dollari in 3 anni, pari a un rendimento annualizzato del 10%, ipotizzando che la spesa discrezionale si stabilizzi, che le 100 nuove aperture di negozi nell'anno fiscale 2026 garantiscano la produttività storica e che l'iniziativa delle vendite dirette punti a raggiungere 50 milioni di dollari di fatturato nel 2026 senza ulteriori diluizioni dei margini.

Analisi del caso di Tractor Supply Company

Tractor Supply Company(TSCO) serve clienti rurali e suburbani attraverso oltre 2.200 punti vendita che offrono attrezzature, forniture per il bestiame, prodotti per animali domestici e articoli per la manutenzione della casa, posizionandosi come il più grande rivenditore di stili di vita rurali con una capitalizzazione di mercato di 29 miliardi di dollari che opera in un mercato totale indirizzabile di 225 miliardi di dollari.

Dal punto di vista finanziario, l'azienda ha registrato un fatturato di 15,5 miliardi di dollari nell'anno fiscale 2025, con una crescita del 4%, ma un reddito operativo di 1,5 miliardi di dollari che ha compresso i margini operativi al 10%, mentre le spese generali, amministrative e di vendita sono salite al 27% delle vendite nette, a causa del finanziamento di iniziative strategiche.

I risultati del quarto trimestre del 2025, pubblicati nel gennaio del 2026, hanno mostrato vendite nette per 3,9 miliardi di dollari che hanno mancato le stime di 4,0 miliardi di dollari, mentre le vendite comparabili dei negozi sono aumentate dello 0,3% rispetto al 2,3% del consenso, a causa della riduzione delle categorie a prezzo elevato e del recupero della tempesta dell'uragano Helene che ha creato un vento contrario di 100 punti base.

Il mese scorso l'amministratore delegato Hal Lawton ha dichiarato, nel corso di una conferenza stampa, che "i risultati del quarto trimestre sono stati inferiori alle nostre aspettative e hanno rispecchiato un cambiamento nella spesa dei consumatori, con le categorie essenziali che sono rimaste resistenti, mentre la domanda discrezionale si è moderata e la risposta alle emergenze è stata assente rispetto all'anno scorso".

Il management ha pubblicato una guidance per l'anno fiscale 2026 che prevede una crescita delle vendite nette tra il 4% e il 6%, al di sotto delle stime del 6% di Street, e un utile per azione tra i 2,13 e i 2,23 dollari, al di sotto dei 2,31 dollari del consensus, impegnandosi ad aprire 100 nuovi negozi e ad aumentare il dividendo trimestrale del 4% a 0,96 dollari per azione.

L'11 febbraio 2026 l'azienda ha annunciato un aumento del dividendo e ha nominato Sonia Syngal direttore indipendente del consiglio di amministrazione, mentre ha anticipato l'obiettivo di 50 milioni di dollari di vendite nell'anno fiscale 2026 per le vendite dirette con 100 specialisti e l'espansione del Final Mile Delivery a 375 hub che coprono il 50% dei negozi.

Lawton ha sottolineato che "rimaniamo fiduciosi nell'opportunità a lungo termine, in quanto gestiamo un modello differenziato basato sulle esigenze che si è dimostrato resistente in tutti i cicli", mentre il direttore finanziario Kurt Barton ha illustrato il punto di inflessione delle vendite comparabili dell'azienda al 2% scarso per l'espansione del margine operativo.

La tensione sull'investimento si concentra sul fatto che le indicazioni per l'anno fiscale 2026 tengano adeguatamente conto della pressione sulla spesa discrezionale, delle limitazioni dei costi tariffari che creano una pressione continua di 20-30 punti base e del rischio di esecuzione nel portare le vendite dirette a 50 milioni di dollari e nell'aprire 100 negozi senza diluire i margini.

Cosa dice il modello per le azioni Tractor Supply Company

Il titolo Tractor Supply Company riflette la pressione sulla spesa discrezionale del quarto trimestre e un vento contrario di 100 punti base per la ripresa del mercato, ma l'apertura di 100 nuovi negozi nell'anno fiscale 2026 e la scalata delle vendite dirette a 50 milioni di dollari supportano le ipotesi di crescita normalizzate.

L'ipotesi di mercato prevede una crescita dei ricavi del 6,2%, margini operativi del 9,7% e un multiplo di uscita di 23,7x, che produce un prezzo obiettivo di 71,42 dollari entro dicembre 2028, con una crescita superiore al 4,3% dell'anno fiscale 2025, ma inferiore all'8% della media storica quinquennale.

Questa valutazione offre un upside totale del 29,8% e un rendimento annualizzato del 9,5% a partire da 55,03 dollari, che rappresenta un rendimento inferiore a un tipico hurdle rate azionario del 10%, pur incorporando un rischio di esecuzione legato alla ripresa della categoria discrezionale e alla scalata delle iniziative strategiche.

Con un rendimento annualizzato del 9,5%, che supera di poco gli ostacoli azionari in un contesto di incertezza promozionale e di pressione tariffaria, il modello segnala una presa di posizione, favorendo la conservazione selettiva del capitale rispetto a un apprezzamento aggressivo durante la normalizzazione fino all'anno fiscale 2026.

Con un rendimento annualizzato del 9,5% che non raggiunge la soglia del 10%, il modello sostiene la conservazione del capitale in quanto la normalizzazione della spesa discrezionale e la scalata delle vendite dirette non sono dimostrate e giustificano un "hold" (mantenere) fino a quando l'esecuzione non metterà a rischio la tesi.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare il rendimento atteso del titolo.

Ecco quali abbiamo utilizzato per le azioni di Tractor Supply Company:

1. Crescita dei ricavi: 6,2%

La storia dei ricavi di Tractor Supply Company mostra una decelerazione da un CAGR decennale del 10% a una crescita annuale del 4,3% nell'anno fiscale 2025, con vendite comparabili dell'1,2% e 99 nuovi negozi che hanno garantito una modesta espansione.

L'ipotesi di crescita del 6,2% si colloca al di sopra della crescita annuale del 4,3%, ma al di sotto del CAGR quinquennale dell'8%, in quanto la previsione del management per l'anno fiscale 2026 di una crescita delle vendite nette compresa tra il 4% e il 6%, con l'apertura di 100 nuovi negozi, fornisce un supporto fondamentale.

Tuttavia, l'esecuzione attuale sostiene una crescita del 6,2%, in quanto l'iniziativa delle vendite dirette punta a 50 milioni di dollari di vendite nell'anno fiscale 2026, dopo aver raggiunto i 2 milioni di dollari di run-rate nel dicembre 2025, mentre la consegna del Final Mile si espande a 375 hub che coprono il 50% dei negozi entro la fine dell'anno.

Nel frattempo, per progredire è necessario che la spesa discrezionale nelle categorie a prezzo elevato si normalizzi rispetto al calo a una cifra del quarto trimestre, che la stagione dei saldi primaverile dia risultati dopo due primavere consecutive difficili e che i 100 nuovi negozi raggiungano i livelli di produttività storici.

Il mantenimento di una crescita del 6,2% dipende dal fatto che le vendite dei negozi comparabili raggiungano il punto di inflessione del 2% citato dalla direzione, in quanto le transazioni devono rimanere positive nonostante il calo del sentimento dei consumatori, mentre la crescita dello scontrino medio dovuta all'inflazione al dettaglio del 2% compensa l'attività promozionale.

Questo dato si colloca al di sopra della crescita dei ricavi del 4,3% su un anno, in quanto l'apertura di nuovi punti vendita e l'aumento delle vendite dirette garantiscono un'espansione strutturale, e la valutazione presuppone che il punto medio della guidance per l'anno fiscale 2026, pari al 5%, si concretizzi senza un ulteriore deterioramento della categoria dei beni discrezionali.

2. Margini operativi: 9.7%

Il titolo Tractor Supply Company ha registrato margini operativi del 9,9% nell'anno fiscale 2025 e del 10,1% nei cinque anni, ma il reddito operativo del quarto trimestre 2025 è diminuito del 6,5% rispetto all'anno precedente, in quanto le spese generali, amministrative e di vendita sono aumentate di 70 punti base, raggiungendo il 27,5% delle vendite.

L'ipotesi di un margine del 9,7% si colloca al di sotto del livello di un anno del 9,9%, mentre la previsione del management per l'anno fiscale 2026 del 9,3%-9,6% mantiene una redditività piatta, nonostante l'espansione del margine lordo sia compensata dai costi dei centri di distribuzione dell'Idaho.

La sostenibilità del margine dipende dall'espansione del margine lordo grazie alla gestione dei costi e ai marchi esclusivi che compensano i costi di consegna e le tariffe che creano una pressione continua di 20-30 punti base, mentre le iniziative di vendita diretta e di Final Mile si autofinanziano.

Inoltre, il direttore finanziario Kurt Barton ha dichiarato, durante la telefonata di presentazione degli utili del 29 gennaio 2026, che "il nostro modello mostra un punto di inflessione nella fascia bassa del 2% di vendite comparabili e, man mano che le vendite comparabili si spostano al di sopra di tale punto di inflessione, ci aspettiamo che il margine operativo migliori di circa 5-20 punti base all'anno".

Qualsiasi deviazione nelle vendite comparabili dei negozi al di sotto del punto di inflessione del 2% comprime i margini più rapidamente, come ha dimostrato il quarto trimestre con un'elevata attività promozionale che ha creato una pressione sul margine lordo di 10 punti base, definita transitoria dal management.

Questo dato si colloca al di sotto del margine operativo a 1 anno del 9,9%, in quanto gli investimenti nel centro di distribuzione di Idaho per l'anno fiscale 2026 e i compensi incentivanti normalizzati assorbono i guadagni di efficienza senza espansione dei margini se le vendite di negozi comparabili scendono al di sotto della soglia del 2%.

3. Multiplo P/E di uscita: 23,7x

La storia della valutazione del titolo Tractor Supply Company è incentrata su multipli legati al suo modello di vendita al dettaglio basato sulle esigenze, con un P/E a 1 anno di 24,7x e una media a 5 anni di 23,5x.

Il multiplo di uscita di 23,7x capitalizza gli utili normalizzati nell'ipotesi che la guidance per l'anno fiscale 2026 di una crescita dei ricavi del 5% e di margini operativi del 9,5% si concretizzi senza ulteriori pressioni sulle categorie discrezionali o il persistere di un ambiente promozionale.

Questo multiplo presuppone che il mercato valuti Tractor Supply vicino alla sua media quinquennale di 23,5x, nonostante i margini operativi rimangano stabili al 9,5% piuttosto che espandersi verso la media storica quinquennale del 10,1%.

Il multiplo di uscita si colloca leggermente al di sotto del P/E NTM ipotizzato dal mercato, pari a 24,7x per l'anno fiscale 2026, ma questa valutazione dipende interamente dalla crescita degli utili derivante dall'aumento dei ricavi e dall'inflessione dei margini al di sopra della soglia bassa del 2% delle vendite di negozi comparabili.

La valutazione terminale dipende dalla stabilità degli utili, poiché qualsiasi delusione nella produttività dei nuovi negozi, nell'economia di acquisizione dei clienti delle vendite dirette o nell'esecuzione della stagione dei saldi primaverile comprimerebbe il multiplo più rapidamente di quanto gli utili possano recuperare.

Questo valore è in linea con il P/E a 5 anni di 23,5x e inferiore al P/E a 1 anno di 24,7x, in quanto l'espansione dei margini e la normalizzazione delle vendite dei negozi comparabili rientrano già nei fondamentali previsti senza un rialzo del rating.

Cosa succede se le cose vanno meglio o peggio?

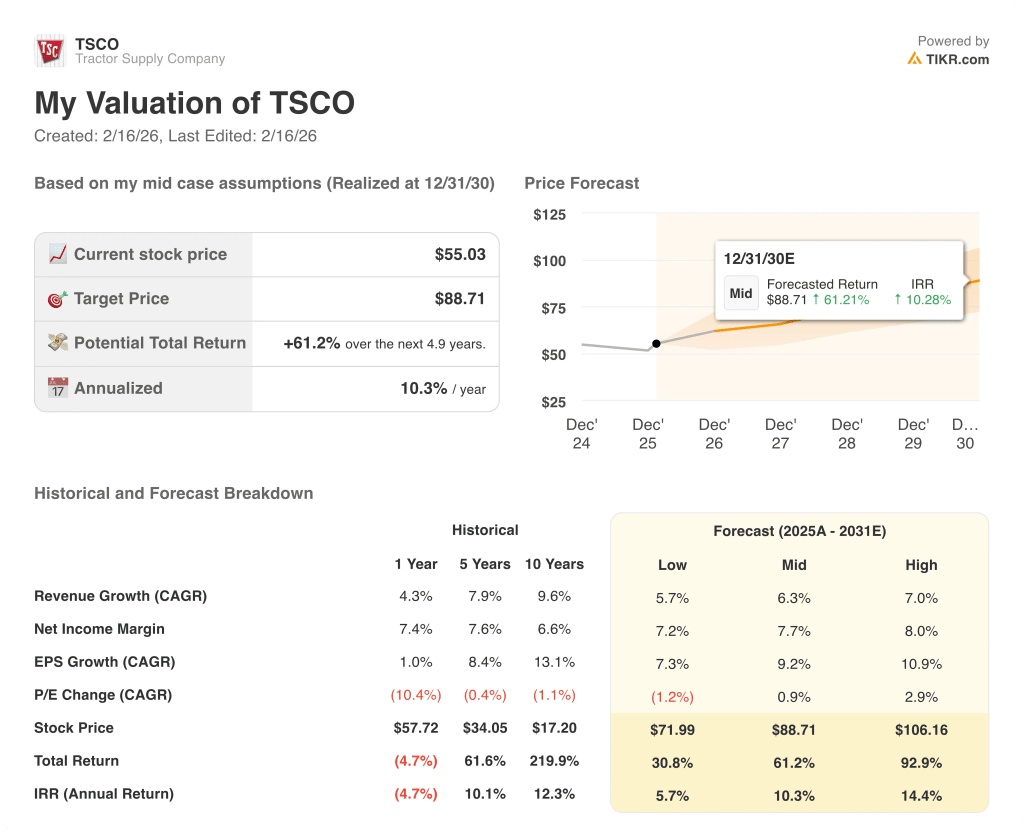

I risultati delle azioni di Tractor Supply Company sono influenzati dallo slancio delle vendite dei negozi comparabili, dalla ripresa delle categorie discrezionali e dalla produttività dei nuovi negozi grazie alle iniziative di vendite dirette e di ultimo miglio che si svilupperanno fino a dicembre 2030.

- Caso basso: se la pressione promozionale persiste e le categorie a grande spesa rimangono deboli, i ricavi crescono del 6% e i margini netti mantengono il 7% → rendimento annualizzato del 6%.

- Caso medio: Se la spesa discrezionale si normalizza e le vendite dirette raggiungono i 50 milioni di dollari nell'anno fiscale 2026, il fatturato cresce del 6% e i margini netti raggiungono l'8% → 10% di rendimento annualizzato.

- Caso alto: se la stagione dei saldi primaverili si riprende dopo due anni difficili e i nuovi negozi raggiungono la produttività storica, i ricavi crescono del 7% e i margini netti si avvicinano all'8% → 14% di rendimento annualizzato.

Quanto rialzo ha il titolo Tractor Supply Company da qui in poi?

Con il nuovo strumento del modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!