Statistiche chiave per il titolo Elevance Health

- Performance degli ultimi 6 mesi: 18%

- Intervallo di 52 settimane: da $274 a $459

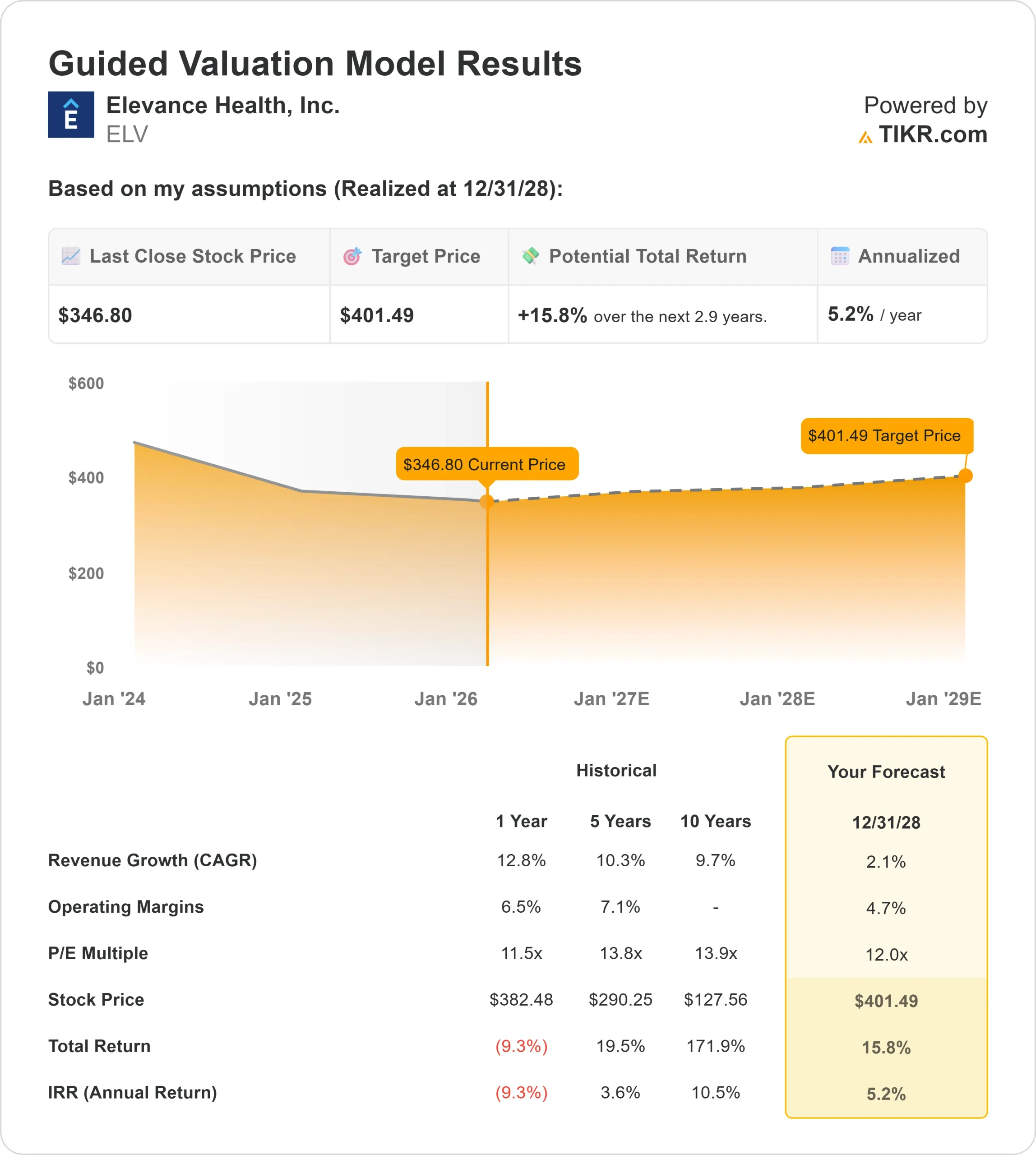

- Prezzo obiettivo del modello di valutazione: 401 dollari

- Rialzo implicito: 16%

Valuta i tuoi titoli preferiti come Elevance Health con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Elevance Health è in rialzo del 18% negli ultimi 6 mesi e di recente è stata scambiata vicino a 347 dollari per azione, grazie alla risposta degli investitori al miglioramento della visibilità degli utili e al riposizionamento disciplinato del portafoglio nelle attività Medicare e Commercial.

Le azioni hanno recuperato la debolezza precedente grazie alla stabilizzazione dell'andamento dei costi e alla disciplina dei prezzi che hanno contribuito a ripristinare la fiducia nelle prospettive di guadagno dell'azienda.

Il titolo è salito dopo che il management ha chiarito la strategia 2026, nonostante le pressioni a breve termine. Elevance ha riportato un EPS rettificato per il quarto trimestre di 3,33 dollari su un fatturato di 49,3 miliardi di dollari, in crescita del 10% rispetto all'anno precedente, e ha indicato un EPS rettificato di almeno 25,50 dollari nel 2026.

Sebbene il 2026 rappresenti un anno di reset, con margini operativi Medicaid pari a circa -1,75% e un calo delle iscrizioni a Medicare Advantage nell'ordine di dieci punti percentuali, il management prevede che i margini di Medicare Advantage miglioreranno almeno al 2%.

L'amministratore delegato Gail Boudreaux ha dichiarato che "il 2026 è un anno di esecuzione e riposizionamento", ribadendo al contempo il ritorno a una crescita dell'EPS rettificato di almeno il 12% nel 2027.

Il posizionamento istituzionale è stato misto ma costruttivo. M&G PLC ha aumentato la sua partecipazione del 9,1% a 1.015.113 azioni per un valore di circa 327,9 milioni di dollari, mentre Public Sector Pension Investment Board ha incrementato le sue partecipazioni del 515,5% a 106.682 azioni per un valore di 34,47 milioni di dollari.

Sebbene alcune aziende abbiano ridotto l'esposizione, gli investitori istituzionali possiedono collettivamente circa l'89,24% del titolo, rafforzando la convinzione a lungo termine sulla base di guadagni diversificati dell'azienda.

Con le azioni ancora al di sotto dei massimi di 52 settimane di 459 dollari, il rally di sei mesi riflette la crescente fiducia che la compressione dei margini possa rivelarsi ciclica piuttosto che strutturale.

Il prossimo catalizzatore sarà la prova che l'andamento dei costi medici si modererà e che il miglioramento del margine Medicare si materializzerà nel 2026.

Elevance Health è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 2,1%.

- Margini operativi: 4.7%

- Multiplo P/E di uscita: 12x

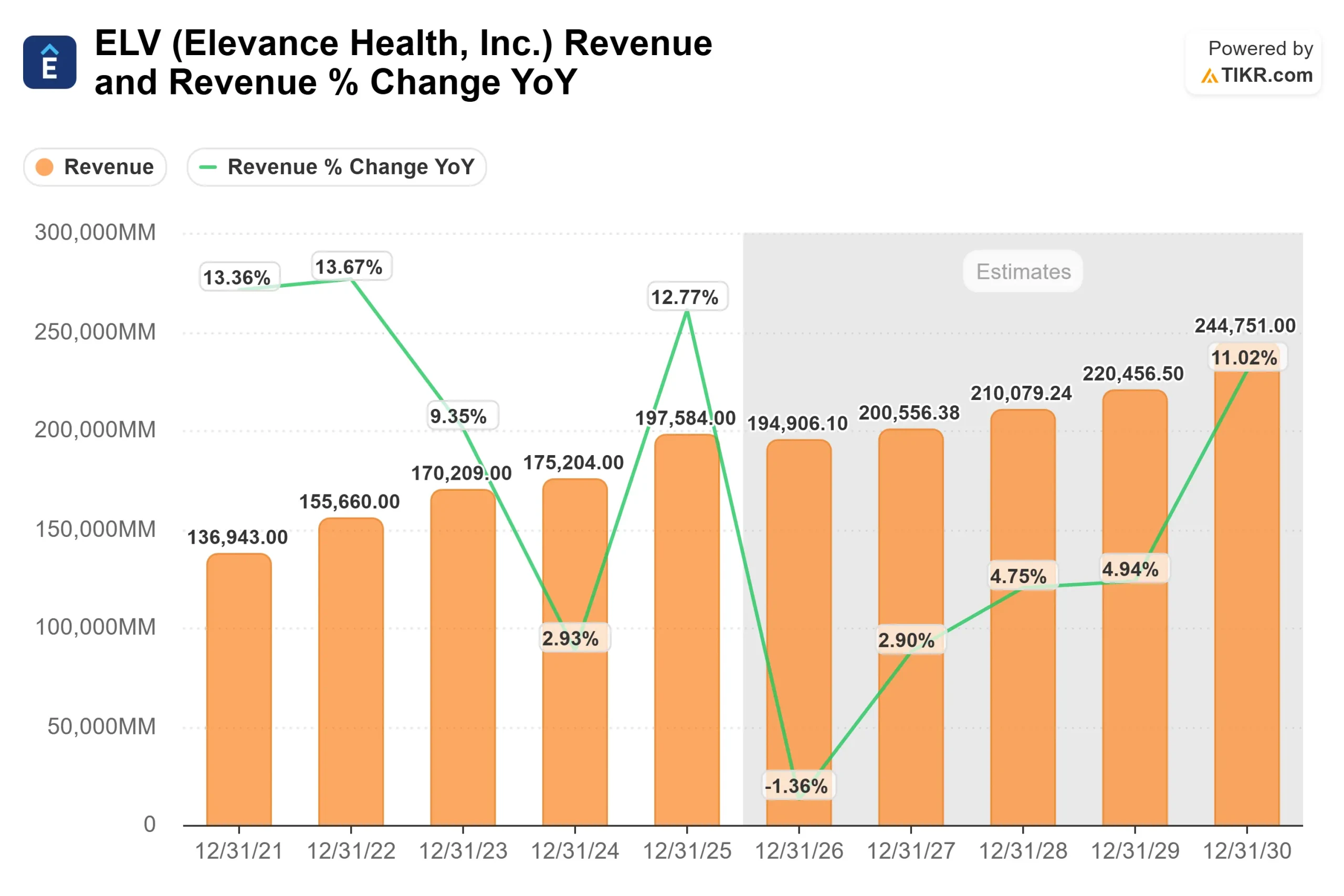

Lacrescita dei ricavi è prevista in calo nel 2026 a 194,9 miliardi di dollari prima di recuperare a 200,6 miliardi di dollari nel 2027 e a 210,1 miliardi di dollari nel 2028, riflettendo la normalizzazione dopo un'elevata pressione sull'utilizzo.

Data la portata di Elevance, con un fatturato annuo di oltre 200 miliardi di dollari, la sostenibilità degli utili dipende più dall'allineamento dei prezzi e dalla disciplina dei costi che dall'espansione aggressiva delle iscrizioni.

Le stime degli analisti riflettono una più lenta espansione dei ricavi nel breve termine, ma incorporano anche una graduale stabilizzazione delle iscrizioni basate sul rischio e un miglioramento dei rendimenti dei premi.

Con la ridefinizione delle offerte Medicare Advantage e l'avvicinamento delle tariffe Medicaid all'andamento effettivo dei costi, la visibilità dei ricavi potrebbe migliorare anche senza una crescita significativa delle iscrizioni.

L'ipotesi di un margine operativo del 4,7% riflette un recupero graduale con l'entrata in vigore degli adeguamenti delle tariffe Medicaid e del repricing di Medicare Advantage. Anche modesti miglioramenti nel rapporto tra perdite mediche e costi possono incrementare in modo significativo gli utili grazie alla scala.

Carelon aggiunge un'altra leva strutturale, in quanto i programmi di farmacia, oncologia, salute comportamentale e servizi basati sul rischio supportano la resistenza dei margini e la crescita esterna al di là dell'affiliazione assicurativa principale.

Il multiplo di uscita di 12x si allinea ai livelli storici di negoziazione e non presuppone l'espansione del multiplo.

Sulla base di questi input, il modello di valutazione stima un prezzo obiettivo di 401 dollari, che implica un rialzo totale del 16% circa in circa 2,9 anni e un rendimento annualizzato del 5%, indicando che il titolo appare sottovalutato ai prezzi attuali.

I risultati del prossimo anno si basano sull'esecuzione in diverse aree ad alto impatto. Il riprezzamento di Medicare Advantage, la stabilizzazione dell'utilizzo dei pazienti ambulatoriali e il miglioramento dell'allineamento delle tariffe di Medicaid restano fondamentali per ripristinare la fiducia nei margini.

L'ulteriore espansione della crescita esterna di Carelon, tra cui la farmacia specialistica, la gestione dell'oncologia e i programmi di salute comportamentale, potrebbe sostenere la sostenibilità degli utili, anche se la crescita dei soci core rimane contenuta.

Allo stesso tempo, i ritorni di capitale finanziati dal flusso di cassa libero, compresi i riacquisti di azioni e i dividendi, continuano a migliorare la crescita degli utili per azione.

Ai livelli attuali, Elevance Health appare sottovalutata, con una performance futura guidata principalmente dalla stabilizzazione dei margini, dalla sottoscrizione disciplinata, dall'espansione di Carelon e dall'allocazione del capitale piuttosto che da una rapida accelerazione dei ricavi.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>