Principali risultati:

- Shock pubblicitario causato dalle tariffe: Pinterest ha assorbito il calo delle tariffe da parte degli inserzionisti della grande distribuzione, e il fatturato del quarto trimestre, pari a 1.319 milioni di dollari, ha disatteso le aspettative, mentre i MAU globali hanno raggiunto il record di 619 milioni, con un aumento del 12%.

- AI e Go-To-Market Reset: Pinterest ha annunciato una ristrutturazione di meno del 15% e ha spostato le risorse verso i prodotti basati sull'AI, installando al contempo un nuovo Chief Business Officer per accelerare l'esecuzione delle vendite e ampliare il mix di inserzionisti al di là della grande distribuzione.

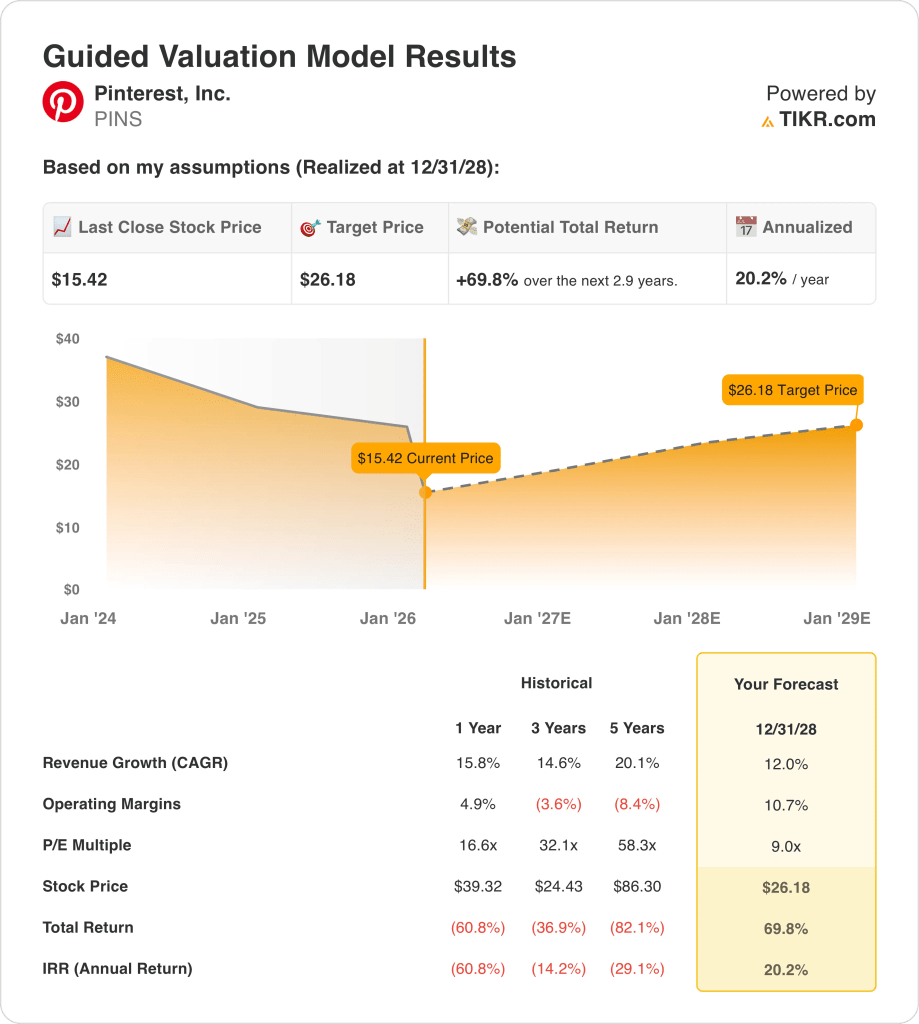

- Obiettivo di valutazione: il titolo Pinterest potrebbe raggiungere 26 dollari entro il 2028, poiché il modello ipotizza una crescita dei ricavi del 12% e un margine operativo dell'11%, mentre il mercato valuta l'azienda a un multiplo P/E di 9x.

- Rialzo modellato: Pinterest implica un rialzo del 70% dall'attuale prezzo di 15 dollari a 26 dollari entro il 2028, il che rappresenta un rendimento annualizzato del 20% circa nell'arco di circa 3 anni sulla base della matematica di valutazione.

Analisi del caso di Pinterest, Inc.

Pinterest, Inc.(PINS) è scesa del 17% a 15 dollari dopo che i risultati del quarto trimestre hanno evidenziato la pressione esercitata dalle tariffe sui budget pubblicitari della grande distribuzione e hanno indicato un fatturato per il primo trimestre compreso tra 951 e 971 milioni di dollari, al di sotto del consenso di 980 milioni di dollari.

Il fatturato del quarto trimestre ha raggiunto 1,32 miliardi di dollari, mentre l'EBITDA rettificato di 542 milioni di dollari ha mantenuto il margine al 41%, anche se il management ha segnalato una minore visibilità della domanda da parte degli inserzionisti di UCAN e dell'Europa.

Per il 2025, il fatturato di Pinterest è stato di 4,22 miliardi di dollari e l'utile lordo ha raggiunto i 3,38 miliardi di dollari, sostenendo un margine lordo dell'80% nonostante l'aumento delle spese infrastrutturali legate alla crescita degli utenti e alla capacità dell'intelligenza artificiale.

Le spese operative totali di 3,06 miliardi di dollari hanno lasciato l'utile operativo a 320 milioni di dollari e il margine operativo all'8%, mostrando che l'azienda è tornata a un EBIT positivo dopo i margini negativi del 2022 e del 2023.

In una telefonata sugli utili per il quarto trimestre del 2025, l'amministratore delegato Bill Ready ha dichiarato che l'azienda ha "assorbito uno shock esogeno quest'anno legato alle tariffe" e ha inquadrato il piano per il 2026 come un'accelerazione della monetizzazione in modo che i ricavi seguano meglio i 619 milioni di utenti e gli 80 miliardi di ricerche mensili.

La dirigenza ha abbinato questo reset a una ristrutturazione inferiore al 15% per riallocare i talenti verso i team focalizzati sull'intelligenza artificiale, e l'azienda prevede per il 2026 un margine EBITDA rettificato vicino al 30% anche dopo che 100 milioni di dollari di risparmi OpEx annualizzati saranno in parte reinvestiti.

Il dibattito si concentra ora sul fatto che un prezzo delle azioni di 15 dollari e un multiplo di uscita di 9x P/E riflettano correttamente una crescita modellata del 12% e un margine operativo dell'11% entro il 2028, dopo che la guidance per il primo trimestre di una crescita dell'11%-14% ha azzerato le aspettative del mercato.

Cosa dice il modello per il titolo PINS

Secondo le ipotesi di mercato, il titolo Pinterest viene scambiato a 2,16x le vendite del prossimo anno e a 9,02x gli utili del prossimo anno, in calo rispetto a 4,90x le vendite e a 17,14x gli utili, in quanto gli investitori hanno ridimensionato le aspettative dopo la debolezza legata alle tariffe.

Il modello applica una crescita dei ricavi del 12% e margini operativi del 10,7% contro una crescita dei ricavi del 12,4% nel 2026 e margini EBIT del 7,9% impliciti nelle stime previsionali, oltre a un multiplo di uscita di 9x che si allinea all'attuale ipotesi di mercato di 9,02x.

A 15,42 dollari, il titolo è valutato a 5,74x l'EBITDA del prossimo anno e a 8,07x il free cash flow del prossimo anno, mentre gli analisti prevedono 4,75 miliardi di dollari di fatturato e margini EBITDA del 29,6% nel 2026, indicando una ripresa degli utili.

Il quadro del modello di valutazione produce un prezzo obiettivo di 26,18 dollari con un rialzo totale del 70% e un rendimento annualizzato del 20,2% in 2,9 anni; il modello segnala quindi un Buy, poiché i multipli depressi prezzano il rischio ciclico al di sotto della potenza del flusso di cassa normalizzato.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco le ipotesi che abbiamo utilizzato per il titolo PINS:

1. Crescita dei ricavi: 12%

I ricavi delle azioni Pinterest sono cresciuti del 15,8% nel 2025 dopo il 19,3% nel 2024, mostrando una decelerazione a causa della pressione tariffaria che ha colpito i grandi inserzionisti retail e ha spostato il mix verso gli account più piccoli e internazionali.

Il consenso prevede una crescita dei ricavi del 12,4% per il 2026 su un fatturato di 4,75 miliardi di dollari, sostenuta da 619 milioni di MAU e 80 miliardi di ricerche mensili, mentre la pressione sui prezzi e il mix di inserzionisti rimangono un ostacolo.

L'ipotesi di mercato del 12,0% richiede una diversificazione sostenuta degli inserzionisti e una migliore monetizzazione per utente, e il mancato raggiungimento dei ricavi riduce rapidamente la leva operativa a causa degli investimenti fissi in AI e vendite.

Questo dato è inferiore alla crescita dei ricavi a 1 anno del 15,8%, in quanto la concentrazione dei rivenditori e il calo dei prezzi limitano l'accelerazione a breve termine e limitano la riespansione della valutazione senza guadagni di esecuzione.

2. Margini operativi: 10.7%

Il titolo Pinterest ha registrato un margine EBIT del 7,6% nel 2025 dopo i margini negativi del 2022 e del 2023, mostrando una ripresa ma ancora al di sotto dei livelli di redditività precedenti.

Le stime previsionali prevedono un margine EBIT del 7,9% per il 2026, mentre i margini EBITDA si mantengono vicini al 29,6%, con una disciplina dei costi compensata da una maggiore spesa per le infrastrutture GPU e AI.

L'ipotesi di mercato del 10,7% dipende dalla leva dei costi fissi derivante dalla scalata dei ricavi e dalla stabilità dei prezzi degli annunci, e lo slittamento dei margini riduce materialmente il potere di guadagno a un multiplo di uscita di 9x.

Si tratta di un valore superiore al margine EBIT di 1 anno, pari al 7,6%, poiché l'espansione incrementale del margine si basa sulla stabilità dei prezzi degli annunci e sull'esecuzione delle vendite, mentre la crescita dei costi rimane incorporata.

3. Multiplo P/E di uscita: 9x

Il titolo Pinterest viene scambiato a 9,02x il prezzo NTM e gli utili normalizzati secondo l'ipotesi di mercato, dopo che le azioni sono scese del 17% a causa della debolezza delle tariffe da parte degli inserzionisti della grande distribuzione e della guidance per il Q1 di 951-971 milioni di dollari.

Il modello applica un P/E di uscita pari a 9,0x sugli utili normalizzati del 2028, che corrisponde all'attuale ipotesi di mercato e incorpora una crescita dei ricavi del 12,0% e margini operativi del 10,7% senza ipotizzare un'espansione della valutazione.

Questo multiplo presuppone che la monetizzazione migliori grazie ai prodotti basati sull'intelligenza artificiale e alla ristrutturazione delle vendite, mentre l'incapacità di compensare il rischio di concentrazione dei rivenditori limita la durata degli utili e fa pressione sull'ancoraggio della valutazione a 9,0x.

Questo valore si colloca al di sotto del P/E a 1 anno di 16,6x, in quanto la cautela degli investitori nei confronti dei ritorni degli inserzionisti e dell'esecuzione della ristrutturazione limita il recupero dei livelli di premio precedenti da parte del titolo Pinterest.

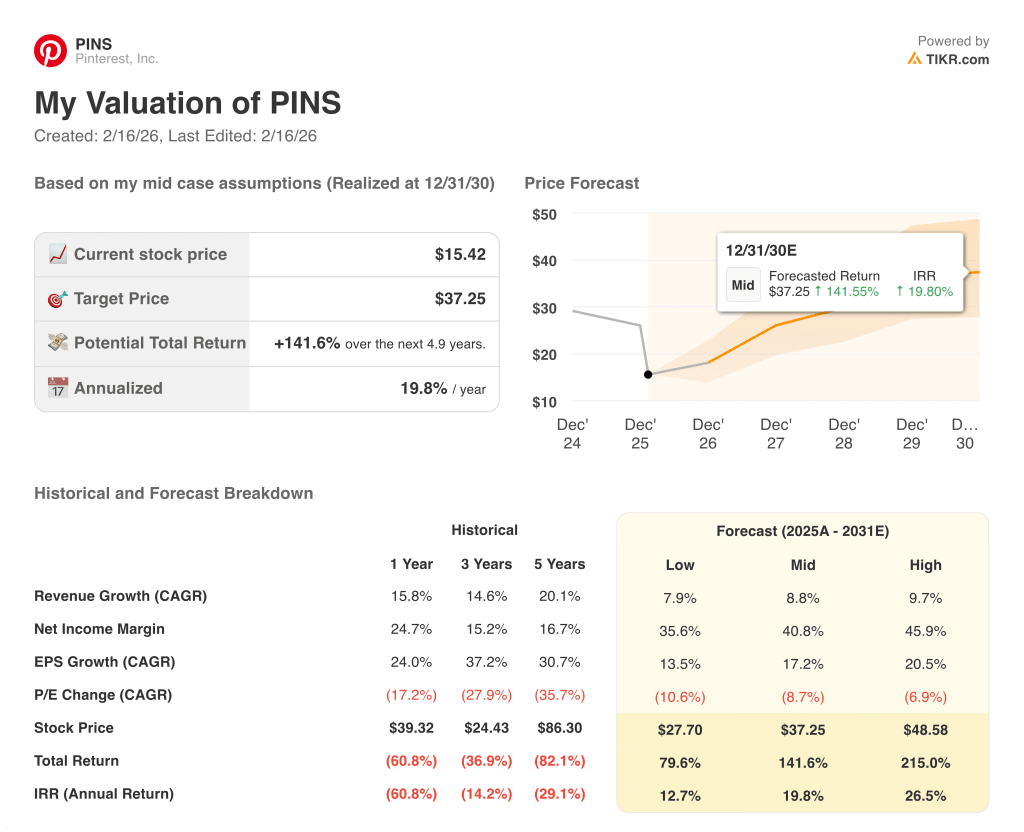

Cosa succede se le cose vanno meglio o peggio?

I risultati delle azioni Pinterest sono determinati dalle flessioni dei rivenditori indotte dalle tariffe, dalla monetizzazione di 619 milioni di MAU, dall'esecuzione dei prodotti AI e dalla disciplina di controllo dei costi fino al 2030.

- Caso basso: se la debolezza dei rivenditori persiste e la monetizzazione ritarda, i ricavi crescono del 7,9% e i margini netti raggiungono il 35,6% → rendimento annualizzato del 12,7%.

- Caso medio: con la scalata degli strumenti di intelligenza artificiale e la stabilizzazione del mix di inserzionisti, i ricavi crescono dell'8,8% e i margini netti raggiungono il 40,8% → 19,8% di rendimento annualizzato.

- Caso alto: se la monetizzazione accelera e la leva dei costi si espande, i ricavi crescono del 9,7% e i margini netti raggiungono il 45,9% → 26,5% di rendimento annualizzato.

Quanto rialzo ha il titolo Pinterest da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!