Punti di forza:

- Reset della leadership: Workday ha nominato il co-fondatore Aneel Bhusri come CEO il 9 febbraio 2026, con un reset strategico guidato dall'AI che ha provocato un calo del 5% delle azioni e ha segnalato l'urgenza dell'esecuzione e della domanda.

- Sviluppo della piattaforma AI: Workday ha rafforzato la sua spinta verso l'AI con un accordo con Sana da 1 miliardo di dollari e ha evidenziato 80 funzionalità GA AI e 1 miliardo di azioni AI nell'arco dell'anno, posizionando la monetizzazione intorno ai Flex Credits basati sull'utilizzo piuttosto che sui soli posti.

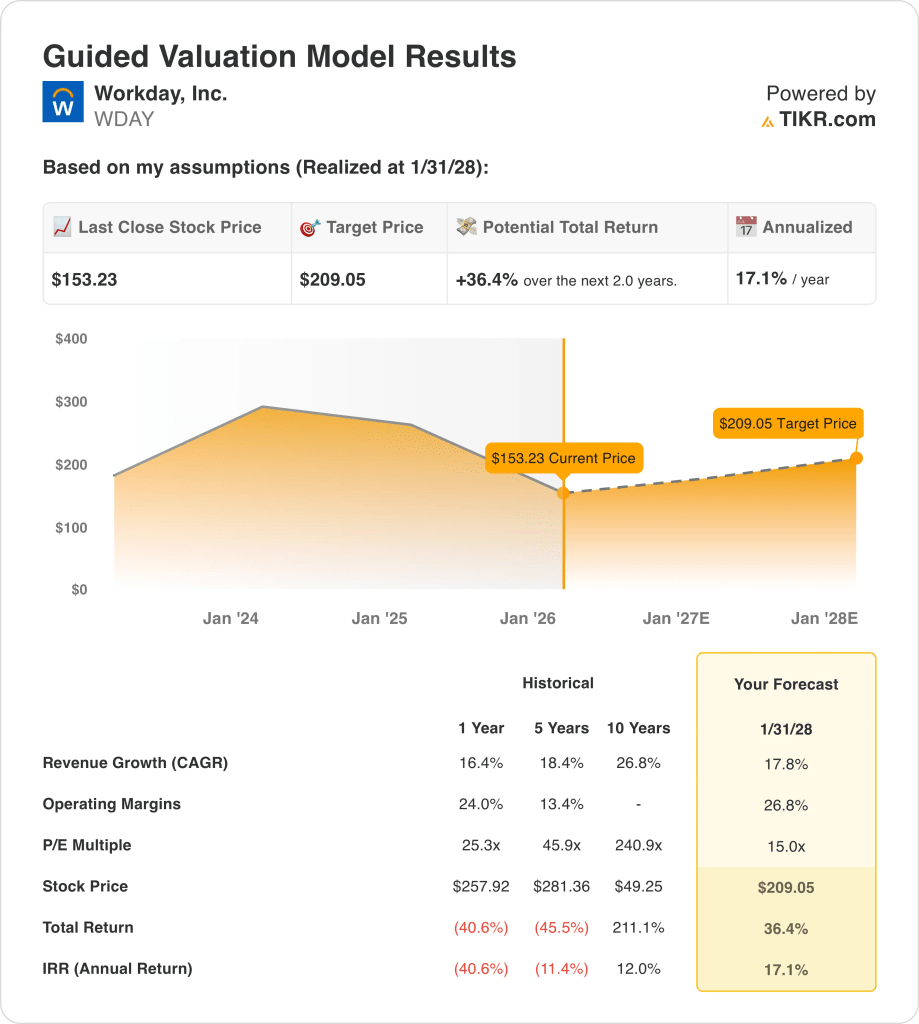

- Quadro dei prezzi obiettivo: Sulla base di una crescita dei ricavi del 18% e di margini operativi del 27% entro il 2028, con un P/E di 15x, il titolo Workday potrebbe raggiungere 209 dollari nei prossimi due anni, man mano che la redditività si riduce a una base di ricavi di 9 miliardi di dollari.

- Profilo di rendimento modellato: L'obiettivo di 209 dollari di Workday implica un rialzo del 36% rispetto al prezzo attuale di 153 dollari, che si traduce in un rendimento annualizzato del 17% su 2 anni in base alle ipotesi di valutazione.

Analisi del caso di Workday, Inc.

Workday, Inc.(WDAY) ha azzerato la leadership il 9 febbraio 2026 nominando il cofondatore Aneel Bhusri CEO, e la reazione del titolo, con un ribasso di circa il 5%, ha immediatamente ridisegnato il 2026 come anno di esecuzione del suo ciclo di prodotti guidati dall'AI.

L'azienda entra in questa fase di reset con 9 miliardi di dollari di fatturato LTM e 7 miliardi di dollari di profitto lordo, sostenendo un margine lordo del 76% che riflette un potere di prezzo duraturo nei flussi di lavoro delle risorse umane e della finanza aziendali.

La struttura dei costi rimane al centro dell'attenzione degli investitori, con 6 miliardi di dollari di spese operative LTM che si traducono in 1 miliardo di dollari di reddito operativo e in un margine operativo del 9% dopo anni di superamento dei margini negativi nel 2022.

L'orientamento del consenso per l'anno fiscale 2026 punta a 10 miliardi di dollari di fatturato, 3 miliardi di dollari di EBITDA e 9 dollari di EPS normalizzato, stabilendo una chiara barra per la realizzazione dei margini mentre i clienti esaminano i budget tecnologici.

Dal punto di vista strategico, il management prevede un TAM di 200 miliardi di dollari con una penetrazione di circa il 4%-5%, e il piano si espande oltre le suite principali ai flussi di lavoro frontali legati a circa 3 miliardi di lavoratori, oltre alla crescita incrementale in Europa e India.

La strategia di prodotto AI è ora alla base della differenziazione, con 80 funzionalità AI generalmente disponibili, circa 1 miliardo di azioni AI nell'arco dell'anno e circa 10 agenti rivolti al cliente supportati da Flex Credits più circa 3.000 connettori di integrazione da Pipedream.

Il mese scorso, Bhusri ha annunciato con orgoglio: "L'AI è una trasformazione più grande del SaaS (software as a service) e definirà la prossima generazione di leader di mercato".

Con il titolo a circa 153 dollari a fronte di un modello di risultato di 209 dollari legato a utili 15x e margini operativi del 27% entro il 2028, il dibattito si concentra sulla credibilità della monetizzazione dell'IA da parte del mercato o semplicemente sul ritmo di esecuzione dei margini a breve termine.

Cosa dice il modello per le azioni WDAY

Il titolo Workday sostiene margini lordi del 75,6% e margini operativi del 9,4%, sostenendo la disciplina dell'ipotesi di mercato sull'intensità di capitale e sul posizionamento competitivo.

Il modello applica l'ipotesi di mercato di una crescita dei ricavi del 17,8%, margini operativi del 26,8% e un multiplo di uscita pari a 15,0x, puntando a un prezzo obiettivo di 209,05 dollari.

Questo quadro di riferimento implica un rialzo totale del 36,4% da 153,23 dollari e un rendimento annualizzato del 17,1% su 2,0 anni, supportato dalla transizione del CEO del 9 febbraio 2026 e dall'accelerazione della monetizzazione dell'intelligenza artificiale attraverso i crediti Flex e le funzionalità AI di 80 GA.

Pertanto, il modello segnala un acquisto in quanto il rendimento annualizzato del 17% a 15,0x supera gli ostacoli azionari tipici, riflettendo la leva dell'esecuzione derivante da 1 miliardo di azioni di IA fino ad oggi e l'espansione operativa disciplinata verso margini del 26,8%.

Un rendimento annualizzato del 17,1% supera un tasso di ostacolo azionario del 10% e riflette l'ipotesi di mercato di una crescita dei ricavi del 17,8% con margini operativi del 26,8% a un multiplo di uscita di 15,0x, rafforzata dall'espansione in un TAM di 200 miliardi di dollari e da una più profonda penetrazione nel mercato medio.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Workday:

1. Crescita dei ricavi: 17,8%

I ricavi di Workday sono cresciuti del 19% nel 2022, del 21% nel 2023, del 17% nel 2024 e del 16% nel 2025, e il fatturato LTM ha raggiunto i 9,23 miliardi di dollari grazie all'aumento della scala tra i clienti HR e finance delle aziende.

L'ipotesi di mercato per la crescita dei ricavi nel 2026 è del 13% e il modello applica il 17,8%, poiché la monetizzazione dell'IA, la penetrazione nel mercato medio e un TAM di 200 miliardi di dollari con una quota del 4%-5% sostengono un'espansione sostenuta.

Il titolo Workday richiede che i prodotti AI che hanno già prodotto più di 1 miliardo di azioni annue si traducano in vendite incrementali e che il rallentamento dei budget aziendali riporti la crescita verso l'ipotesi di mercato del 13%.

Si tratta di un dato superiore alla crescita storica dei ricavi del 16,4% su un anno, poiché le pressioni di scala si intensificano e la valutazione dipende dalla sovraperformance dei ricavi piuttosto che dalla normalizzazione verso l'ipotesi di mercato del 13%.

2. Margini operativi: 26,8%

Il margine operativo è passato da un valore negativo del 3% nel 2023 al 9% nel periodo di riferimento, mentre il margine lordo si è mantenuto al 75,6% e le spese operative sono state pari a 6,11 miliardi di dollari, grazie alla ripresa della redditività dopo ingenti investimenti in R&S per quasi 2,6 miliardi di dollari.

L'ipotesi di mercato per il margine EBIT del 2026 è del 29,1%, mentre il modello sceglie il 26,8% in quanto la leva operativa si espande ma il reinvestimento dell'IA e i costi di integrazione riducono il potenziale di margine massimo.

Il titolo Workday deve convertire la crescita del fatturato vicino ai 10 miliardi di dollari in un controllo duraturo dei costi, e gli aumenti incrementali delle spese farebbero pressione sull'espansione del margine al di sotto dell'ipotesi del 26,8%.

Si tratta di un valore superiore al margine operativo storico a 1 anno del 9,4%, poiché l'assorbimento dei costi fissi deve accelerare e la valutazione si contrae se i margini si fermano ai livelli attuali piuttosto che avvicinarsi all'ipotesi di mercato del 29,1%.

3. Multiplo P/E di uscita: 15x

L'ipotesi di P/E di uscita dal mercato è scesa da 33x all'inizio del 2025 a 15x nel febbraio 2026, mentre il rendimento del free cash flow con leva finanziaria è salito al 7,5% in seguito al ridimensionamento delle aspettative di valutazione.

Per questo motivo, il modello applica un P/E di uscita di 15×, che si allinea all'ipotesi di mercato di 15,04x per il 2026, e capitalizza l'EPS normalizzato vicino a 9 dollari senza ipotizzare un'espansione del multiplo per il titolo Workday.

Questo livello di valutazione presuppone una durata degli utili pari al 26,8% di margini operativi e al 17,8% di crescita dei ricavi, e qualsiasi mancato guadagno comprime ulteriormente il multiplo perché la valutazione precedente ha raggiunto un picco superiore a 33x.

Si tratta comunque di un valore inferiore al P/E storico a 1 anno, pari a 25,3x, poiché la tolleranza del mercato per i multipli dei software premium è diminuita e il modello presuppone una normalizzazione piuttosto che un ritorno a valutazioni elevate.

Cosa succede se le cose vanno meglio o peggio?

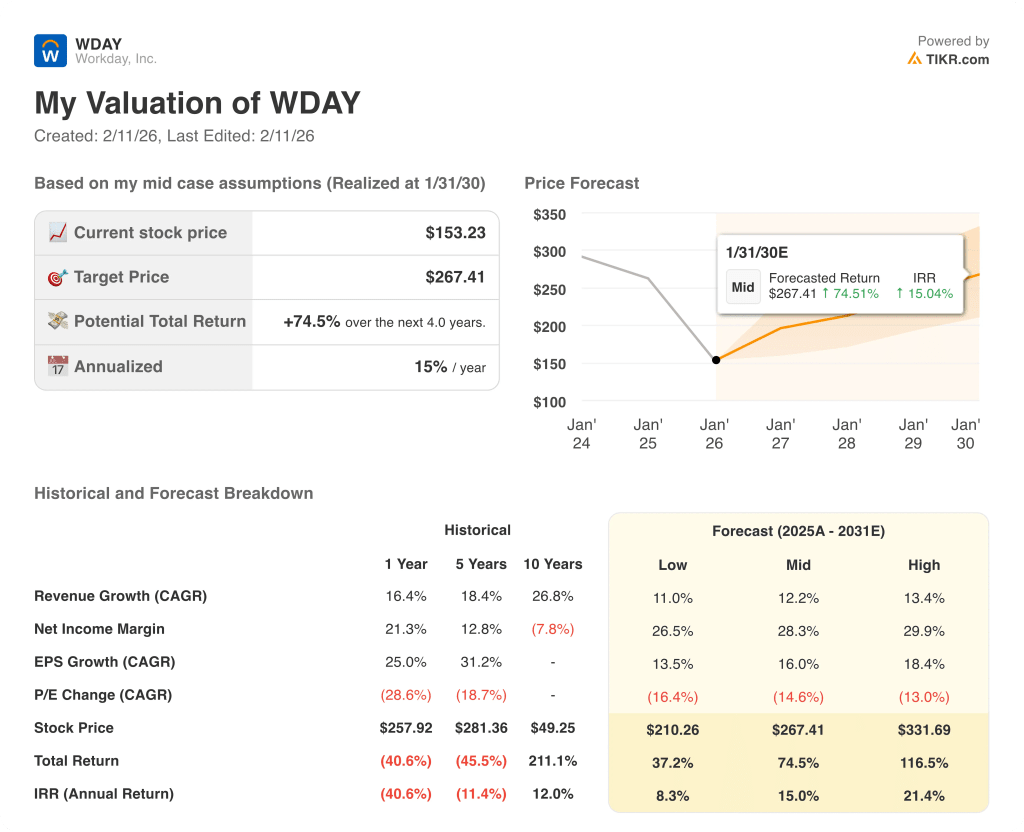

La valutazione del titolo Workday fino al 2030 riflette la trazione della monetizzazione dell'AI, la stabilità della domanda aziendale e la disciplina dei margini su una base di ricavi più ampia, pari a 9 miliardi di dollari.

- Caso basso: se l'adozione dell'IA rallenta e i budget aziendali si restringono, il fatturato cresce dell'11,0% e il margine netto raggiunge il 26,5% → rendimento annualizzato dell'8,3%.

- Caso medio: Con lo scalare degli agenti di IA e il controllo dei costi intatto, la crescita dei ricavi raggiunge il 12,2% e il margine netto migliora al 28,3% → 15,0% di rendimento annualizzato.

- Caso alto: se la monetizzazione dell'intelligenza artificiale accelera e la leva operativa si espande, i ricavi raggiungono il 13,4% e il margine netto si avvicina al 29,9% → 21,4% di rendimento annualizzato.

Quanto rialzo ha il titolo Workday da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!