Principali risultati:

- Battuto il Q4 2025: General Electric Company ha registrato un fatturato di 11 miliardi di dollari nel quarto trimestre del 2025, con un aumento del 20%, e un EPS di 1,57 dollari, battendo le stime di 1,43 dollari, grazie all'aumento del 31% del fatturato dei servizi commerciali e all'aumento del 49% delle consegne dei motori LEAP, mentre il flusso di cassa libero è cresciuto del 15% a 1,8 miliardi di dollari con una conversione superiore al 100%.

- Linee guida per l'anno fiscale 2026: General Electric Company ha pubblicato lo scorso gennaio una guidance per l'anno fiscale 2026 che prevedeva un fatturato di 48 miliardi di dollari, in crescita del 14% a metà percorso, un utile operativo compreso tra 9,85 e 10,25 miliardi di dollari, pari a una crescita di 1 miliardo di dollari, un EPS compreso tra 7,10 e 7,40 dollari, in crescita del 15%, e un flusso di cassa libero compreso tra 8 e 8,4 miliardi di dollari, con una conversione nettamente superiore al 100%.

- Percorso dell'obiettivo di prezzo: Sulla base di una crescita dei ricavi dell'11%, di margini operativi del 22% e di un multiplo di uscita di 39x, il titolo General Electric Company potrebbe raggiungere i 430 dollari entro dicembre 2028 dai 315 dollari attuali.

- Profilo di rendimento: General Electric Company implica un rialzo totale del 36% da 315 a 430 dollari nell'arco di 3 anni, pari a un rendimento annualizzato dell'11%, ipotizzando che i ricavi dei servizi commerciali crescano di metà decennio e che le visite interne al negozio LEAP aumentino del 25% nell'anno fiscale 2026.

Analisi del caso di GE Electric Co.

General Electric Company(GE) alimenta l'aviazione commerciale grazie alla sua base installata di 80.000 motori a livello globale, suddivisi tra il segmento Commercial Engines and Services, che ha generato ricavi per 34 miliardi di dollari nell'anno fiscale 2025, e il segmento Defense Propulsion and Technologies, che ha generato ricavi per 10 miliardi di dollari, posizionando l'azienda come il più grande produttore di motori aerospaziali al mondo con un portafoglio ordini di 190 miliardi di dollari.

Dal punto di vista finanziario, l'azienda ha realizzato un fatturato di 42,3 miliardi di dollari nell'anno fiscale 2025, con una crescita del 21%, ma con un reddito operativo di 9,5 miliardi di dollari che ha compresso i margini operativi al 21% rispetto al 20% dell'anno precedente, in quanto gli aumenti di volume e di prezzo dei servizi commerciali, pari a 1,8 miliardi di dollari, sono stati parzialmente compensati dalla crescita del primo equipaggiamento, dalle perdite di rampa del GE9X, pari a 200 milioni di dollari, e dai 3 miliardi di dollari di investimenti annuali in R&S, mentre le consegne dei motori LEAP hanno superato le 1.800 unità, con un aumento del 28%.

Lo scorso gennaio, la società ha riportato i risultati del quarto trimestre del 2025, con ordini in crescita del 74%, ricavi in aumento del 20% a 11 miliardi di dollari, un utile operativo in crescita del 14% a 2,3 miliardi di dollari e un EPS di 1,57 dollari che ha battuto le stime di 1,43 dollari, grazie all'aumento del 31% dei ricavi dei servizi commerciali, alla crescita del 30% dei ricavi delle visite in officina, all'aumento del 25% delle vendite di pezzi di ricambio e a un flusso di cassa libero di 1,8 miliardi di dollari in crescita del 15% con una conversione superiore al 100%.

Il management ha pubblicato una guidance per l'anno fiscale 2026 che prevede una crescita dei ricavi a due cifre, con i servizi commerciali in aumento della metà degli anni '90, un utile operativo compreso tra 9,85 e 10,25 miliardi di dollari, con un aumento di 1 miliardo di dollari a metà strada, un EPS compreso tra 7,10 e 7,40 dollari, con un aumento del 15%, e un flusso di cassa libero compreso tra 8 e 8,4 miliardi di dollari, grazie all'aumento del 25% delle visite in officina interne LEAP e del 15% delle consegne.

L'amministratore delegato Larry Culp ha dichiarato nella telefonata di presentazione degli utili del 22 gennaio 2026 che "ci aspettiamo di ottenere una crescita dei ricavi a metà strada tra il '24 e il '26 e 10 miliardi di dollari di profitto nel '26 con due anni di anticipo rispetto alle nostre previsioni in fase di spin", incorniciando lo slancio dell'accelerazione grazie alle iniziative di miglioramento continuo del Flight Deck e alle partnership con la catena di fornitura che hanno consentito una crescita dei materiali in entrata del 40% su base annua.

Lo scorso febbraio l'azienda ha annunciato che United Airlines ha scelto 300 motori GEnx per alimentare i nuovi Boeing 787 Dreamliner, facendo di United il più grande operatore GEnx a livello globale, mentre Delta ha scelto GE Electric lo scorso gennaio per alimentare 30 Boeing 787-10 con consegne a partire dal 2031, e Pegasus Airlines si è impegnata lo scorso dicembre ad acquistare fino a 300 motori LEAP-1B per le future flotte di Boeing 737-10.

Nel frattempo, lo scorso febbraio, GE Electric ha presentato un investimento di 300 milioni di dollari nel laboratorio di automazione di Singapore, con l'obiettivo di aumentare il volume delle riparazioni del 33% senza espandere l'impronta del sito, mentre l'azienda impiega la robotica per automatizzare la miscelazione delle pale dei compressori e ridurre i tempi di rotazione degli ugelli delle turbine CFM56 da 40 giorni nel 2021 a 21 giorni nel 2028, grazie ai principi della produzione snella di Flight Deck.

La tensione sugli investimenti si concentra sul fatto che le indicazioni per l'anno fiscale 2026 tengano adeguatamente conto delle perdite di GE9X che raddoppiano su base annua con l'aumento delle spedizioni, del rapporto motori di riserva che diminuisce come previsto creando venti contrari al mix di apparecchiature e dei vincoli di capacità della catena di fornitura che limitano la crescita dei servizi commerciali nonostante gli obiettivi di fatturato a metà strada e il supporto di un portafoglio di 190 miliardi di dollari.

Tutto ciò avviene in un contesto di prezzo attuale del titolo di 315 dollari, P/E a 43x, superiore alla media storica a 5 anni di 36x, e rendimenti annualizzati previsti dell'11% fino a dicembre 2028, che dipendono dalla crescita del 25% della produzione di visite in officina LEAP nell'anno fiscale 2026, dalla moderazione dei ritiri di CFM56 al 2% rispetto alle precedenti aspettative del 2%-3% e dall'espansione dei margini operativi al 22% grazie all'aumento del volume dei servizi commerciali senza ulteriori diluizioni di GE9X o di apparecchiature originali.

Cosa dice il modello per le azioni GE

GE Electric entra nel 2026 con una forte domanda di motori, volumi di servizi in aumento e capacità di riparazione in espansione, a sostegno di aspettative elevate nonostante la continua pressione degli investimenti 9X.

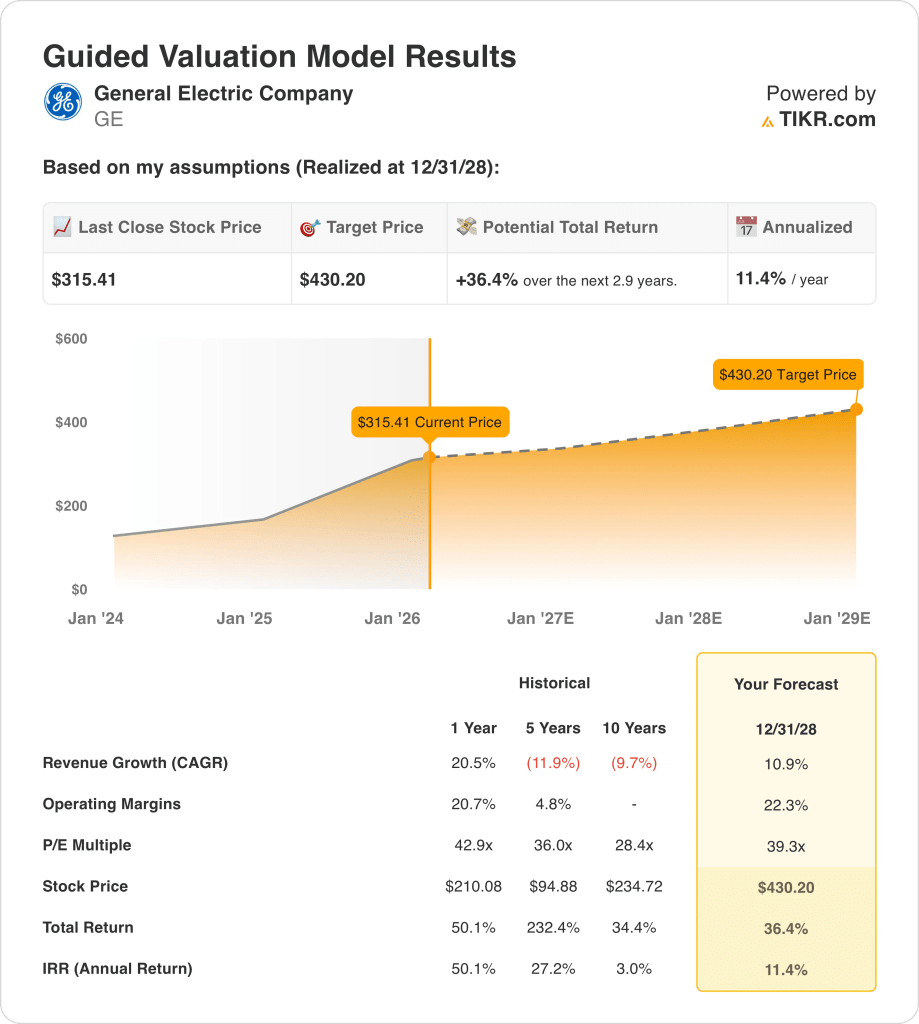

Il modello utilizza un'ipotesi di mercato di crescita dei ricavi del 10,9%, un'ipotesi di mercato di margine del 22,3% e un'ipotesi di mercato di multiplo di uscita 39,3x per raggiungere un prezzo obiettivo di 430,20 dollari.

Ciò produce un rialzo totale del 36,4% e un rendimento annualizzato dell'11,4%, leggermente superiore a un tipico hurdle rate azionario del 10%.

Il modello segnala un acquisto perché il rendimento annualizzato dell'11,4% supera i rendimenti richiesti ed è sostenuto dal miglioramento della redditività e dalla domanda di servizi durevoli.

Il rendimento annualizzato dell'11,4% supera il 10% di tasso di riferimento azionario, indicando che il 36,4% di rialzo previsto supporta l'apprezzamento del capitale piuttosto che la mera conservazione del capitale e giustifica un acquisto basato esclusivamente sulla matematica della valutazione.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni GE Electric:

1. Crescita dei ricavi: 10,9%

L'ipotesi di crescita dei ricavi del 10,9% si colloca al di sotto della recente crescita annuale del 20,5%, mentre il management prevede un'espansione a due cifre sostenuta da un portafoglio ordini di 190 miliardi di dollari e dall'aumento delle visite ai negozi LEAP.

Lo scorso gennaio, gli ordini sono aumentati del 32% e i ricavi del 21%, sostenuti da 80.000 motori in servizio e da una previsione di servizi a metà del decennio per il 2026, che sostiene i ricavi ricorrenti più delle consegne di apparecchiature originali.

Tuttavia, i ricavi dipendono dalla stabilità della catena di approvvigionamento, dalla disponibilità dei pezzi di ricambio e dall'esecuzione della crescita del 15% delle consegne LEAP, mentre le perdite di rampa 9X e il rallentamento della produzione di aeromobili potrebbero mettere sotto pressione i tassi di crescita a breve termine.

Se i ricavi rallentano verso la metà di una cifra, mentre i margini mirano al 22,3%, la leva dei costi fissi si indebolisce e il multiplo di 39,3x diventa sensibile, in quanto le ipotesi di crescita e redditività aumentano il rischio di valutazione.

Questo dato è inferiore alla crescita dei ricavi a 1 anno del 20,5%, poiché la conversione del portafoglio ordini si normalizza dopo la domanda post-pandemica e la valutazione si basa su un'espansione sostenuta dei servizi piuttosto che su un picco di crescita della ripresa.

2. Margini operativi: 22,3%

I margini operativi del 22,3% del titolo GE electric superano il margine a 1 anno del 20,7%, mentre il management prevede un utile operativo di circa 10 miliardi di dollari, con una crescita dei servizi che comporta una redditività superiore a quella delle attrezzature.

Lo scorso gennaio, i margini hanno raggiunto il 21,4% per l'anno, sostenuti da una crescita del 26% dei ricavi dei servizi e da un miglioramento dei tempi di rotazione delle officine, mentre le perdite 9X di circa 200 milioni di dollari hanno pesato sulla redditività delle attrezzature.

L'espansione dei margini richiede prezzi stabili, disponibilità di ricambi e un maggiore contributo del mercato post-vendita LEAP, mentre il raddoppio delle perdite 9X nel 2026 e l'aumento delle spese di ricerca e sviluppo mettono sotto pressione il mix di attrezzature.

Se i ricavi sono inferiori alle aspettative mentre i margini puntano al 22,3%, la leva operativa si riduce e gli utili si comprimono rapidamente, poiché i costi fissi di produzione rimangono elevati e l'intensità del capitale limita la flessibilità.

Il margine operativo a 1 anno è superiore al 20,7%, in quanto l'espansione del mix di servizi aumenta la redditività e il mantenimento di margini più elevati richiede un'esecuzione disciplinata dei costi e una domanda costante del mercato post-vendita.

3. Multiplo P/E di uscita: 39,3x

Il multiplo di uscita del modello, pari a 39,3x, valuta gli utili previsti dopo i guadagni di scala e l'espansione dei margini, considerando gli utili del 2028 come duraturi e non come un massimo ciclico temporaneo.

Il P/E NTM ipotizzato dal mercato per il 2026 è pari a 42,9x, pertanto il multiplo di uscita di 39,3x ipotizza una contrazione modesta, pur mantenendo una valutazione premium legata al flusso di cassa dei servizi ricorrenti.

Questo multiplo incorpora la fiducia che la redditività di LEAP migliori, che le perdite di 9X si normalizzino e che il flusso di cassa libero rimanga al di sopra del 100% di conversione, mentre la visibilità degli arretrati sostiene la durata degli utili.

Se i margini si fermano al di sotto del 22,3% o la crescita dei ricavi scende al di sotto del 10,9%, le stime sugli utili scendono e il multiplo si contrae bruscamente, poiché i titoli industriali storicamente si comprimono quando l'esecuzione delude.

Questo è in linea con il P/E storico a 1 anno di 42,9x, in quanto l'elevata domanda e la visibilità dei servizi sostengono una valutazione premium, mentre il rischio di ribasso aumenta se lo slancio degli utili rallenta.

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo GE Electric dipendono dalla domanda di motori, dall'esecuzione dell'aftermarket e dalla stabilità della catena di approvvigionamento fino al 2030.

- Caso basso: se la scarsità delle forniture e la pressione sul mix di attrezzature persistono, i ricavi crescono dell'8,3% con margini netti del 17,1%, riducendo la valutazione → rendimento annualizzato del 6,4%.

- Caso medio: Con la costante conversione del portafoglio e l'espansione dei servizi come previsto, il fatturato cresce del 9,2% e i margini raggiungono il 18,1% → 11,3% di rendimento annualizzato.

- Caso alto: se la redditività del LEAP migliora e la produzione di riparazioni aumenta, i ricavi crescono del 10,1% con margini del 18,9% → 15,9% di rendimento annualizzato.

Quanto rialzo ha il titolo GE Electric da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scoprite quali titoli investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!