Punti di forza:

- Ripristino del turnaround: Match Group sta eseguendo un reset guidato dal prodotto su Tinder e Hinge, riportando un fatturato Q4 di 878 milioni di dollari in crescita del 2% e un EBITDA rettificato di 370 milioni di dollari in crescita del 14%, mentre il totale dei paganti è sceso del 5% a 14 milioni, in quanto il management dà priorità alla qualità degli ingaggi rispetto al volume a breve termine.

- Disciplina del capitale: Match Group ha aumentato il suo dividendo trimestrale a 20 dollari per azione annualizzato a 80 dollari e ha impiegato il 108% del flusso di cassa libero in riacquisti e dividendi, il che rafforza la capacità del bilancio con un payout ratio del 32% e una proprietà istituzionale del 94%.

- Proiezione del prezzo: Sulla base di una crescita dei ricavi del 3%, margini operativi del 29% e un multiplo di uscita di 8x, Match Group potrebbe raggiungere 39 dollari entro il 2028, quando gli utili si normalizzeranno e le iniziative di prodotto guidate dall'intelligenza artificiale stabilizzeranno le tendenze dei pagatori.

- Potenziali guadagni: Il prezzo obiettivo di 39 dollari di Match Group implica un rialzo del 29% rispetto all'attuale prezzo di 30 dollari, che si traduce in un rendimento annualizzato del 9% in circa 3 anni se i margini si mantengono vicino al 29% e l'EBITDA rimane al di sopra di 1 miliardo di dollari.

Analisi del caso di Match Group, Inc.

Match Group(MTCH) ha riportato i risultati del febbraio 2026 che mostrano un fatturato del quarto trimestre di 878 milioni di dollari in crescita del 2% e un utile netto di 210 milioni di dollari in crescita del 32%, mentre si orienta verso un fatturato 2026 tra i 3 e i 4 miliardi di dollari grazie al proseguimento di un reset pluriennale dei prodotti progettato per ripristinare un coinvolgimento sostenibile e stabilizzare le tendenze di monetizzazione.

Il fatturato dell'intero anno ha raggiunto i 3 miliardi di dollari, con un utile lordo di 2 miliardi di dollari che riflette margini lordi superiori al 70%, spese operative totali di circa 2 miliardi di dollari, un utile operativo vicino ai 900 milioni di dollari e margini operativi intorno al 25%, a dimostrazione di una redditività duratura nonostante il calo del 5% dei pagatori in tutto il portafoglio.

L'EBITDA rettificato è stato di 370 milioni di dollari nel quarto trimestre, con un margine del 42%, e di 1 miliardo di dollari per l'intero anno, con un margine del 35%, mentre i ricavi per pagante sono aumentati del 7%, raggiungendo i 21 dollari, anche se il totale dei paganti è sceso a 14 milioni, a testimonianza di una tenuta dei prezzi che compensa la contrazione degli utenti.

L'attenzione strategica si concentra sulla ricostruzione della fiducia e sul miglioramento della qualità degli incontri attraverso strumenti di verifica dell'intelligenza artificiale e funzioni di coinvolgimento, e l'amministratore delegato Spencer Rascoff ha dichiarato: "Nel 2026, prevediamo che il calo delle entrate dirette di Tinder sia simile a quello del 2025, poiché continuiamo ad apportare modifiche al prodotto per migliorare i risultati degli utenti e guidare una crescita sostenibile a lungo termine, ma con compromessi sulle entrate a breve termine".

Hinge ha registrato una crescita del 26% dei ricavi diretti e un aumento del 17% dei paganti, che hanno raggiunto quasi i 2 milioni, grazie all'espansione geografica in America Latina e agli investimenti programmati in India, compensando in parte il calo dell'8% dei paganti di Tinder e posizionando il portafoglio per una stabilizzazione del margine in base al mix, vicino al 29%.

L'allocazione del capitale ha rafforzato i rendimenti per gli azionisti con un aumento del dividendo a 20 dollari al trimestre annualizzato a 80 dollari e il 108% del flusso di cassa libero destinato a riacquisti e dividendi, mentre la proprietà istituzionale del 94% e un P/E forward vicino a 12x sottolineano l'opinione del mercato che la stabilità degli utili piuttosto che l'accelerazione della crescita definiscono l'attuale caso di investimento.

A 30 dollari per azione, a fronte di un valore modellato di 39 dollari entro il 2028 e di indicazioni che implicano un fatturato approssimativamente piatto intorno ai 3 miliardi di dollari per il 2026, gli investitori devono valutare se un rendimento annualizzato del 9% compensi adeguatamente il calo del numero di pagatori e i compromessi strategici di reinvestimento incorporati nella narrativa del reset.

Cosa dice il modello per le azioni MTCH

Match Group si trova ad affrontare un rallentamento delle tendenze dei pagatori, con cali del 5% e una crescita dei ricavi che di recente è scesa allo 0,2%, mentre i margini EBITDA rimangono vicini al 36% e i margini EBIT al 25%, riflettendo una redditività stabile ma un'espansione organica limitata.

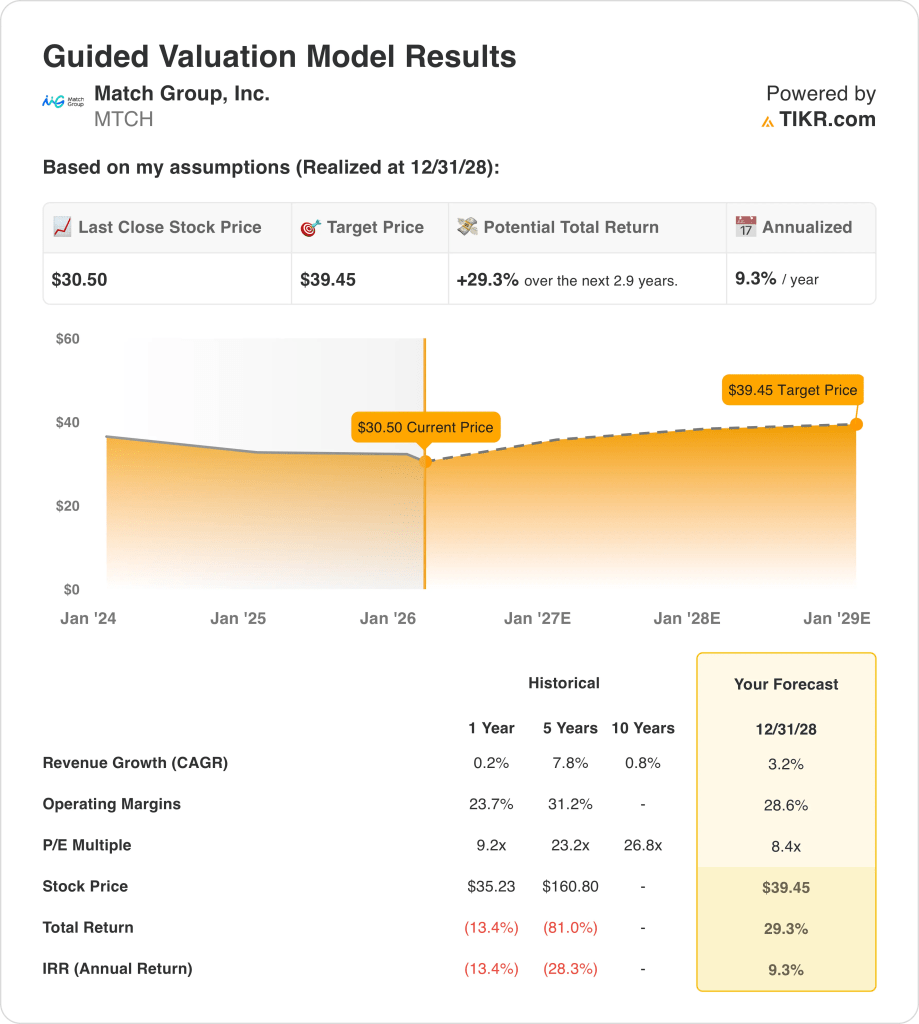

Il modello utilizza un'ipotesi di mercato di crescita dei ricavi del 3,2%, margini operativi del 28,6% e un multiplo di uscita di 8x, producendo un prezzo obiettivo di 39,45 dollari entro il 2028, anche se il P/E a termine è vicino a 8x e l'EV a termine rispetto all'EBITDA è tra 8x e 9x.

Questo prezzo obiettivo rappresenta un rialzo totale del 29,3% da 30,50 dollari e un rendimento annualizzato del 9,3%, nonostante la crescita normalizzata degli EPS prevista intorno all'11% e i rendimenti del free cash flow superiori al 12%, che rimangono solidi ma non in accelerazione.

Il modello segnala Sell perché un rendimento annualizzato del 9,3% in base a queste ipotesi di mercato, unito a una guidance di ricavi 2026 piatta e vicina ai 3 miliardi di dollari e a un numero di pagatori in calo, non giustifica il rischio azionario rispetto a un hurdle rate del 10%.

Il rendimento annualizzato modellato del 9,3% rimane al di sotto di un hurdle rate del 10%, indicando un limitato apprezzamento del capitale ed enfatizzando la conservazione del capitale piuttosto che un significativo rialzo basato esclusivamente sulle attuali ipotesi di mercato e su una crescita degli utili costante ma modesta.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Match Group:

1. Crescita dei ricavi: 3.2%

I ricavi delle azioni Match Group sono cresciuti del 25% nel 2021, sono rallentati al 7% nel 2022, al 6% nel 2023, al 3% nel 2024 e allo 0,2% nel 2025, mostrando una chiara decelerazione verso la maturità.

L'attuale esecuzione mostra un calo dei pagatori del 5%, mentre i ricavi per pagatore sono aumentati del 7%, mantenendo il fatturato totale vicino ai 3 miliardi di dollari e limitando l'accelerazione organica nonostante la crescita di Hinge del 26%.

Per sostenere una crescita del 3,2% è necessaria una stabilizzazione dei payer e una continua disciplina dei prezzi, mentre una guidance piatta per il 2026, vicina ai 3 miliardi di dollari, dimostra che qualsiasi debolezza degli utenti limita rapidamente l'espansione dei ricavi.

Questo dato si colloca al di sopra della crescita storica dello 0,2% su un anno, poiché i prezzi compensano temporaneamente la contrazione degli utenti e la valutazione dipende dalla stabilizzazione piuttosto che da una nuova espansione di scala.

2. Margini operativi: 28,6%

Il titolo Match Group ha registrato margini EBIT del 29% nel 2021, è sceso al 16% nel 2022, si è ripreso al 27% nel 2023, per poi assestarsi vicino al 25% nel 2025, mostrando una volatilità legata alla reimpostazione dei costi.

I margini EBITDA rettificati si sono mantenuti recentemente vicino al 36%, mentre l'utile operativo è rimasto vicino ai 900 milioni di dollari su un fatturato di 3 miliardi di dollari, suggerendo che la disciplina dei costi sostiene margini operativi elevati del 20%.

Il mantenimento del 28,6% richiede un'efficienza di marketing stabile e un reinvestimento limitato nelle modifiche del prodotto Tinder, mentre il calo dei pagatori e la spesa per l'intelligenza artificiale creano una pressione al ribasso se l'impegno si ferma.

Questo dato è superiore al margine operativo a 1 anno del 23,7%, in quanto i recenti controlli sui costi normalizzano gli utili e l'ulteriore espansione dipende dal mantenimento della leva dei costi fissi senza contrazione dei volumi.

3. Multiplo P/E di uscita: 8,4x

Il titolo Match Group viene scambiato oggi a un valore compreso tra 8 e 10 volte gli utili a termine, con un rapporto prezzo/utile normalizzato NTM tra 8 e 9 volte, il che dimostra che il mercato già prezza una durata moderata.

Il multiplo di uscita di 8x capitalizza gli utili normalizzati vicini a 3 dollari per azione, ipotizzando una crescita dei ricavi del 3,2% e margini del 28,6%, evitando di affidarsi all'espansione dei multipli per ottenere rendimenti.

A 8x, la valutazione presuppone una stabilità degli utili piuttosto che un'accelerazione della crescita, mentre una delusione nelle tendenze dei pagatori comprimerebbe i multipli verso aspettative di rendimento del free cash flow più basse, vicine al 12%.

Questo valore è inferiore all'ipotesi di mercato NTM Price to Normalized Earnings di 8,4x, in quanto la crescita limitata dei ricavi e la contrazione dei pagatori limitano il potenziale di rivalutazione e ancorano la valutazione alla generazione di cassa costante.

Cosa succede se le cose vanno meglio o peggio?

I risultati azionari di Match Group fino al 2030 sono incentrati sulla stabilizzazione dei pagatori, sulla disciplina dei prezzi e sul controllo dei margini di Tinder e Hinge.

- Caso basso: se l'erosione dei pagatori persiste e i cambiamenti di prodotto rallentano il coinvolgimento, i ricavi crescono del 3,7% e i margini netti si mantengono vicini al 23,5% → rendimento annualizzato del 3,7%.

- Caso medio: Con i prezzi stabili e l'espansione di Hinge che compensa la pressione di Tinder, il fatturato cresce del 4,2% e i margini netti raggiungono il 25,2% → 8,3% di rendimento annualizzato.

- Caso alto: se le tendenze dei pagatori si stabilizzano e la monetizzazione migliora in tutte le regioni, il fatturato cresce del 4,6% e i margini netti si avvicinano al 26,7% → 12,4% di rendimento annualizzato.

Quanto rialzo ha il titolo Match Group da qui in poi?

Con il nuovo strumento del modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da lì, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!